諾輝健康 (06606.HK) 于今日建簿(book-builiding),预计本周五(2月5日)至下周三(2月10日)招股,招股價每股22.7元至26.66元,集資介乎17.4億至20.4億元,每手500股,入場費约13464.33元。

诺辉健康此次IPO邀请高盛和瑞银担任联席保荐人,预期集资约23.4亿港元,主要用于核心产品常卫清的大规模商业化及进一步研发;为核心产品噗噗管的持续销售及营销提供资金;产品研发以进一步发展公司的管线产品;潜在收购或外部引进候选产品以及一般公司用途等。

作为国内领先的创新型生物高科技公司,诺辉健康没有加入到癌症晚期创新药的赛道中,而是选择了被人忽视但却极其重要的癌症早筛市场,积极投身于高发癌症的居家早期筛查和基因检测。事实证明诺辉健康的选择没有错,短短5年半时间就拿到“国内癌症早筛第一证”,亦将成为首只登陆资本市场的国内癌症早筛股。

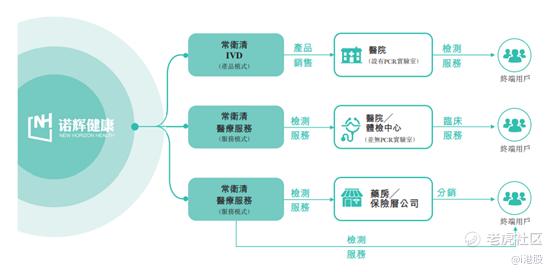

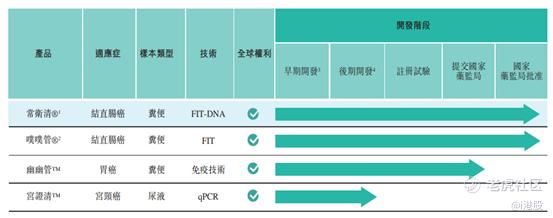

据招股书披露,诺辉健康的产品管线覆盖国内三大高发癌种:结直肠癌、胃癌及宫颈癌。在结直肠癌领域,诺辉健康的市场占有率已达90%以上,对应领域的产品常卫清和噗噗管可以协同覆盖不同风险水平的目标人群,且均已实现商业化。

其中常卫清是国内首个也是唯一一个获得国家药品监督管理局批准的癌症早筛产品,目标客户主要是国内1.2亿的结直肠癌高危人群,可让用户居家采集粪便样本,避免施行具有侵入性的手术,对结直肠癌及进展期腺瘤的灵敏度分别达95.5%及63.5%,整体特异性为87.1%,测试灵敏度及特异性较高,同时对比肠镜和粪便隐血等方式,常卫清也是唯一非侵入和便捷居家取样均支持的产品。

而另一产品噗噗管是国内首个获国家药监局批准用于结直肠癌筛查的自检FIT筛查产品,其目标客户为国内大众市场人群(2019年约6.33亿人),旨在普及结直肠癌筛查意识及识别高危人群。

与此同时,诺辉健康还有两种胃癌及宫颈癌的筛查后期候选产品。其中幽幽管是基于粪便的自检胃癌筛查测试,2020年11月完成注册试验,并同期向国家药监局提交注册申请。宫证清是一种非侵入性尿液宫颈癌家用筛查测试,预期将最早于2021年启动注册试验。

凭借极具前瞻性的商业化产品、超1000个的外包销售团队,诺辉健康迅速开始实现商业化布局。截至2020年9月,诺辉健康产品渠道已经覆盖国内119个城市、235家医疗检查中心、36家保险公司、316家医院及诊所、457家药店、78个网上平台。

除了产品上的多点开发,诺辉健康在产能上也是重金下注,目前在北京和杭州拥有两个PCR实验室,总产能为每年150万次测试。广州实验室也预计在2021年第一季度投入使用,规划每年产能为50万次。

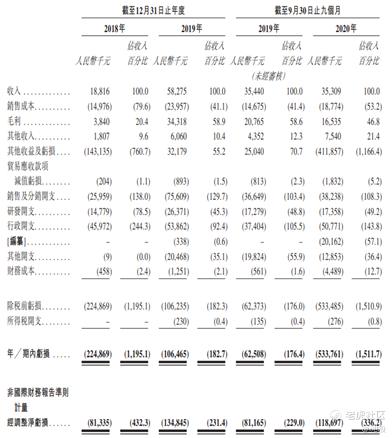

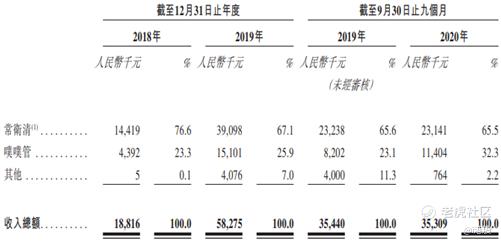

多产品+高产能的组合让诺辉健康的营收也是逐年上涨,2018—2019年,公司营收分别为人民币1881.6万、5827.5万。同期毛利分别为人民币384万、3431.8万,毛利率分别为20.4%、58.9%。

细分产品来看,营收主要自来常卫清和噗噗管,2018—2019年,常卫清贡献收入分别为人民币1441.9万、3909.8万,收入占比均在67%以上。而噗噗管的收入贡献占比也维持在23%左右。

净利润方面,2018—2019年,诺辉健康产生亏损分别为人民币2.25亿、1.06亿,经调整后净利润产生亏损为人民币8133.5万、1.35亿。亏损主要来源于研发开支和销售开支的增加,2019年研发开支为人民币2637.1万,较2018年增加78.4%。2019年销售及分销开支7560.9万,较2018年增加191.2%。在研发开支及销售开支大幅增长的情况下,诺辉健康亏损增加并不明显。而随着未来进一步销售策略,不断扩大商业化产品的市场规模,诺辉健康或将扭亏为盈。

日益增长的癌症早筛市场也是诺辉健康未来扭亏为盈的一大契机,2015—2019年,国内结直肠癌筛查市场由人民币25亿元增加至30亿元,复合年增长率为4.8%;预计未来10年将保持18.7%的复合年增长率,并于2030年达到人民币198亿。

结直肠癌筛查渗透率方面,2015—2019年,国内建议接受结直肠癌筛查人口的渗透率由13.5%增至16.4%,而对比2019年美国60.1%的渗透率仍有倍增空间,预期2030年将增加至39.8%。

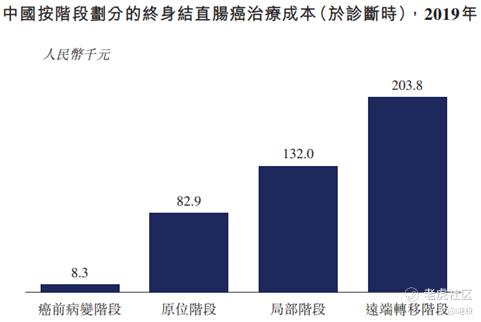

低额的治疗成本,显著的治疗生存率也是大大促进了早筛市场的发展,倘于癌前病变或原位阶段通过早筛诊断出癌症,结直肠癌的治疗成本较低,2019年国内结直肠癌于癌前病变人均治疗成本为8300元,约为局部阶段人均治疗成本的6.29%,与远程转移阶段人均治疗成本相比,更是只有其4.07%的成本。

在生存率方面,倘若于原位阶段进行筛查及诊断,结直肠癌患者的五年生存率可高达90%以上,倘若于癌症发病前测试并通过手术切除癌前病变,结直肠癌患者的五年生存率可接近100%。

此外,其产品管线对应的胃癌和宫颈癌市场预计2030年亦均将突破百亿,分别将达到157亿、133亿,未来10年复合年增长率分别为20.3%、19.3%。

独占鳌头的癌症早筛产品,高成长性的赛道,让诺辉健康得到了大批投资机构的垂青,IPO前诺辉健康已经完成了5轮融资,合共约10亿人民币。软银中国、君联资本、启明创投等资本大佬纷纷入局。

最近的一轮融资发生在2020年7月,融资额3000万美元,引入了Rock Springs Capital,奥博资本(OrbiMed)、礼来亚洲基金(LAV)、Cormorant Asset Management、华润正大生命科学基金等机构,投后估值约6.3亿美元(约49亿港元)。

保荐人战绩优异: 诺辉健康此次 IPO邀请了高盛和瑞银两家保荐人。两家保荐人历史战绩均表现优异。

高盛近一年战绩: 15股票首日录得 12涨 3跌,首日破发率 20%。其中保荐的 11只医药股仅有 2只首日破发,医药股首日破发率为 18.2%。瑞银近三年战绩:5只股票首日及暗盘均录得 4涨 1跌,首日及暗盘破发率均为 20%。

估值分析: 作为癌症早筛行业的龙头,诺辉健康未来有望对标美股上市的癌症早筛龙头精密科学(Exact Sciences),精密科学在结肠癌早筛落地当年,在不到 200万营业额/亏损 1亿美元的情况下,市值仍高达 40亿美元。对比估计诺辉健康的上市估值如在 30—40亿美元也是相对合理的,同时对比精密科学现如今 223.5亿美元的市值,未来仍有大幅上涨空间。

小结:作为国内首个且唯一获国家药监局批准并针对国内尚未开发的1.2亿结直肠癌高危人群市场的筛查测试,上市后诺辉健康可运用其高门槛的技术壁垒、性能壁垒及实验室营运壁垒,在尚处于早期探索阶段的癌症早筛市场开辟出自己的康庄大道。

精彩评论