首先说说我写这篇文章的原因,是因为我读了一位**达人的写的文章,感觉解决了我很久以来一直没有想通的若干问题,引起了我深深的共鸣,因而要写的。

达人的名字叫做@白水至简 ,这位兄弟主要做A股的量化投资,采用的投资的思想、方法,与通常的投资者相差万里,但是投资思想中,有一部分内容非常质朴,这也是能够与我产生共鸣的根本原因,毕竟我没什么文化,比较土嘛!

废话不多说,正题开始前,请让我阐述一下本文的核心内容:本文通篇围绕PE和趋势投资这两个进行讨论。

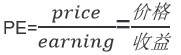

那么何为PE呢?

该公式反应了PE的计算方法。在该公式中表明,PE的大小与价格成正向关系,与收益成反向关系,这是我们计算PE的方法。通常我们总能听到一些人说:“买入时要看PE,PE低了才安全”,事实果真如此吗?

答案是:不完全正确,或曰部分正确。

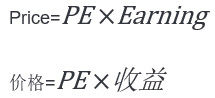

此事要辩证的看,如要做到完全正确,就要更加全面的看待PE。那些仅按照“低PE”原则来买入股票的人忘了,为什么要计算PE?或曰,PE的意义究竟是什么。要解开这个问题,首先要理清公式的内涵,我用另一种方式重新改写,帮助改变理解PE的思路,如下:

我们来看这个公式,它反应了价格(price)的计算方法,即price的大小,与PE成正向关系,与收益也成正向关系。公式中,我用了我们最关心的元素“价格”,来反应同样的内容、同样的含义,但理解方式却发生了转变。请注意,我们做投资的,最重要的策略是,低买高卖,赚到差价。那么趋势投资与PE的关系应该是什么呢?

投资要赚差价的钱,要赚差价就要考察产生差价的原因。促成价格发生变化的关系有两个,PE和收益均有重大关系。

其中,一个公司未来的成长性如何,决定了未来或者现在的PE是多少(我不知道这句话对不对);而一个公司业务的特性如何,决定了公司未来收益的增长的幅度。

在低PE时买入股票,待成长潜力显现后,以高PE卖出,这样可以获取PE和收益同时增长的倍乘效益,这是所谓的“戴维斯双击”。而在我们身边见到的“低PE”一族们,他们往往因没有考虑公司未来成长性和收益这两个问题,从而掉进“投资陷阱”之中。

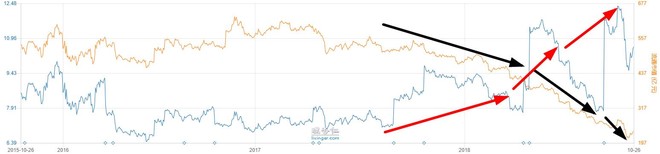

试着谈一谈真实案例,加以说明。

图中的蓝色的线代表了PE-TTM(滚动市盈率,可以理解为时效性更高的PE计算方法),而黄色的线代表了股价。可以很明显的看出来,股价一直在跌,PE反而一直在升。

如果按照“低PE”原则进行买入,那么股价(黑色箭头)会随着时间的流逝而不停的下跌,令人惊奇的是,PE(红色箭头)反而从17年的8上涨到了18年的12,PE上增了50%。

再来看一个案例:

美股 $晶科能源(JKS)$

上面的是股价(黑色箭头),2017年从15开始最高上涨到30块,后2018年初,新财报出来之后,股价一路的下跌,到目前位置的7块。同样令人感到神奇的是,PE(红色箭头)从2017年的3,瞬间跳到18年30的高位,PE一瞬间翻了10倍。

JKS是我去年投资过得标的,曾经翻倍,如今跌到无人问津。所以我对单纯的“低PE”原则进行了反思。长安是我顺手拿来的例子,我并没有投过,也是能足够说明单纯“低PE”原则的绝对错误性(即低PE不能成为投资的唯一理由,应多元考虑)。

下面放几个真正的成长股。

美股:FACEBOOK、GOOGL等等,从近几年的PE走势来看,一般都能稳定并且上升,而收益也同时上升。FACEBOOK为例,2014~15年,市场给了其最高90的PE,而如今变成了30倍。PE由高变低,缩水50%还多,但到目前位置股价增长100%。(真的是做到了用20%的时间,上涨了80%的幅度)

A股:茅台、海康威视等。2012~14年,茅台最低PE到个位数,如今最高的PE在40倍,PE涨幅4倍,而股价最高涨幅最高达到10倍,从收益角度看,茅台就是典型的成长股。

海康威视也如此,15年股灾后,PE最低18倍,如今最高给了45倍,PE涨幅2.4倍,而股价涨幅4倍,如果从14年的18倍开始算,股价最高涨幅7倍,同为成长股。

综上,有几个要点需要总结一下:

1、PE是会变化的,它可以由高变低,也可以由低变高。而PE的变化,与股价无直接必然的联系,但却与股价未来变化趋势有着某种微妙的关系。

2、PE的变化,更多的要对应公司未来的情况,要主动关注未来的发展趋势。只有PE对应未来的变化趋势,才能搞懂PE的变化的趋势中,所体现出的内涵。

3、一旦发现了PE变化的趋势,就能够敏感的察觉到股价未来的变化趋势,即可作为投资的策略。

$Facebook(FB)$ $海康威视(002415)$ $贵州茅台(600519)$

精彩评论