博通FY24Q2对应2024年2/3/4月业绩。

博通FY24Q2财报:

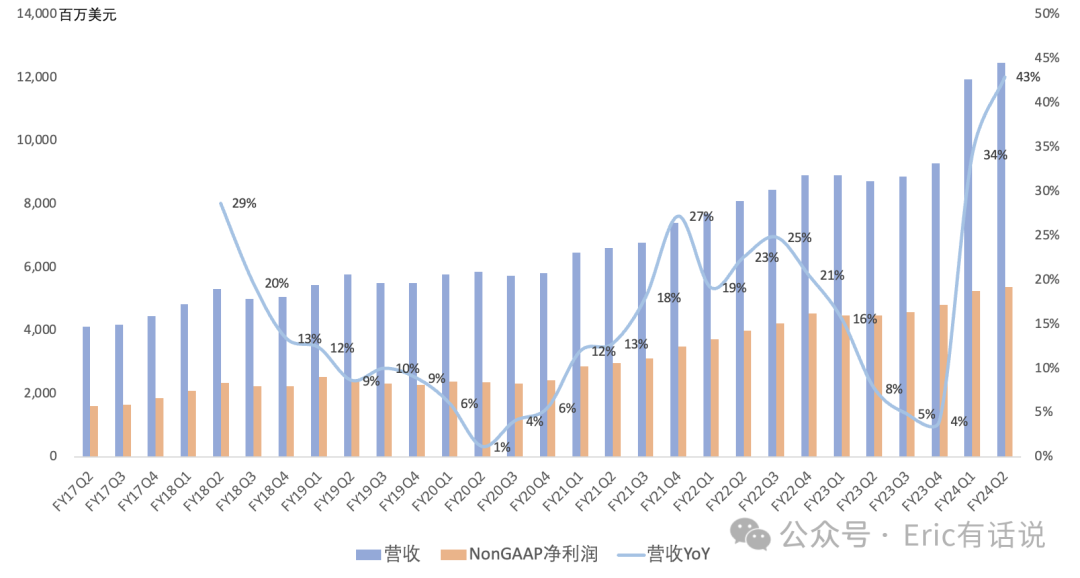

营收124.87亿美元,同比增长43%,环比增长4.4%;剔除VMware后,同比增长12%;

GAAP毛利率62%,经营利润率24%;NonGAAP毛利率76%,经营利润率57%;

GAAP净利润21.21亿美元,同比下滑44%,GAAP净利润率17%;NonGAAP净利润53.94亿美元,同比增长20%,环比增长3%,连续4个季度创历史新高,NonGAAP净利润率43%(上季度44%);

本季度未回购,分红24亿美元;

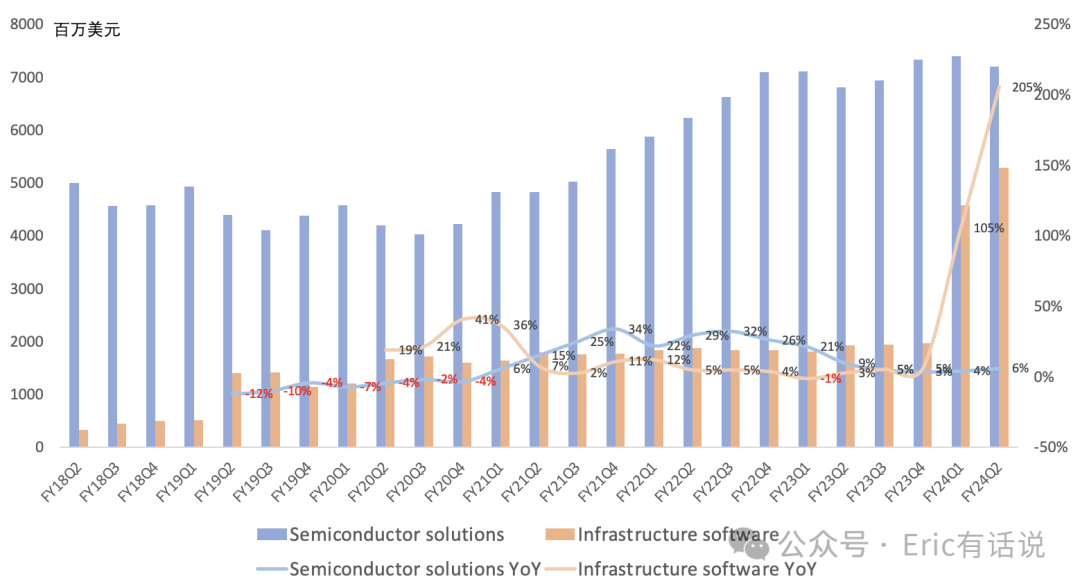

分业务Q2:

半导体营收72亿美元,同比增长6%,营收占比58%;半导体毛利率67%,同比下滑3.7个百分点,因定制AI加速芯片所致,经营利润率55%;

软件营收53亿美元,同比增长205%,营收占比42%,VMware贡献营收27亿美元;软件毛利率88%,经营利润率60%,不考虑整合费用经营利润率64%;剔除VMware,软件营收26亿美元,同比增长37%;

VMware未来目标季度营收40亿美元;VMware前10000大客户中3000家已经改为订阅制,Annualized Booking Value从Q1的12亿美元提升至19亿美元,公司整体Annualized Booking Value从Q1的19亿美元提升至28亿美元;预计FY25 VMware利润率能达到公司其他软件水平;

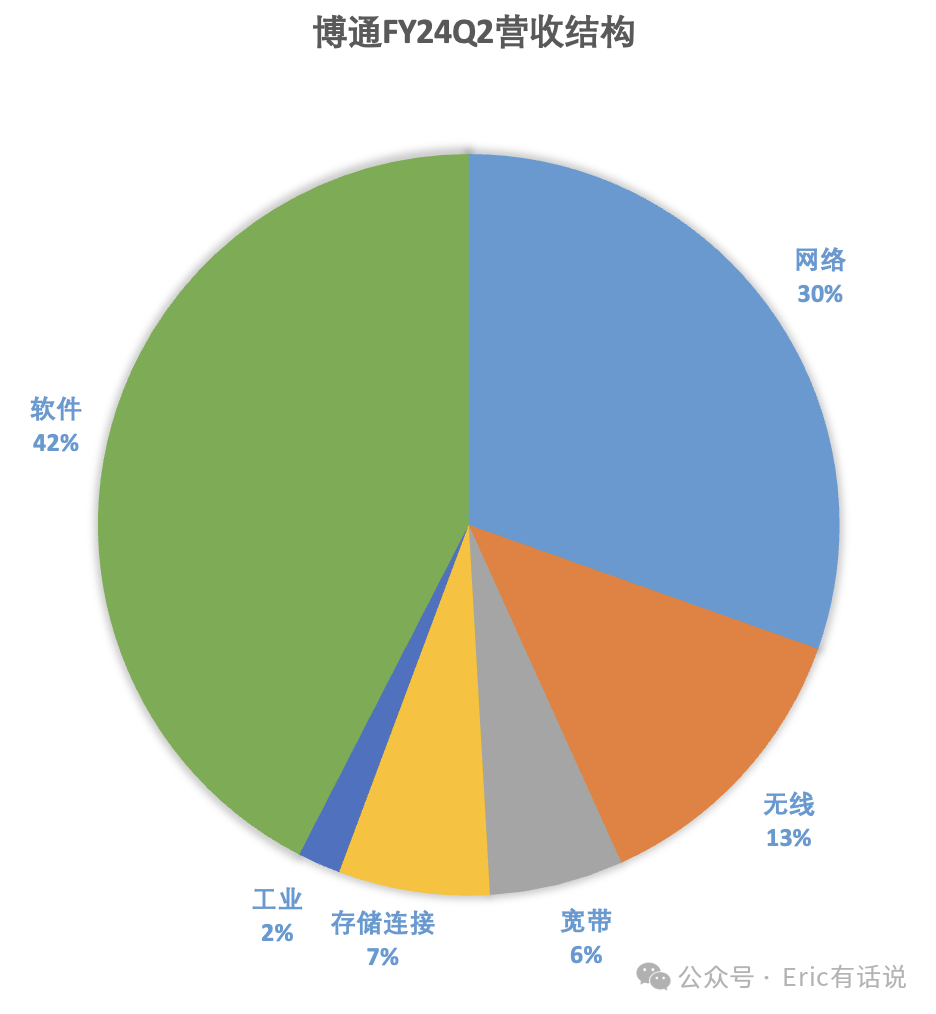

半导体具体业务Q2:

网络营收38亿美元,同比增长44%,占半导体营收53%,主要由hyperscalers的AI网络芯片需求以及定制AI加速芯片增长强劲带动,前者占比增长快;switch芯片出货量同比翻倍,尤其是PAM4和Jericho3;AI后端网络的PCIe switch、NIC出货量同比翻倍;目前全球8大AI数据中心中7个用了博通的Ethernet方案,预计明年超大AI数据中心都会用Ethernet方案;预计FY24网络营收同比增长40%;Tomahawk 6明年晚些时候推出;

值得注意的是,根据英伟达Q1财报(实际时间与博通Q2一致),英伟达Q1网络营收约31.7亿美元,已经远超博通网络芯片部分(网络营收1/3=13亿美元)。其针对传统以太用户的Spectrum-X才刚ramp就证明了自己,预计全年贡献数十亿美元营收,远超博通体量。

无线业务营收16亿美元,同比增长2%,环比下滑19%,占半导体营收22%;预计FY24无线业务营收同比持平,主要是苹果;

宽带营收7.3亿美元,同比下滑39%,占半导体营收10%;预计FY24电信及运营商业务更疲软,宽带营收同比下滑high-30%s,2025年回暖;

存储连接营收8.24亿美元,同比下滑27%,占半导体营收11%;预计Q2已是底部,下半年温和复苏,FY24存储连接营收同比下滑20%;

工业营收2.34亿美元,同比下滑10%;需求持续超预期疲软,预计FY24工业营收同比两位数下滑;

后续展望:

预计FY24总营收从500亿美元上调至510亿美元,adjusted EBITDA 从300亿美元上调至311亿美元;

美东时间7月12日1拆10,7月15日开盘生效;

AI敞口:

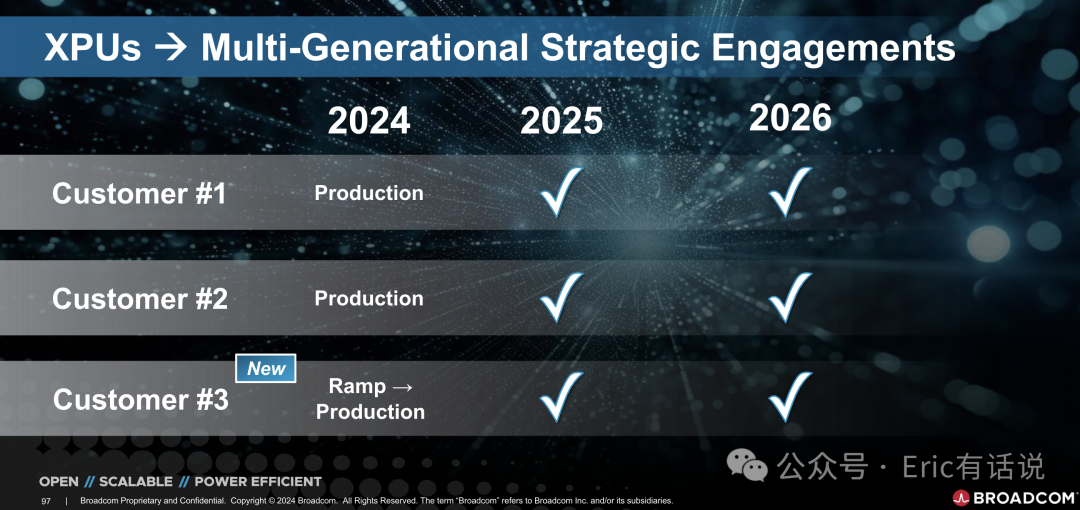

FY24Q2 AI营收31亿美元,同比增长280%,占半导体营收43%,上季度是31%;FY24 AI营收目标从超100亿美元上调至超110亿美元,非AI营收上半年触底;之前AI营收中定制AI加速器芯片与网络芯片占比往往是80%、20%,本季度接近2/3、1/3,预计年底会达到60%、40%;

定制AI加速器芯片毛利率低主要因存储部分需要外采不可控,逻辑部分毛利率与平常一样,但由于R&D、opex比平常低,综合经营利润率还可以;

整体来讲,博通这份财报比之前几个季度要好些,虽然传统业务中宽带、工业又是超预期下滑,但AI仍在高速增长,尤其是网络芯片部分后续会受益于GPU放量。管理层提高了10亿美元的AI营收指引,也将全年500亿美元营收指引提高到510亿美元。但个人还是觉得提高的太少了,就像AMD那边一样。

在数据中心网络芯片方面,博通霸主地位已被撼动。现在博通AI增长主要来自定制compute offload芯片,但这块定制芯片市场未来英伟达也会参与,保持关注。

估值方面,按NonGAAP净利率43%保守估计博通FY24净利润,510亿美元营收对应220亿美元净利润,结合博通近5年估值中枢38倍PE,对应市值就是8360亿美元,未来有望成为第三家市值过万亿美元的半导体公司。至于此前长期隐患的苹果敞口,反而在AI营收爆发后影响没那么大了。

精彩评论