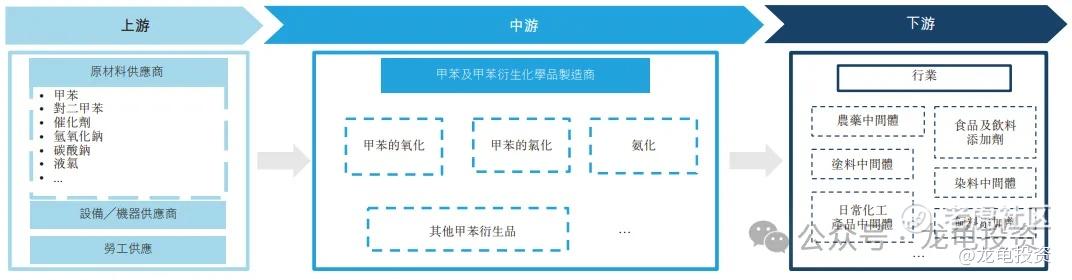

武汉有机控股有限公司是专注于通过有机合成工序生产甲苯氧化及氯化产品、苯甲酸氨化产品以及其他精细化工产品。这些产品主要用于食品防腐剂、家用化学品、动物饲料酸化剂以及农业化学及医药用途的合成中间体。公司的产品销往70多个国家,拥有以中国为基地的产品开发及制造实力,致力于通过产品开发及制造能力以及全球销售网络来提高市场份额并加强在中国及全球的行业地位。

根据弗若斯特沙利文报告,按2023年的销售收入计算,武汉有机控股有限公司是中国最大的苯甲酸及苯甲酸钠制造商以及第二大的苯甲醇制造商,分别占2023年中国市场份额的62.0%、37.9%及33.9%。在全球市场,该公司在2023年的苯甲酸及苯甲酸钠制造商中位居第二,苯甲醇制造商中位居第三,分别占2023年全球市场份额的37.0%、22.4%及20.6%。

武汉有机控股有限公司的自制产品组合主要包括五款甲苯氧化产品、两款甲苯氯化产品、两款苯甲酸氨化产品以及超过20款其他精细化工产品。在2021年、2022年及2023年,公司的产品销量分别约为362,302吨、375,848吨及346,147吨。公司是众多全球知名公司(包括不少《财富》世界500强公司)及地区行业参与者的合约供应商,并与这些公司建立了长期业务关系,为客户提供竞争力价格的产品,同时为公司提供稳定的客户群。在2021年、2022年及2023年,向《财富》世界500强客户作出的销售占总收入约7.6%、8.5%及10.5%。

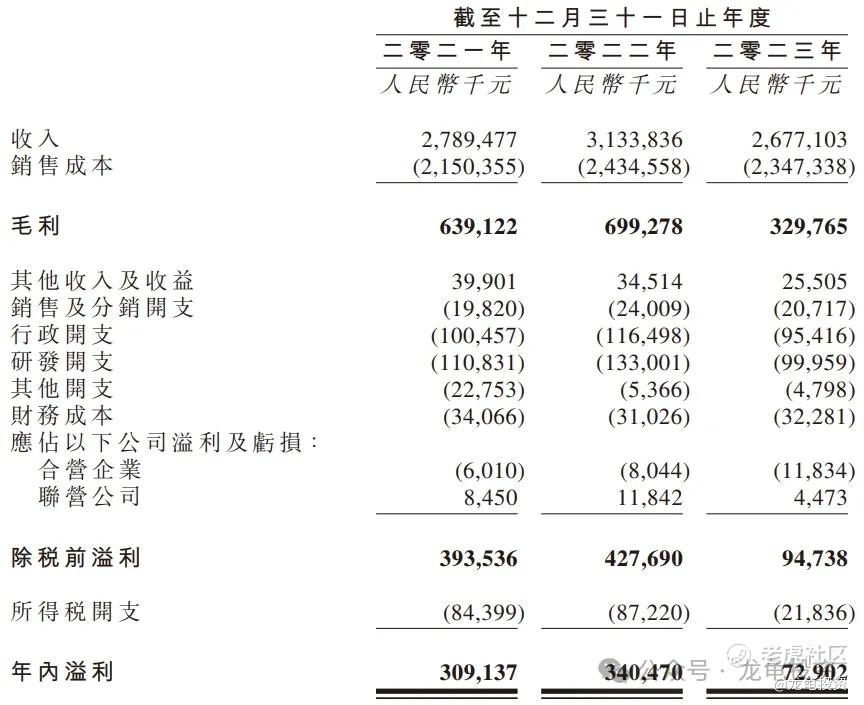

公司在2021年至2023年的财务数据显示,收入分别为人民币约2,789.5百万元、3,133.8百万元及2,677.1百万元,同期产生的纯利分别为人民币309.1百万元、340.5百万元及72.9百万元。公司的主要收入来自自制产品的销售,包括甲苯氧化产品销售、甲苯氯化产品销售、苯甲酸氨化产品销售及其他精细化工产品销售的收入。产品贸易部分也对公司收入有所贡献,包括甲苯产品贸易及其他产品贸易的收入。

招股信息:

保荐人:

武汉有机本次由交银国际独家保荐,稳价人亦由交银国际担任,交银国际上一个项目是2022年的三个项目,三连破发,而做为稳价人交银国际表现一般。

财务情况:

营收:2021年营收27.89亿人民币,2022年营收31.33亿人民币,2023年营收26.77亿人民币;

毛利:2021年毛利6.39亿人民币,2022年毛利6.99亿人民币,2023年毛利3.29亿人民币;

年内溢利:2021年年内溢利3.09亿人民币,2022年年内溢利3.4亿人民币,2023年年内溢利7290.2万人民币;

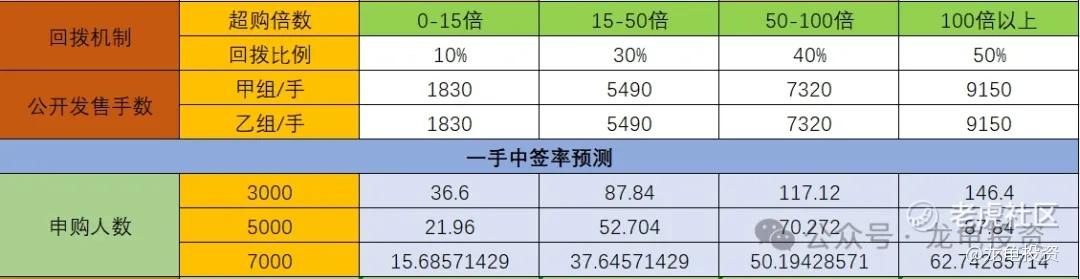

一手中签率:

公司全球发售股数1830万股,每手股数500股,截至发稿,超购1.65倍,按当前孖展倍数不会回拨,甲乙组各1830手,预计3K-7K人参与,一手中签率35%左右,申购10手稳一手。

综合点评:

公司主要收入来源于销售自制甲苯氧化、甲苯氯化及甲苯酸氨化产品,占比83%,另外产品贸易收入占比17%。公司产品主要用于食品防腐剂、家用化学品、动物饲料酸化剂以及农业化学及医药用途的合成中间体。属于典型的传统行业,随着经济周期影响,以及行业需求端的变化。公司营收下滑,净利较上一年只剩下三成不到。

武汉有机本次发行市值5.13-7.93亿港元,按照2022年的营收和利润,确实有点不甘心,所以这个上下限招股价相差50%+也就能理解,奈何传统行业本身享受的估值比较保守,发贵了更没人要了。这个发行市值按下限价定价,并不算贵,只能算中规中矩,但财务数据大幅度下滑也是给公司蒙上了一成雾霾。

按理说这种公司业务下滑严重,行业又没有太大吸引力的票,直接放弃就好了,但是再看其募集规模1-1.45亿港元,如果按下限定价的话,还真很有想象空间。特别是最近小规模募集资金的票,表现都还不错,至少首日都是给了吃肉的机会,像今日上市的宜搜,更是大涨91.72%。虽然离不开套路回拨,但和募集资金小也脱不了关系。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

现金参与摸奖吧。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论