一、基本信息

1.1 公司简介

$QUANTUMPH-P(晶泰科技)(02228)$ ,是一家以人工智能和机器人驱动的创新研发平台公司。2015年由三位MIT的博士后物理学家创立,致力于实现生命科学和新材料领域的数字化和智能化革新。公司基于量子物理的第一性原理计算、人工智能、云计算及大规模实验机器人集群等前沿技术与能力,为全球生物医药、化工、新能源、新材料(包括农业技术、能源及新型化学品以及化妆品)等产业提供创新研发技术、服务及产品。

截至目前,公司客户群体涵盖了全球前20大生物技术与制药公司中的16家,公司业务并不局限于国内,在国外也有广泛客户群体,公司与辉瑞、强生及德国达姆施塔特默克集团等很多世界领先的生物技术与制药企业集团都有长期稳固的合作关系,其中多数为我们的回头客。

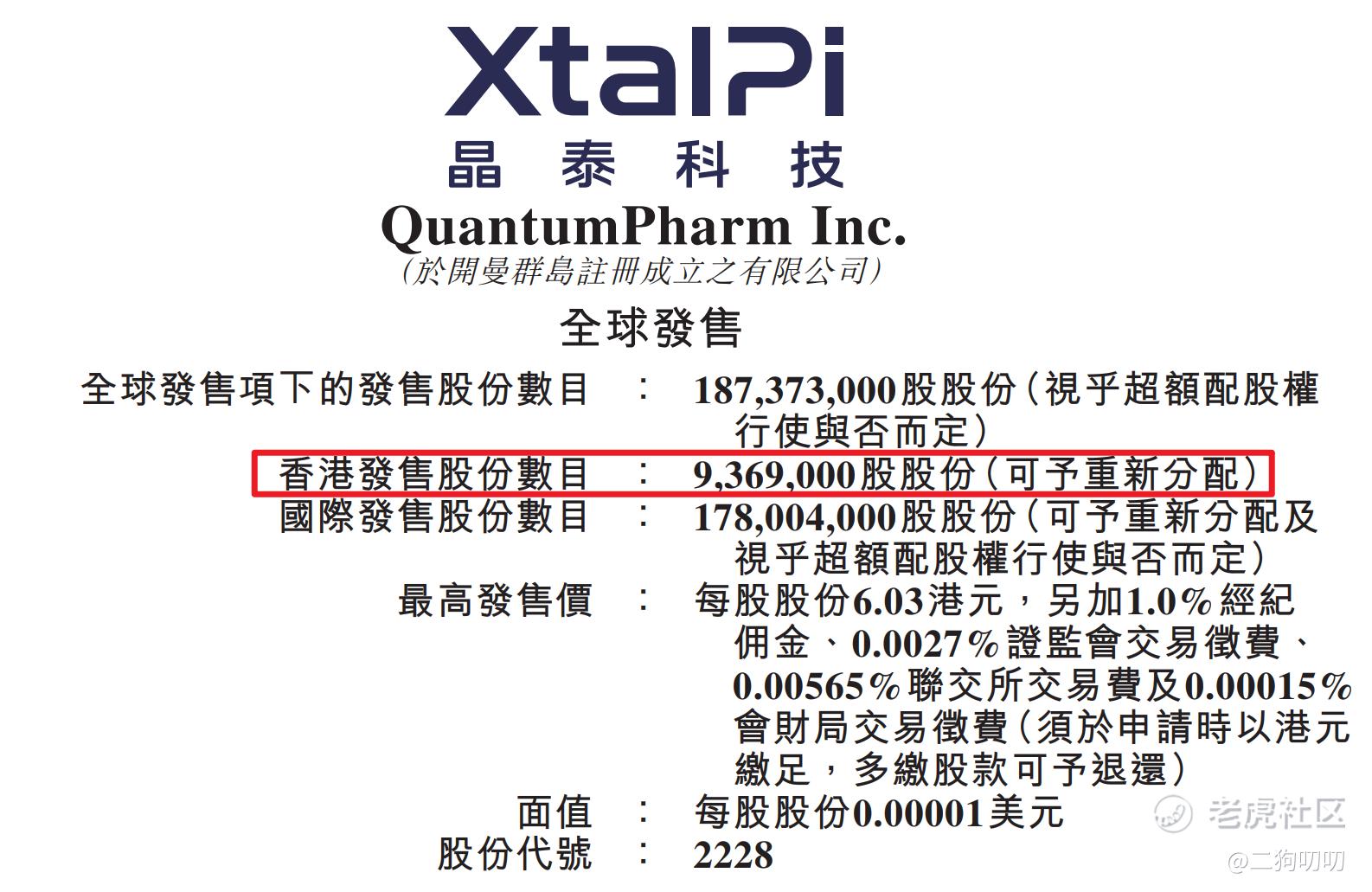

1.2 招股信息

二、基本面分析

2.1 财务数据

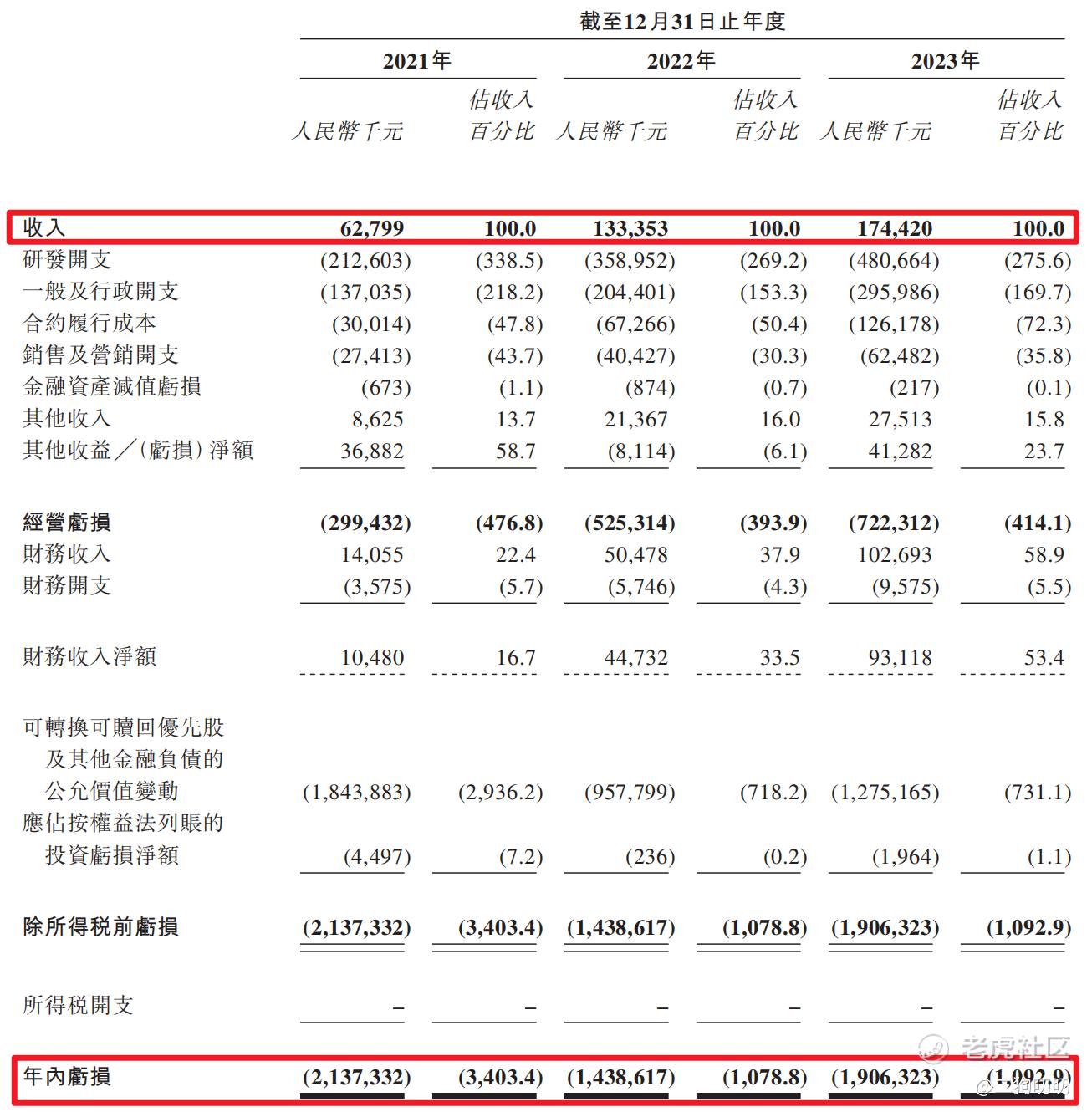

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为0.63亿元、1.33亿元、1.74亿元,年复合增长率为66.2%,公司目前呈现出爆炸式增长,一方面是因为公司本来营收基数偏低所致,另一方面也是公司所处的AI制药产业加速落地,整个行业也在快速发展之中。

利润方面:公司在2021年、2022年、2023年净利润分别为-21.37亿元、-14.39亿元、-19.06亿元。三年累计亏损金额超过54亿元。截至2023年12月31日,公司持有现金及现金等价物为7.1亿元,上年同期持有的现金及现金等价物为5.74亿元,公司在不上市弄点钱,还不知道能不能再撑下去了。。。

研发方面:公司司在2021年、2022年、2023年研发开支分别为2.13亿元、3.59亿元、4.81亿元,公司每年的研发开支都超过当年收入,在收入中的占比分别为338.5%、269.2%和275.6%,公司在研发方面确实也是下了血本。

2.2 行业发展

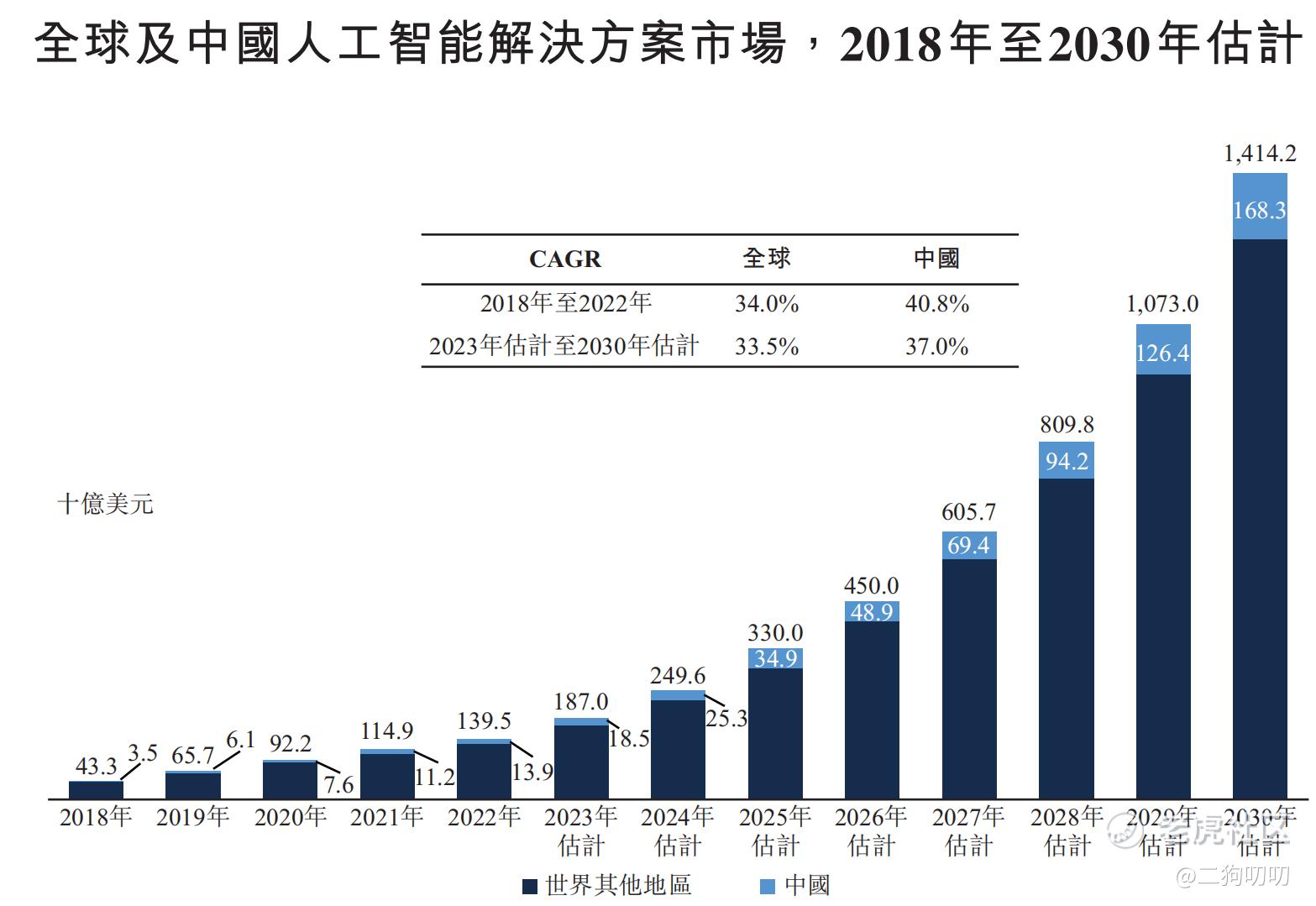

全球人工智能解决方案市场正在快速发展。

全球人工智能解决方案市场规模由2018年的433亿美元增至2022年的1395亿美元,复合年增长率为34.0%,并预计将由2023年的1,870亿美元进一步增至2030年的14142亿美元,复合年增长率为33.5%。

中国人工智能解决方案市场规模由2018年的35亿美元增至2022年的139亿美元,复合年增长率为40.8%,并预计将由2023年的185亿美元进一步增至2030年的1683亿美元,复合年增长率为37.0%。 。

2.3 公司地位

晶泰科技目前是世界上少数同时拥有基于量子物理的第一性原理计算、人工智能技术及自动化湿实验室能力的药物及材料科学研发公司之一。由于公司所处赛道比较新颖,不少公司都是成立不久的创新公司,因此公司在招股书中并没有展示目前在行业中地位或者排名情况。

2.4 业务板块

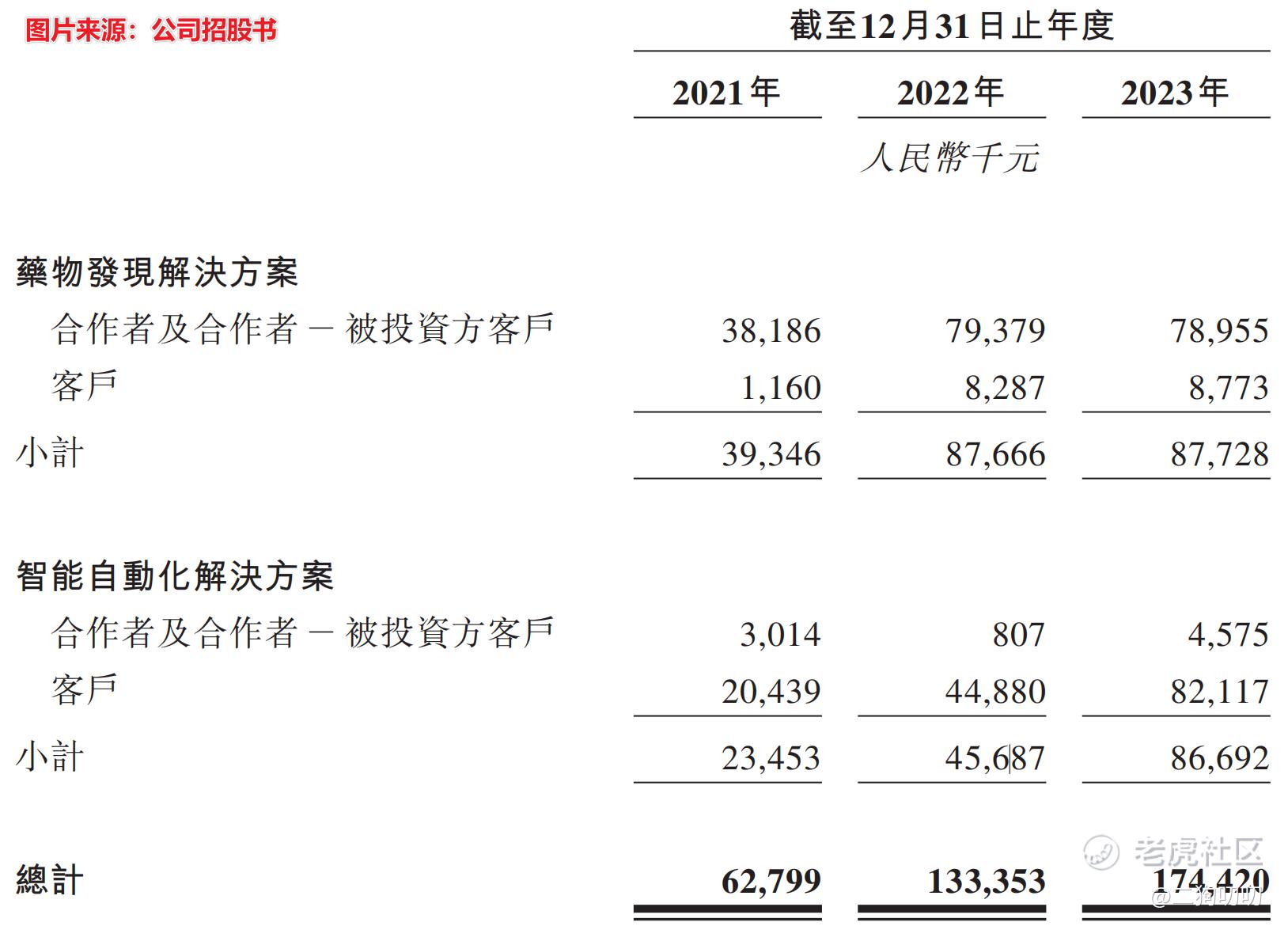

公司业务主要包括药物发现解决方案和智能自动化解决方案两大类。

药物发现解决方案:专注于识别和开发对特定疾病相关靶点表现出药物活性功能的分子,提供横跨药物发现及研究全过程中不同模块的解决方案。从收入构成来看,2021年、2022年和2023年,药物发现解决方案业务收入分别为3934.6万元、8766.6万元,8772.8万元,占总营收的62.7%、65.7%,50.3%。辉瑞、强生、正大天晴、大熊制药及德国默克等药企都是晶泰科技药物发现解决方案的客户。

智能自动化解决方案:专注于人工智能及自动化赋能的新型药物及材料发现及研究,主要包括固态研发服务及自动化化学合成服务。具体而言,固态研发服务专注于分析固态材料的物理和化学性质,这是药物及材料科学研发的关键。

值得一提的是,晶泰科技只用6周就完成了药物晶型预测与实验结果的相互印证和准确匹配,帮助辉瑞加速开发全球首个获得FDA批准的COVID-19口服疗法Paxlovid的开发。

三、基石及保荐人分析

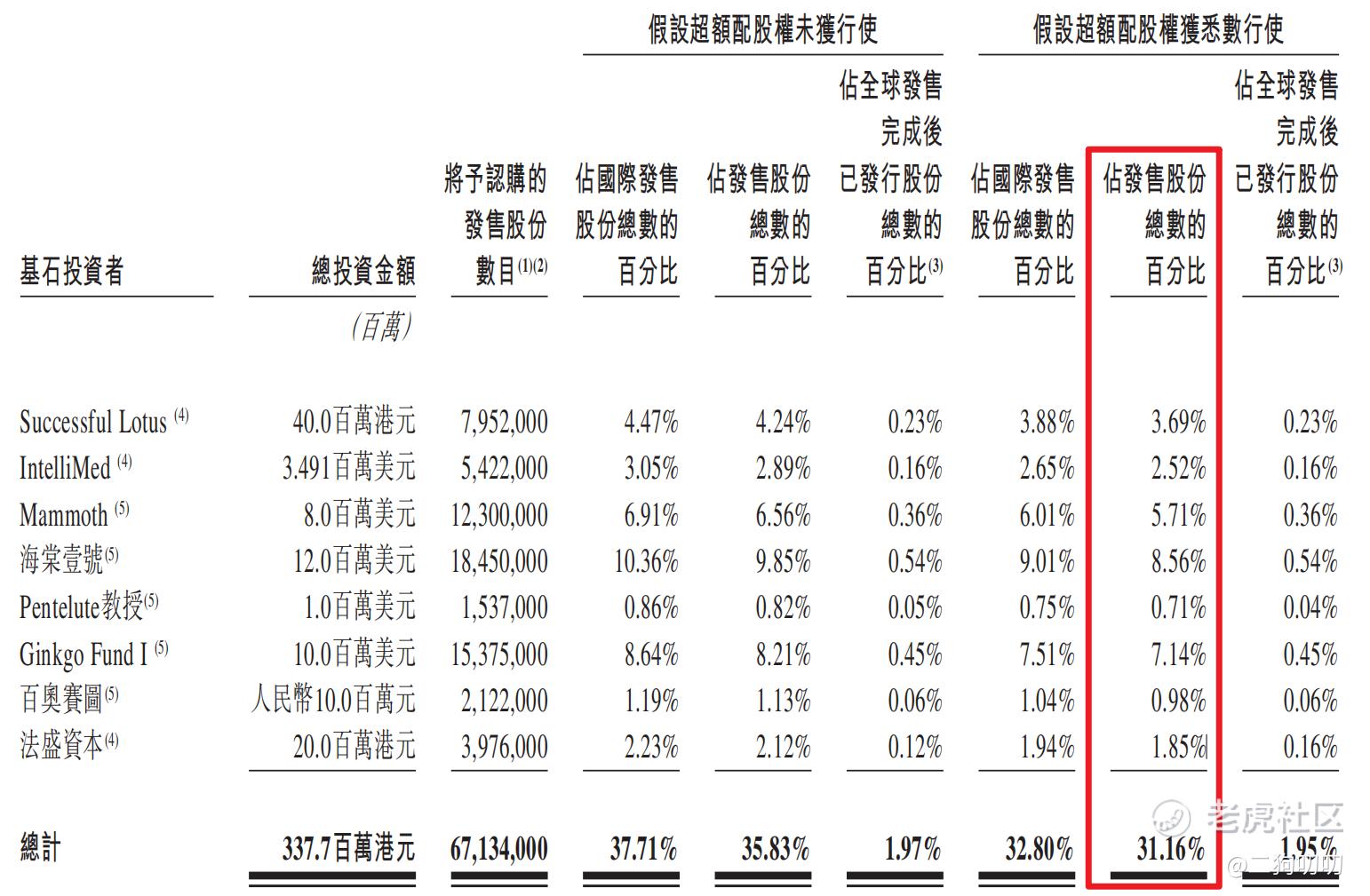

公司本次ipo共引进8名基石投资者,合计认购金额3.378亿港元,按照发行价中间价计算,合计认购股份总数占总发行数31%,这认购比例还只能算是凑合吧,基石投资者数量倒不少,但是认购比例还是有点少啊,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售936.9万股,每手1000股,合计9369手,目前孖展超过20倍,最近港股打新热度挺高,收益也是很不错,不过该股热度还是比较低,且目前盈利能力有待确认,最终应该不会超过50倍,那就回拨10%,那么甲乙组各获9369手,按照8000人申购,预计1手中签率在100%。。。

五、新股的综合分析及评级

1、从基本面来看,公司得益于行业的快速发展,营收增速也在爆炸式发展,不过公司现在依然没有实现盈利,三年亏损50个小目标,且研发费用都超过了营收,公司财务状况堪忧。。。

2、从知名度开看,公司目前所处赛道比较新颖,公司也算是AI制药领域的独角兽,这次IPO成功,晶泰科技也将成为国内AI制药领域第一股。

3、从基石投资看,8名基石投资认购3.3亿元,合计认购比例只有区区30%,如果说不看好吧,毕竟有基石头认购,如果说看好吧,平均每名基石投资人只认购了4000万而已,当然4000万也不算是小数目了。当然公司背后股东不乏红杉中国、未来资产、谷歌、腾讯、国寿成达及五源资本这样的知名投资机构。

4、从市场环境看,公司所处的AI制药行业,发展势头强劲,虽然纯正意义的AI制药还没有落地生产,但是未来发展不容小觑,公司也是顶着国内AI制药第一股的名号,噱头还是有的,尤其是最近几个新股上市表现都很不错,打新效应已经热了起来。

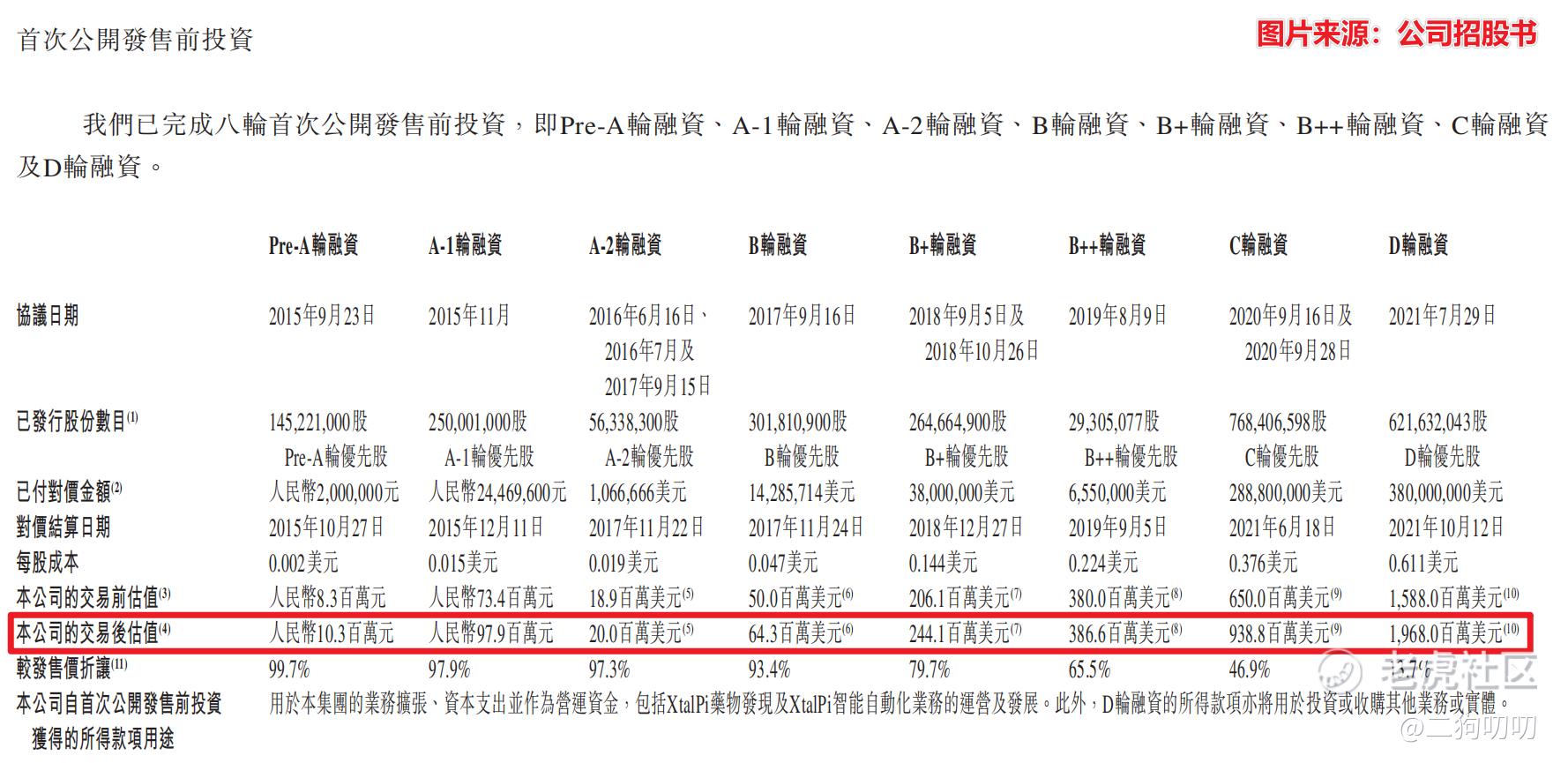

5、从估值来看,目前公司估值170-205亿港币,公司在IPO之前已经完成8次融资,最后一次融资之后公司估值19.68亿美元,折合153亿港元,如果按照最低价计,ipo估值之后涨了11%,如果按照最高价计,ipo估值涨了34%。

6、从操作来看,公司本次发行1.87亿股,预计募资10亿港元,基石投资认购3.3亿,剩下差不多7亿全部为流通盘者,到时候抛压肯定小不了,不过最近港股打新着实太热了,今天暗盘宜搜科技和一脉阳光都涨了,最近9个上市的新股,暗盘已经全部收涨,港股打新这是又行了?

7、总的来说,晶泰科技持续亏损,基本面没啥可聊的,能聊的只有梦想,只有未来!

$EDA集团控股(02505)$ $一脉阳光(02522)$ $宜搜科技(02550)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论