股份代码:02160

招股时间:2021-1-26——2020-12-29日中午12:00

公布结果:2021-2-3

上市日期:2021-2-4

计息日:5天

招股区间:11.1元至12.2元

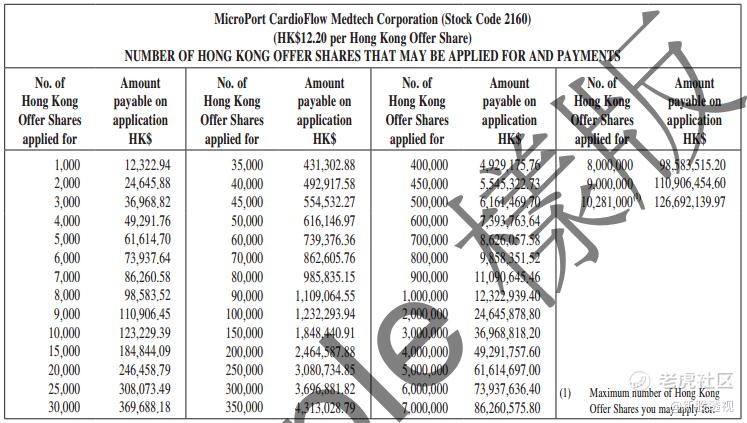

入场费:12323元(1000股/手)

乙组入场费:555万

市值:262亿-288亿

发行PE(TTM):亏损

香港发售股份数目:2056万股(不回拨的话甲乙组各10280手,有超额配售权)

回拨机制:15<,回拨10%;>15,<50,回拨30%;>50,<100,回拨40%;>100,回拨50%。顶格回拨后甲乙组各分51400手

基石投资者:中间价计占40.5%

保荐人:摩通、花旗、中金

稳价人:摩通

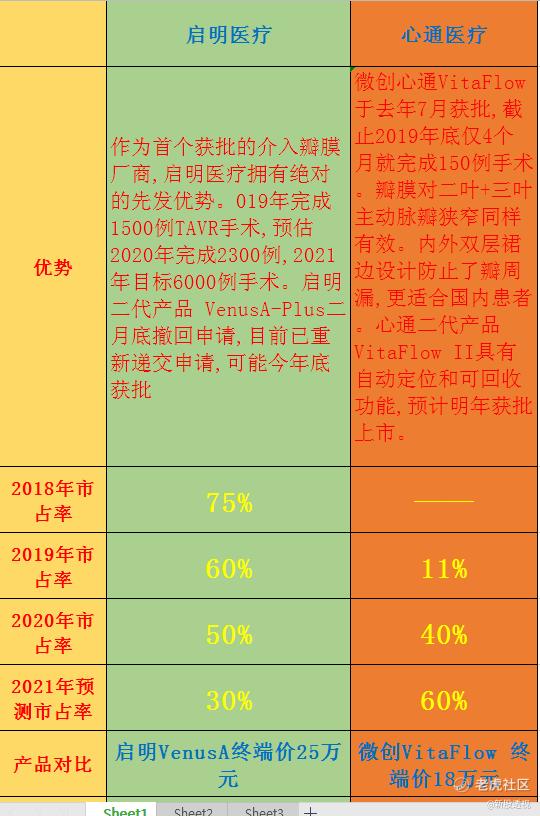

●心通医疗旗下主要业务为治疗瓣膜性心脏病的器械业务,协助完成经导管微创主动脉瓣植入术(TAVI),与在港两间医疗器械股份包括启明医疗(2500)及沛嘉医疗(9600)直接竞争,启明医疗目前为行业龙头,相关产品已经商业化。而沛嘉医疗则处于行业中游,相关产品仍处于临床阶段,与启明医疗和心通医疗尚不具有可比性,我们分析心通医疗的估值是否合理主要与启明医疗横向对比就可以了。$心通医疗-B(02160)$

目前一二线医院中,上海复旦中山医院TAVR手术VitaFlow占比70%, VenusA占比30%;武汉亚心医院VitaFlow占比超80%,而北京阜外医院VitaFlow占比近45%(注:阜外是启明医疗的核心合作医院)。2019年底已开发40家医院,预计今年底达到200家,相当于覆盖绝大多数TAVR医院。

心通医疗将在年底前反超启明医疗,市占率全国第一!

● 三大因素推动市占率反超:更低终端价格+更短医生学习曲线+更强销售渠道,未来国内瓣膜市场第一梯队将由两家国产主导:微创心通+启明医疗

●心通医疗上市估值与启明医疗差不多,而微创心通背靠微创医疗的优势,以及新股市场十分炽热,上市初期估值有机会超越启明医疗,市值翻倍也不是不可能。

●目前券商把大部分额度给了快手,快手虽好但是中签更难。如果把主力资金用心通医疗和贝康医疗收益可能更好$快手科技(01024)$

精彩评论