迈威尔FY25Q1财季对应实际时间2024年2/3/4月。

迈威尔FY25Q1财报:

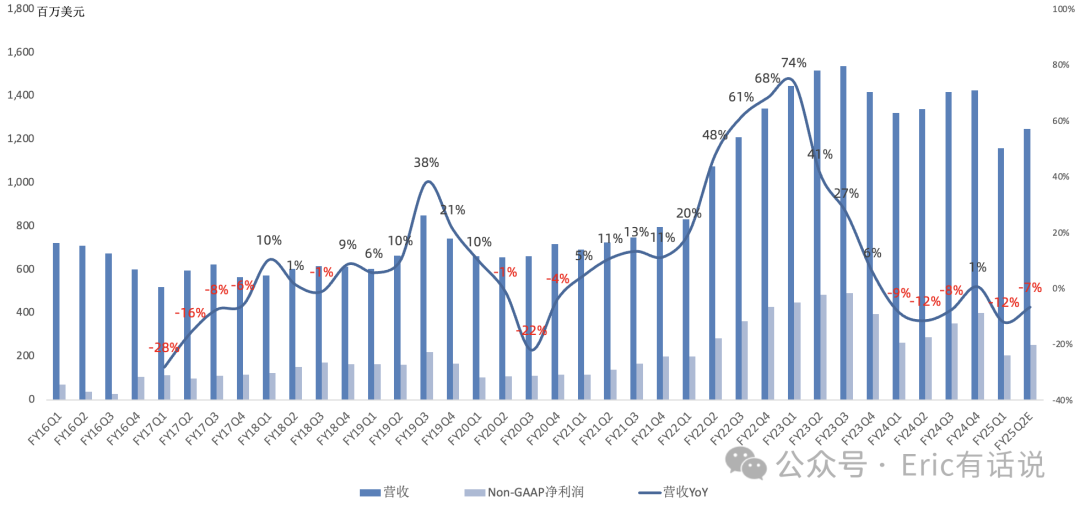

营收11.61亿美元,同比下滑12%,环比下滑19%,创2021年Q2以来新低;

GAAP毛利率45.5%,同比增长3.3个百分点,环比下滑1.1个百分点;NonGAAP毛利率62.5%,同比增长2.5个百分点,环比下滑1.4个百分点;

NonGAAP经营利润2.7亿美元,同比下滑19%,NonGAAP经营利润率23.3%;

NonGAAP净利润2.07亿美元,同比下滑22%,创2021年Q2以来新低;NonGAAP净利润率17.8%;

GAAP days in inventory 117天,环比上升9天,连续2个季度环比上升;

大陆营收占比46%,美国19%,新加坡9%,泰国5%,马来西亚5%,台湾4%,芬兰2%,日本1%;

本季度回购1.5亿美元,分红5180万美元;预计下季度加大回购力度;

具体业务,Q1:

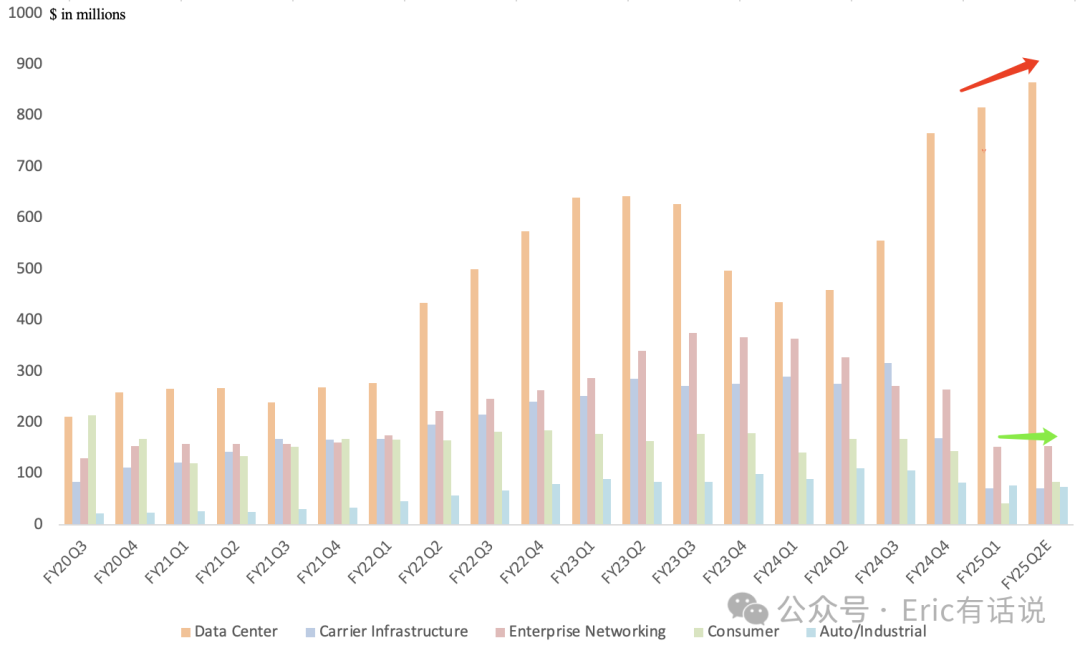

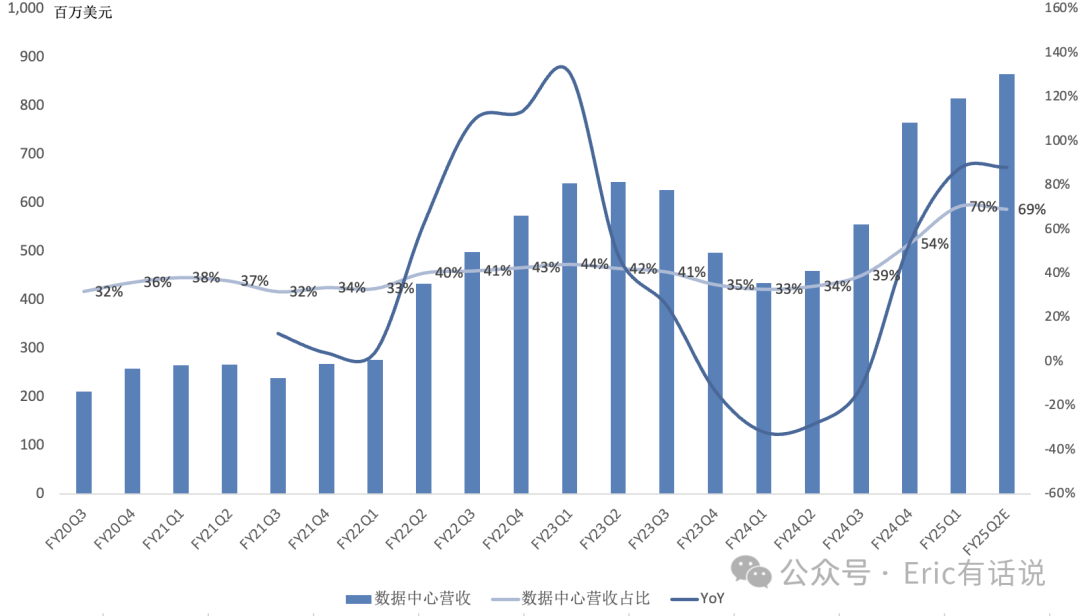

数据中心营收8.2亿美元,同比增长87%,营收占比70%;

主要靠Cloud数据中心对PAM/DSP/TIA等光产品、ZR DCI产品需求带动;Cloud数据中心贡献两位数增长,AI与非AI皆增长,on-premise enterprise环比下滑;1.6T PAM产品客户开始验证;400G DCI模块出货强劲,800G DCI拿下多个客户,新款coherent DSP给未来解锁10亿美元市场,预计到2028年DCI产品可实现30亿美元营收;针对AEC市场的PAM DSP产品开始出货,客户主要是Tier1 Cloud,给未来再解锁10亿美元市场;正式宣布进军PCIe6 Gen6 Retimers市场,基于8/16 lane PAM4的PCIe Gen6 Retimers产品正在送样;下一代51.2T产品年底量产;

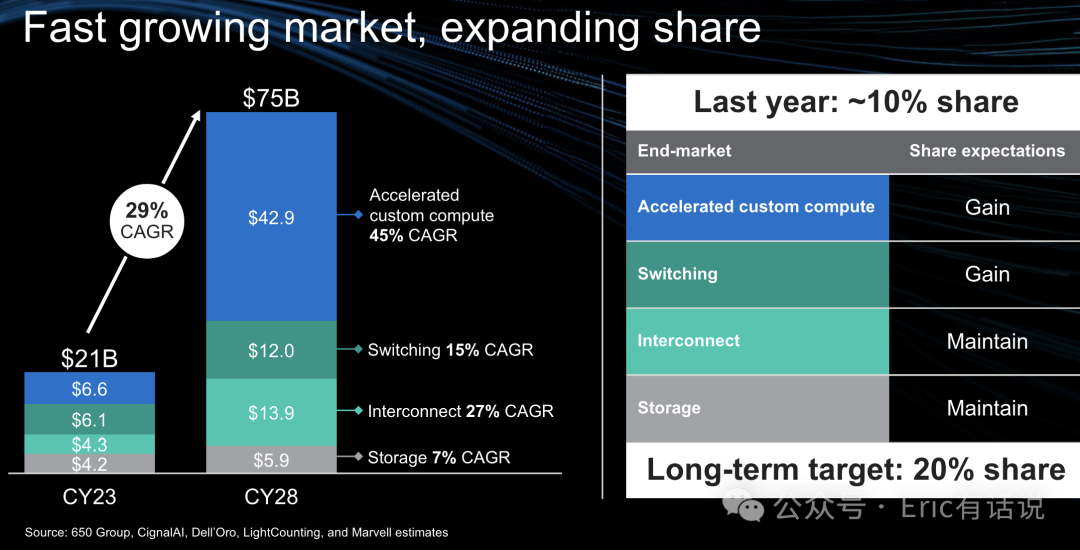

custom silicon开始出货,下半年放量;预计整个custom silicon TAM从今年70亿美元提升到2028年超400亿美元,CAGR 45%,2025年TAM 100亿美元,公司市场份额接近10%,目标是20%;整个数据中心TAM从去年210亿美元提升至2028年750亿美元,CAGR 29%,预计公司市场份额从去年10%提升至未来20%;

非数据中心业务H1是业绩底部,H2复苏;预计下半年custom silicon大规模ramp在拉动营收增长的同时,会拉低毛利率;预计下半年业绩复苏,Q3、Q4营收加速增长;

预计2024全年AI营收超15亿美元,2/3是光电产品,1/3是custom silicon;2025年AI营收至少25亿美元;

企业网络营收1.5亿美元,同比下滑58%,营收占比13%,公司企业网络客户持续在去库存,释放积极信号,但离复苏仍有距离;

通讯营收0.7亿美元,同比下滑75%,营收占比6%,通讯市场持续疲软,但公司无线业务有新产品ramp,bookings需求回暖,给公司下半年复苏的底气;

消费者营收0.4亿美元,同比下滑70%,营收占比4%,需求疲软;

汽车/工业营收0.8亿美元,同比下滑13%,营收占比7%,主要因汽车行业库存调整;

后续展望:

预计Q2数据中心营收环比增长中个位数,主要由custom silicon贡献,光电产品环比持平或小幅增长;

预计Q2通讯业务环比持平;

预计Q2企业网络市场营收环比持平;

预计Q2汽车/工业营收环比持平;

预计Q2消费者营收环比翻倍;

预计下半年业绩复苏,Q3/Q4营收加速增长;

总的来说,迈威尔这份财报还是有些难看,AI业务确实在增长,但传统业务仍在大幅下滑,不过好在已经触底。

在上一次《财报》中,曾提到“乐观假设下半年复苏,预计2024年营收在53-59亿美元左右,最多实现个位数增长,尚达不到上一轮存储周期顶部规模。利润受高毛利的传统业务疲软影响,预计NonGAAP净利润将下探至11亿美元左右(目前570亿美元市值,对应52倍PE),较历史峰值18亿美元(目前570亿美元市值,对应32倍PE)差距不小。”管理层仍是寄希望于2025年业绩火力全开。

精彩评论