这篇文章,是我对海康威视2023年报的分析,还有下一步的交易思路。

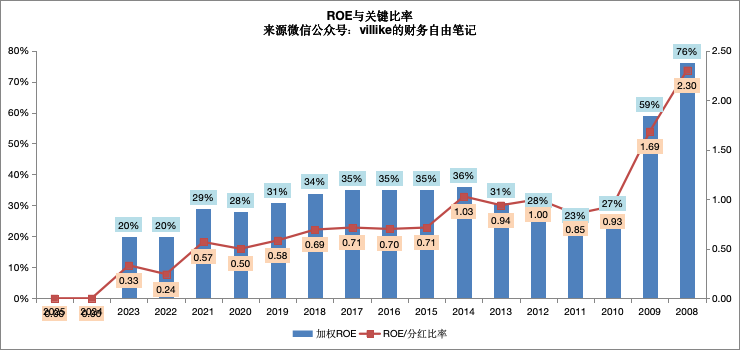

1、海康2023年ROE基本是稳定的,分红比例从前年的80%多降低到今年的60%,这让关键比例有所回升,但依然低于0.4的标准。

2、海康这个生意模式,需要有持续的研发投入,存货和应收账款占用大(对应也有可观的应付账款),还有一定的固定资产投资,着实是投入不小,这种分散化、长账期的业务,实在是做起来很吃力,而作为一个科技行业的企业,想要稳健提升价格是不可能的事情,海康之所以能维持不错的毛利率,还是因为研发投入、业务积累和管理投入。

从企业文化的角度看,海康依然践行着以客户为中心去发展技术、产品、解决方案、组织人才的思路,这条主线一直都是清晰的。

3、2023年,海康之所以还能维持不错的ROE,和公司的竞争优势是直接相关的,公司的核心竞争力就在于紧盯客户需求并满足这些碎片化需求的能力,体现在全面、有一定领先性的技术产品、积累的行业解决方案和韧性很强的供应链上。

从2023年来看,海康在技术研发上投入还在扩大,研发投入占营收比创出历史新高,在经历了几年的外部打压以后,海康的库存周转也逐渐稳定了下来,公司的竞争优势是稳固的。

4、往未来看,海康作为“监控+智能”的公司,监控的时代已经稳定,智能的时代刚刚开始,公司说2023年初步完成了智能物联战略的转型,未来包括企业在内的整个社会数字化转型能提供足够的空间,而在新舞台上,海康的竞争优势和业务能力到底有多强,还需要时间的检验。

5、总的来说,海康属于天生资质一般,但本性纯良(企业文化好)的公司,靠着自己的努力打下了如今的家业,生意模式虽然还是一般,但这个经济城堡也算强大。

考虑到海康的生意模式一般,而且“利滚利”的能力开始具有不确定性,我决定不再追加对海康的投入,前者是主要原因,手上的持股我会在价格合适的时候卖出,有交易的时候我会发文章出来。

我们下一篇见。

怕漏掉作者文章的话,三个步骤:

1. 点击屏幕最上方“villike的财务自由笔记”

2. 点击弹出页面右上角的“…”

(如果没关注,先点关注,再点右上角人头)

3. 点击“设为星标”,搞定

为了方便读者,我做了一些关键词自动回复,你们可以尽情在公众号后台,输入感兴趣的内容,说不定有惊喜,例如书、实盘、推荐书单、投资体系、公司名称、交易、7年20倍、估值、巴菲特、一封信、小白等。

精彩评论