今日上市的港股新股汽车街尾盘跳水,收盘涨26.86%,盘中一度冲击到60%+。今日暗盘孖展之王优博控股开盘最高翻倍,不过开局即巅峰,最终暗盘收涨28%,一手赚700元,最近三只大涨的新股都参与摸奖,可惜都没中,昨天暗盘捞汽车街被收割了10个点,今天捞优博控股赚回来10个点,前后一抵消玩了个寂寞。五月最后一天,来说说一脉阳光!

江西一脉阳光集团股份有限公司是一家在中国注册成立的股份有限公司,专注于提供医学影像专科医疗服务。公司通过其全资子公司北京一脉影像和北京一脉信息,运营着包括旗舰型影像中心、区域共享型影像中心、专科医联体型影像中心和运营管理型影像中心在内的多个影像中心。一脉阳光集团的业务覆盖了从影像中心服务、影像解决方案服务到一脉云服务的全方位医学影像服务。

作为中国领先的第三方医学影像中心运营商之一,一脉阳光集团在全国范围内拥有广泛的业务网络,其服务能力得到了市场的认可。公司致力于通过提供高质量的医学影像服务,推动优质医疗资源向基层医疗体系延伸,并通过信息化管理和数据驱动运营,促进医疗服务的现代化。

一脉阳光集团的竞争优势在于其在中国第三方医学影像中心市场的领先地位、高效的开发和运营管理模式、以“影像服务临床”为核心的业务理念、持续的研发投入以及经验丰富的管理团队和强大的股东支持。

公司的战略目标是建立一个具有主导地位的医学影像解决方案服务平台,整合跨产业价值链资源,促进创业业务网络繁荣发展。为实现此目标,公司计划持续扩大医学影像中心网络,加强研发以增强一脉云服务能力,建立有效的人才培养机制,并加强与产业上下游利益相关者的战略合作。

一脉阳光集团在业务运营中遵守中国法律法规,并在数据保护和隐私方面采取了严格的措施,以确保患者和其他医疗保健消费者的个人信息安全。公司在财务上保持稳健,通过提供高质量的服务和解决方案,实现了收入的增长和毛利率的提升。尽管面临市场竞争和行业挑战,公司通过不断的创新和优化服务,致力于保持其在行业中的竞争力和市场地位。

招股信息:

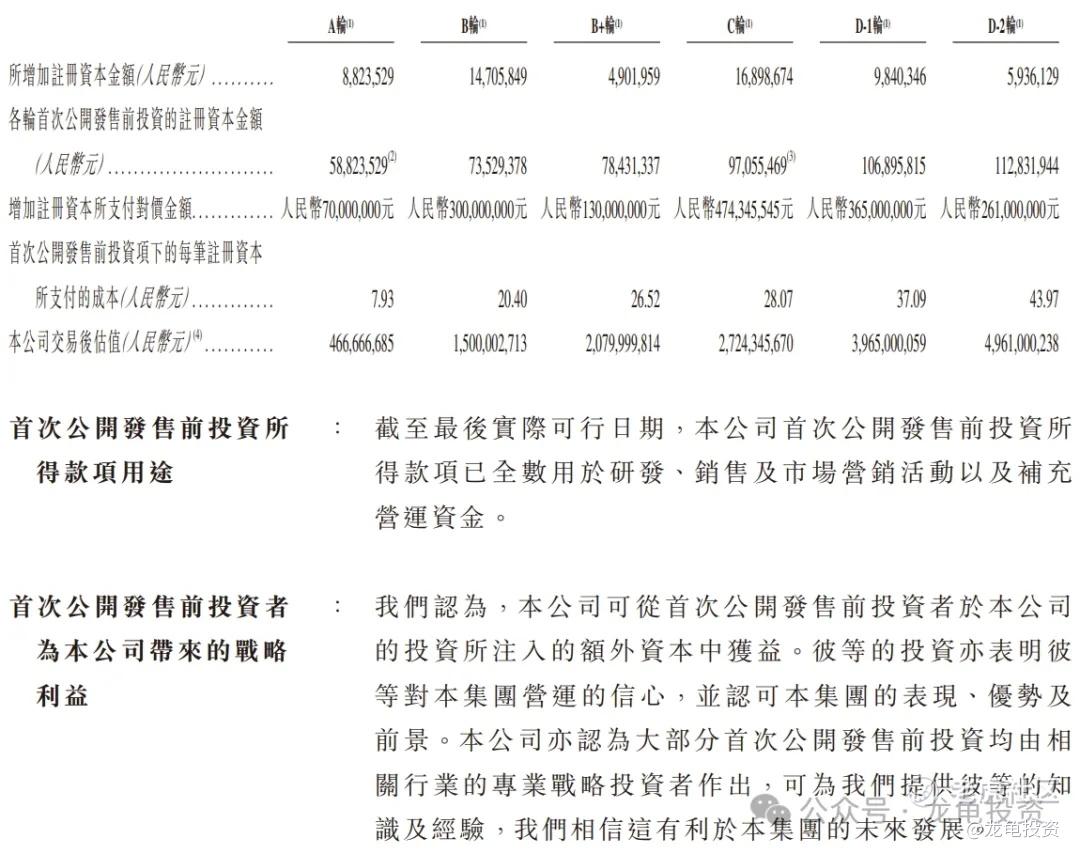

IPO前投资者及基石投资者:

公司IPO前总共完成6轮融资,最后D-2轮融资完成后,公司估值49.61亿人民币,约合53.58亿港元,IPO前投资者禁售期12个月。其中IPO前投资者有高盛、南京高科、百度、信邦制药、中金、中国人保、京东等一众上市公司或巨头公司参与。

本次公司引入三位基石投资者,认购金额1.21亿港元,按下限定价,基石占比46.1%;按中位数定价,基石占比42.9%;按上限定价,基石占比40.1%;基石禁售期6个月(卓投管理)及12个月(联影香港及中国新锐)。

保荐人:

一脉阳光本次由中信证券独家保荐,未设稳价人,中信证券今年保荐的项目汽车街和长久股份,表现都不错;详细数据看下图。

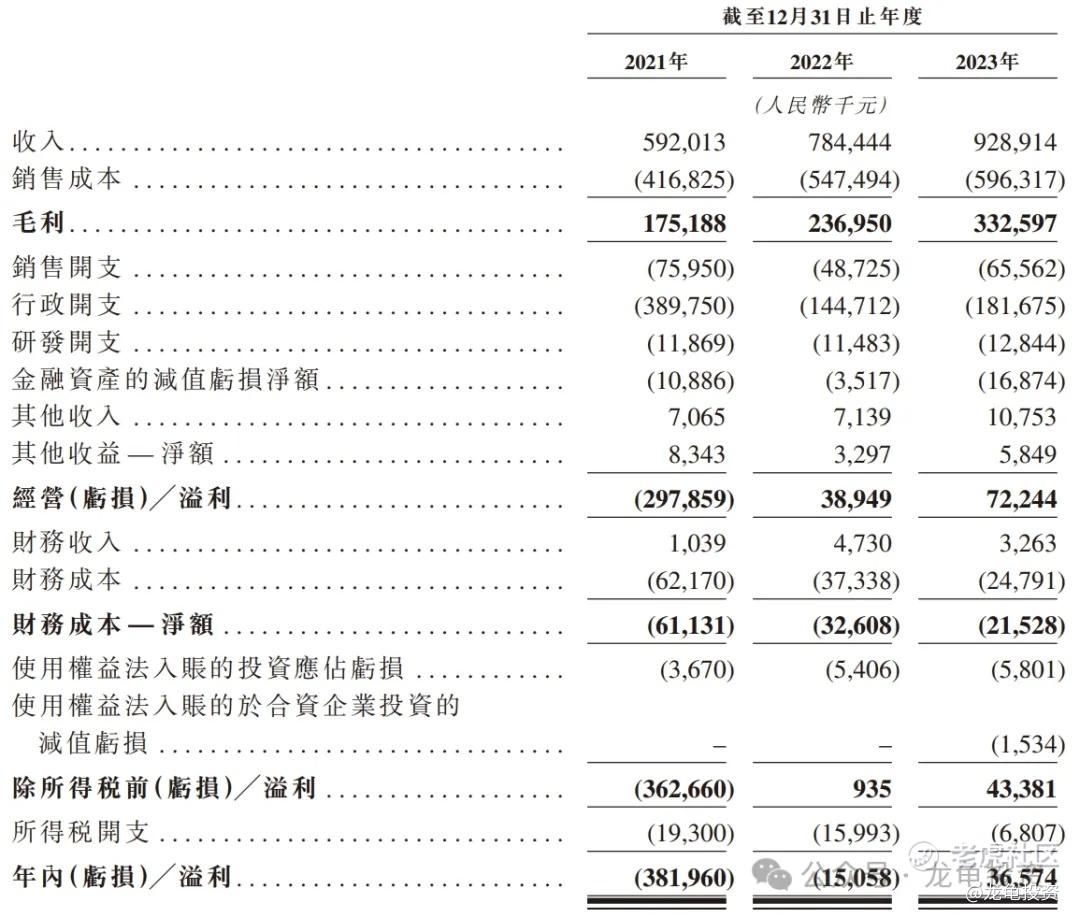

财务情况:

营收:2021年营收5.92亿人民币,2022年营收7.84亿人民币,2023年营收9.29亿人民币;

毛利:2021年毛利1.75亿人民币,2022年毛利2.37亿人民币,2023年毛利3.33亿人民币;

年内(亏损)/溢利:2021年亏损3.82亿人民币,2022年亏损1505.8万人民币,2023年利润3657.4万人民币;

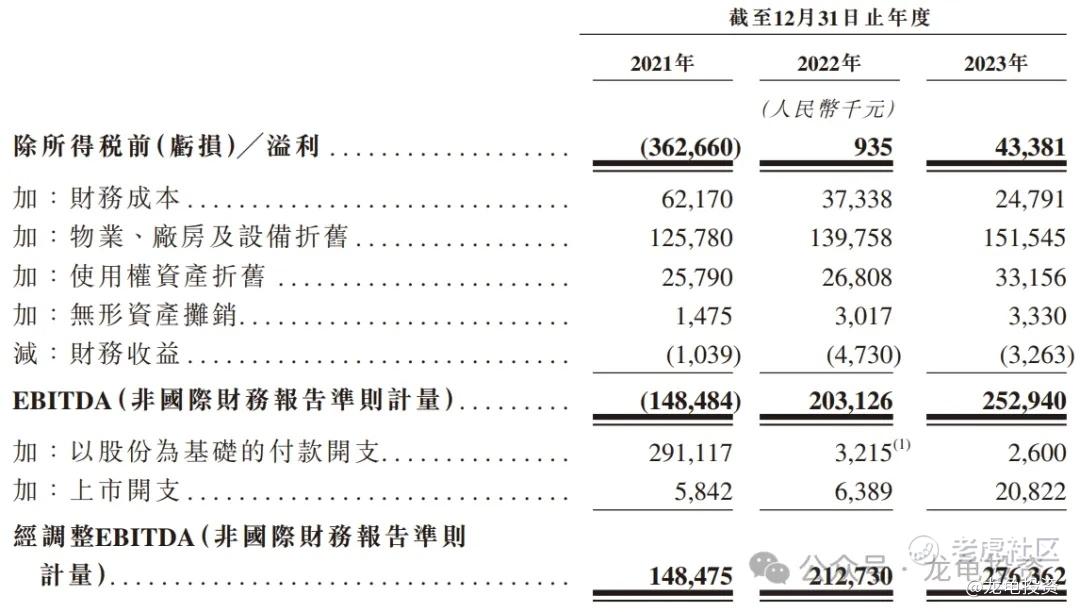

经调整EBITDA:2021年利润1.48亿人民币,2022年利润2.13亿人民币,2023年利润2.76亿人民币;

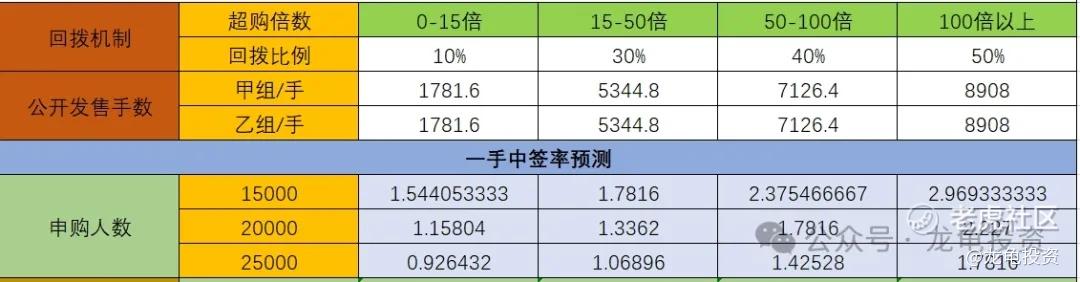

一手中签率:

一脉阳光全球发售股数1781.6万股,每手股数500股,截至发稿,超购60.76倍,看这情况大概率会触发回拨50%,甲乙组各8908手,预计1.5-2.5W人参与,一手中签率20%左右,申购30手稳一手。

如果平均分配法,则一手中签率3%左右,申购80手稳一手。

综合点评:

公司是中国一家领先的医学影像专科医疗集团。按医学影像中心的网点数量、设备数量、以一脉阳光作为其主要工作场所注册的执业影像医生的注册数量、日均检查量以及患者支付的费用计算,于2023年,一脉阳光在中国所有第三方医学影像中心运营商中排名第一;而按2023年影像中心服务产生的收入计算,公司在中国所有第三方医学影像中心运营商中排名第二。

之前有家提供医用影像胶片产品及医学影像云服务的公司冠泽智慧医疗科技(GUANZE MEDICAL)上市首日大涨230.19%,当时发行总市值5.04亿,现在总市值9.5亿,2023年营收1.56亿,而一脉阳光2023年营收9.28亿,差不多是冠泽的6倍,按营收算的一脉阳光对标冠泽现在的市值差不多57亿,而经调整EBITDA是冠泽的10倍,而一脉阳光发行市值52.02-59.86亿港元,向上的空间值得期待。

一脉阳光在医学影像服务提供商细分领域算头部公司,像联影医疗主营医学影像诊断设备及放射治疗设备,目前总市值1053亿人民币,其营收及利润是一脉阳光的10-12倍左右,医学影像算是医学消费型行业,还是蛮赚钱的,所以对应的资产保持看好。

本次公司发行市值没什么问题,募集资金2.6-2.99亿港元,基石锁了40%+,流通值不到2个亿。保荐人中信证券最近几个项目表现都不错,没有稳价人,又是这种妖性打法,这股不参与实在说不过去。

牛榜评级:银牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

我会认购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论