今日港新汽车街暗盘收涨42.75%,一手赚800多港币,从迈富时开始,已经六连涨,也预示着港股打新又有了赚钱的效应。而联交所创业板新股优博控股孖展更是2000多倍,上一次超千倍新股好像就在眼前,又好像已是遥远的过去。目前港股又发行了两只新股,今以宜搜科技做为对象,进行数据整理和分析。

宜搜科技控股有限公司成立于2005年,专注于数字内容推荐技术的研发和应用。公司已经发展成为中国数字内容行业的领军企业之一,其业务涵盖了数字阅读平台服务、数字营销服务、网络游戏发行服务以及其他数字内容服务等多个领域。

宜搜科技的核心优势在于其自主研发的智能推荐引擎——宜搜推荐引擎,该引擎能够收集、分析、匹配和预测用户及客户的需求与偏好,以满足不同业务线的需求。公司通过这个引擎向用户提供个性化的数字阅读内容推荐,同时也为广告客户提供精准的广告投放服务。此外,宜搜科技还运营着网络游戏发行业务,通过与游戏内容提供商合作,向用户推荐和发行游戏。

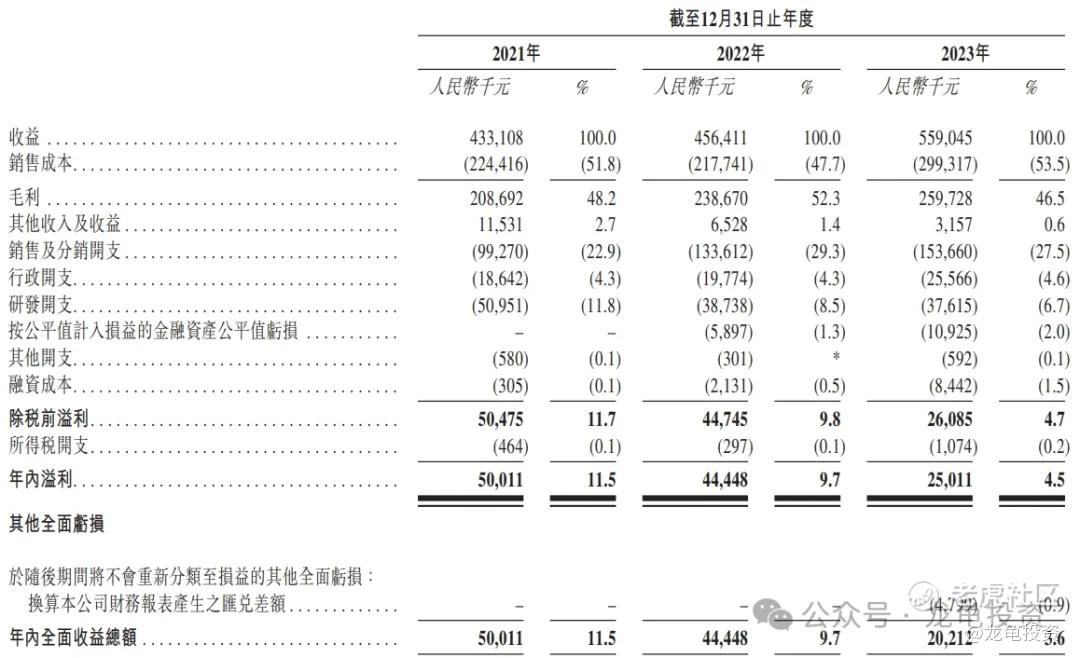

在财务方面,宜搜科技在近几年保持了稳定的增长,其收益从2021年的人民币433.1百万元增长至2023年的人民币559.0百万元。公司的主要收入来源包括数字阅读平台服务和数字营销服务,这两项业务在往绩记录期间各年度的收益占比超过90.0%。

宜搜科技的用户基础庞大,截至2023年12月31日,宜搜系列阅读App的累计注册用户人数达到了44.7百万名。公司平台上的用户活跃度也在不断增加,平均月度活跃人数从2021年的23.9百万名增加至2023年的26.0百万名。

公司在业务战略上计划持续投资研发以保持技术优势,进一步发掘数字阅读行业的潜力,提升数字营销服务的业务规模,并主要在海外市场扩大网络游戏发行服务。

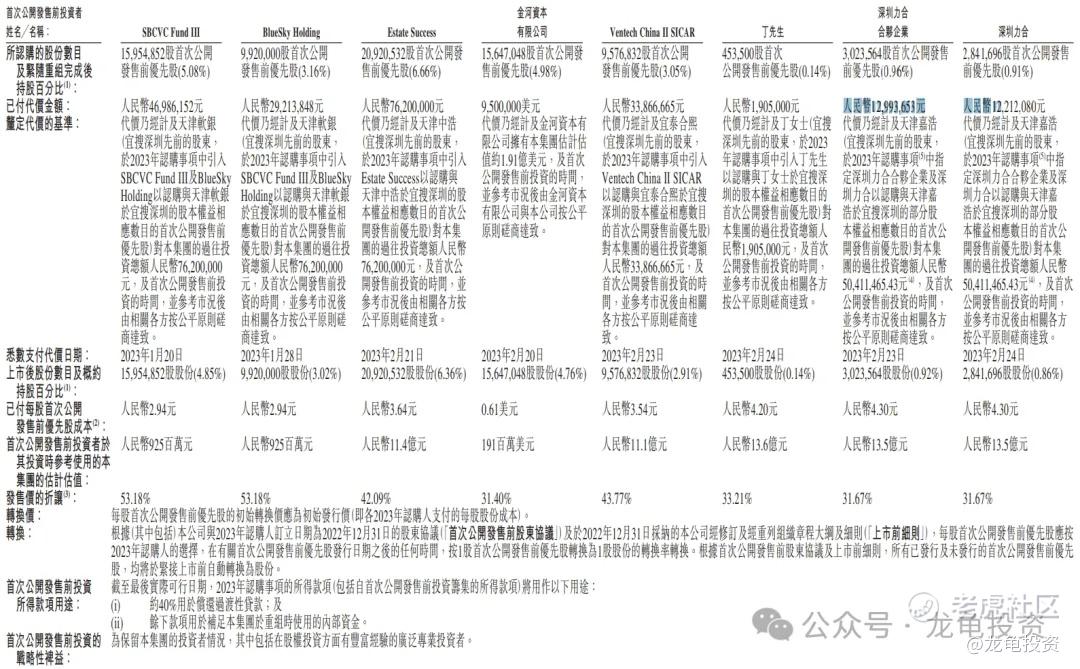

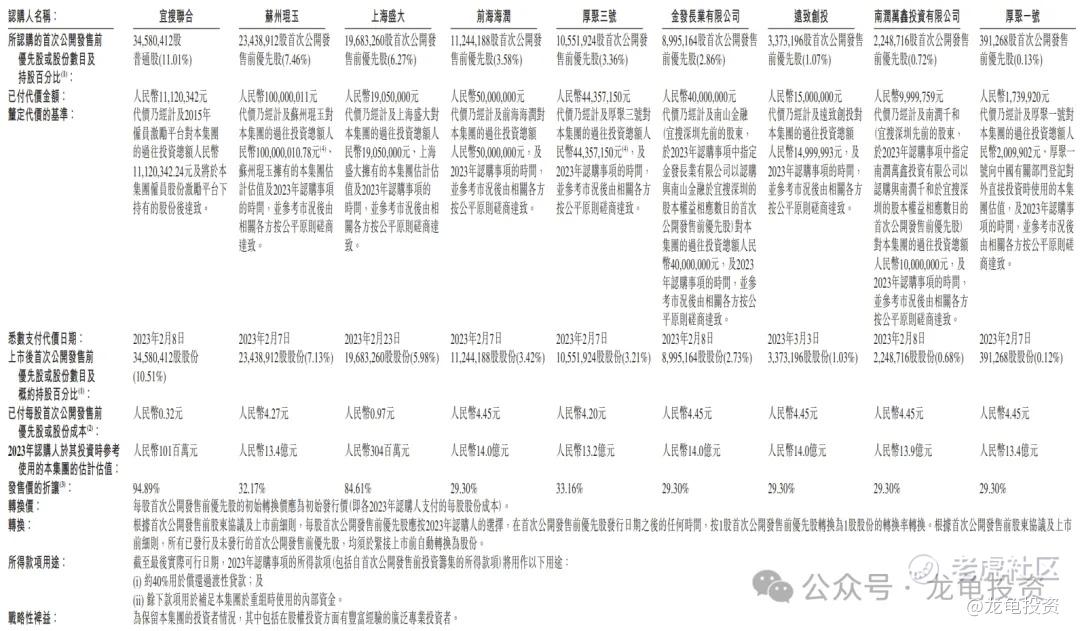

宜搜科技的控股股东为汪先生,他通过Growth Value、Fase Ltd及齐远控制公司约32.49%的股份。公司的首次公开发售前投资者包括SBCVC Fund III、BlueSky Holding等,他们持有公司约24.94%的已发行股本。

宜搜科技在法律和监管方面也面临着一些风险,包括但不限于数据保护、内容监控、反垄断法规等。公司需遵守中国及若干境外司法管辖区的反贪腐、反贿赂及其他相关法律及法规。此外,公司的结构和运营依赖于与综合联属实体之间的合同安排,这些安排可能受到中国法律和监管环境的影响。

公司的上市计划已经获得中国证监会的批准,并且已经完成了相关的备案手续。预计股份将于2024年6月7日(星期五)上午九时正开始在联交所买卖,股份将以每手500股股份进行买卖,股份的股份代号为2550。公司的全球发售所得款项将用于提高研发能力、扩大数字阅读平台服务、数字营销服务以及网络游戏发行服务等。

招股信息:

IPO前历史记录:

公司IPO前投资者如下图所示,最后一轮完成于2023年2月24日,已付代价1221.2万人民币,完成投资后估值13.5亿人民币,约合14.58亿港元,每股股份4.3元人民币,折让31.67%,禁售期六个月。

保荐人:

公司本次由中银国际独家保荐,稳价人亦由中银国际,中银国际上一个保荐项目还是23年的天图投资,大跌收局,目前已经总市值已经腰斩,而做为稳价人,最近的都是2019年的项目,没有参考意义。

财务情况:

营收:2021年营收4.33亿人民币,2022年营收4.56亿人民币,2023年营收5.59亿人民币;

毛利:2021年毛利2.09亿人民币,2022年毛利2.39亿人民币,2023年毛利2.6亿人民币;

年内全面收益:2021年利润5001.1万人民币,2022年利润4444.8万人民币,2023年利润2021.2万人民币;

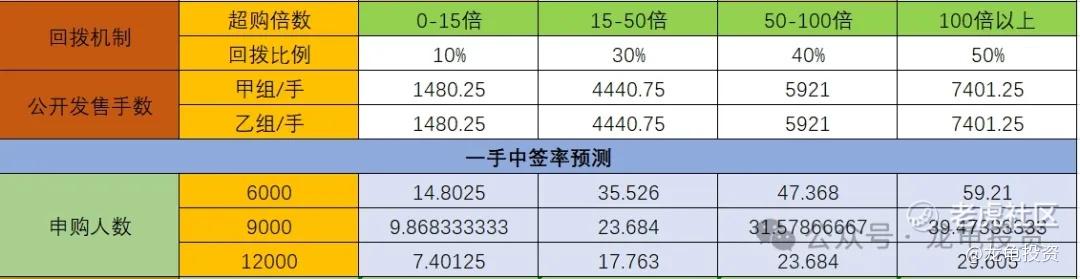

一手中签率:

宜搜科技全球发售股数1480.25万股,每手股数500股,截至发稿,超购2.77倍,规模较小,触发回拨的概率较大,按目前孖展倍数算甲乙组各1480.25手,预计3-7K人参与,一手中签率20%左右,申购14手稳一手。

假如平均分配的话,估计一手中签率4%左右,申购40手稳一手。

综合点评:

宜搜最早是做移动端智能搜索业务起家,09年那会儿3G元年,公司卖过手机端关键词,后面智能机爆发,公司转型小说阅读导航,之前百度手机端有些搜索后端有引用宜搜的数据或者技术。后面就没怎么关注了,现在都要上市了,没想到,看了下公司旗下现在有个宜搜小说APP,从财务报表中可以看到,公司两大主营收入就含数字阅读平台服务和数字营销服务,其中毛利90%来源于数字阅读平台服务。

小说阅读这个赛道参与的玩家都有互联网大厂站台,例如阅文集团(腾讯)旗下的QQ阅读、起点读书,还有腾讯旗下的微信读书;字节跳动的番茄小说;阿里巴巴的书旗小说;百度旗下的七猫小说;小米旗下的多看阅读;中国移动旗下的咪咕阅读;还有掌阅旗下的掌阅。

宜搜小说和上面这些大厂旗下的APP相比,相对要弱势,现在是流量时代,没有流量就啥也不是,目前看发行市值公司应该对标的掌阅集团,看招股价区间,又想多拿些钱,反正看下来感觉就不是很上得了台面的样子,看估值以及营收其实没有申购的欲望。贵!

但是这次公司募集资金如果不是上限定价的话不到1个亿,这就有了吸引力,最近几个票都是这样,看总市值都不便宜,奈何资金认可这种丐版发行模式。但是还是要说一句这公司的发行市值个人感觉还是偏贵。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性一般,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

再看看,大概率会参与申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论

可惜了新股不能做空,要不然我真的进去做空