港股市场在经历了2023年触底之后,大幅回暖,从指数看,恒生指数本轮上涨始于4月22日,至最高点5月20日上涨高达21.65%,逼近20000点大关。

大趋势向好,为业绩向好的企业提供了支撑,如腾讯、小米、美团、复星国际等,走出了一波大行情,拉长时间线看,自3月28日至最高点5月20日,恒生指数上涨19.28%,腾讯30.79%,美团37.21%,小米35.09%,相较于互联网公司,家庭消费巨头复星国际涨幅则高达30.38%,毫不逊色于巨头。几大互联网巨头企业,市场分析偏多,下面以复星为例挖掘背后逻辑样本。

一、强劲的阿尔法-财务结构

复星这波估值修复,与财报期后市场确定性预期加强有很大关系,个人认为复星国际已经具备比较强的α和β属性。

阿尔法属性体现在业绩稳健增长和不断优化的财务结构上,财报显示,复星国际最近几年营收一直是稳定增长的,在2023年实现营业收入为1982亿元,同比上升8.6%,四大核心子公司豫园股份、复星医药、复星葡萄牙保险和复星旅文,总收入达1426.9亿元,同比增长8%,旅文成功实现扭亏为盈。做大规模的同时,也在不断做强,2023年实现归母净利润为人民币13.791亿元,同比增长人民币22.1亿元,这是复星竞争力提升的最直接表现。

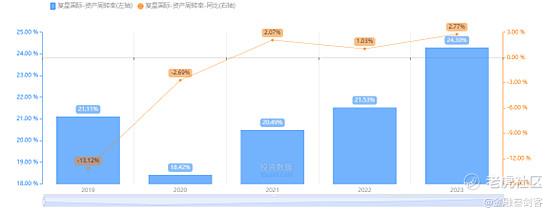

优化财务结构是复星一直在做的事,复星国际合并报表层面有息债务较2022年末降低人民币150亿元,集团层面有息负债较2022年末下降人民币92亿元,合并报表和集团层面债务总量持续下降;合并报表层面总债务占总资本比率为50.4%,较2022年末降低2.9个百分点,可以看到复星这两年的资产周转率明显好转。

具体到案例看,4月,复星将比利时最大保险公司Ageas的已发行股份8.19%的股份出售给法国巴黎银行,复星获得约6.26亿至6.70亿欧元的交易对价,并预计实现税前利润约6,000万至6,500万欧元。

在做强阿尔法的同时,出海的β是复星另一个增长引擎。

二、全球化β属性

在2023年实现海外收入892亿元,同比增长6%,占总收入的45%。核心业务在全球化方面均有所发力。

复星旅文今年Q1旅游运营营业额71.58亿元,同比增长15.8%。今年首季度,Club Med的营业额(按一致汇率计)60.82亿元,按年增加15.2%,且2022年同期增长约66.2%,复星旅文全球业务持续向好。估算每年收入15%左右增长,自然增长加涨价,利润弹性还是比较大的。

复宏汉霖自主研发的中欧双批单抗药物汉曲优已在全球超过40个国家和地区获批上市,是获批上市国家和地区最多的国产生物类似药。舍得酒业已进入31个国家和地区,2023年海外营收同比增长86.94%。复星葡萄牙保险持续扩大南美、非洲等域外市场,总保费17亿欧元,同比增长11%。

三、稀缺的价值洼地

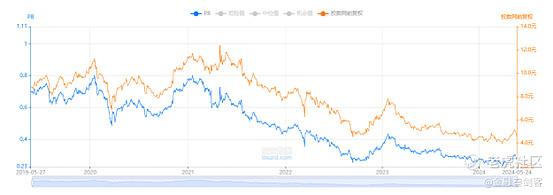

最后来看一下复星国际的估值,最近五年复星国际的PB一直在低位运行,市净率低的股票,每股净资产就越高,也就说明其投资价值较高。当前复星国际市值360多亿,PB仅0.27倍,几乎是过去10年的新低,旗下几个核心子公司加起来的市值要远超复星国际母公司的市值。

这几年,复星一方面大举退出非核心业务,持续降债;一方面以科创和全球化能力做强主业,让产业更能打更有盈利力。

中国+全球化家庭消费足够大的市场,成熟可复制的商业模式,复星用过往业绩证明了自己的能力,往后看,必然是业绩增长+牛市估值提升的“戴维斯双击”,加上高确定性的增长潜力,对于身处中国拥有研究优势的投资者来说,是一个不错的投资机会。 $复星国际(00656)$

精彩评论