最近在各种逻辑下所有版块轮动一遍,在现有认知逻辑下股价看起来高的吓人,难以上车。寻找新逻辑时很多人忽然发现,YY(欢聚时代)手握大把钞票市盈率却严重低估,在各种社区里纷纷鸣不平,准备跳上车。

仔细想想 YY 低估的逻辑,展开看还挺有意思的。$欢聚集团(YY)$

估值与业务的强烈反差

低估了吗?确实。

Sensor Tower 商店情报平台数据显示,2020 年全球热门娱乐应用榜单中,欢聚集团旗下全球直播社区 Bigo Live 居收入榜第七位,排在流媒体应用 Netflix 之后,作为海外泛娱乐内容新势力,Bigo Live 同时还拿下了全球娱乐应用下载榜第十位。

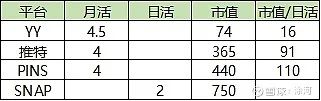

截至 1 月 20 日,YY(欢聚时代)市值 74 亿,动态市盈率只有 5.7,同样做直播业务用户增量停滞不前的陌陌市盈率是 9,虽然同样不高,但 YY 的主要市场在国际,用户也在持续增长中,不应该有这么惨的待遇,至少应该比陌陌高才合理。

更失衡的是同业平台的数据,早在 2020 年 YY 的 MAU 已经达到 4.5 亿,同级别的社交平台推特 MAU4 亿左右,市值快 400 亿,PINS 的 MAU 接近 4 亿,市值 440 亿,SNAP 的日活 2 亿多,市值 750 亿,都是全球性公司,营收方式上看直播业务的 ARPU 是最高的,应该给予更高的估值才对.

市值/月活来看,YY 每一个月活值 16 刀,PINS 高达 110,这太不合理。

由表及里切开看欢聚

寻找低估值原因的时候,有很多表象可以参考,比如 BIGO 副总裁离职代表了业绩和公司治理的不确定性;比如 Tik Tok 在全球与 YY 的直接竞争中占据了头部优势,这个行业中老大活得好,老二苟延残喘是估值低的原因之一;再比如知名做空机构浑水称 YY 直播业务 90% 收入为假, 海外版本 Bigo Live 80% 收入造假。

还有一种观点,有几位炒美股的朋友提到过,当公司的现金 + 等价物>市值时,这个公司肯定是被严重低估,可以买进这样的公司做价值投资,欢聚就是这样一家公司。

其实这个观点在静态公司观察中是没毛病的,但是把公司扔到市场上就是另外一回事了。市场对于公司的定价,是价值和情绪结合起来在地上的投影,当情绪足够高涨,投影会很长,当情绪不在,投影少的可怜。

所以,公司本身的价值并不是低估的唯一原因,涂河更关注近期市场的表现。

欢聚 2020 年 Q3 业绩报告显示,其全球直播移动月活较 2019 年同期的 9410 万减少 2.3% 至 9200 万,其中 HAGO"受伤"最重,同比下降了 29.7%,降至 2270 万。

相反,Tik Tok 虽然在美政府的打压下拼命挣扎,但却因祸得福被强大的官方背书,让更多人认识并使用了这个 APP,20 年下半年长期霸榜全球移动应用下载量和收入第一名,21 年展望可能实现 12 亿的月活,其中单单美国市场目前已经有 1 亿月活。

同赛道的两个 APP 一上一下,形成了巨大的剪刀走势,是市场对 YY 定值的重要逻辑所在。

基于表象再深挖一步,也许能探寻到内里根因。

李学凌早在 15 年就开始布局海外市场,那时候的 BIGO 业务模式领先市场认知至少 3 年,所以海外市场一直没有像样的对手竞争,APP 就定下了以腰部为主,目标是链接用户的战略。

这套战略适合当时的 bigo,成本不大的情况下活的很好。但时过境迁,当 tiktok 挥舞着钞票甚至砸蒙了扎克伯格,在脸书的世界中狠狠的啃下这块大蛋糕以后,直播这件事逻辑就变了。

Tik Tok 的高举高打拿下主流市场再覆盖周边,对 YY 来说简直是降维打击,bigo 佛系生长慢习惯了,一时难以应付字节的围攻,等意识到的时候已经晚了。

破局:以其人之道,还治其人之身

互联网圈一直津津乐道于 Tik Tok 每天在脸书上砸百万美金投广告,而扎克伯格判断这个 APP 没有战略冲突放任自流,最后又不得不找川普封杀,狗急跳墙的姿态与中国女婿、长安街晨跑的落差太大,一夜跌落神坛。

其实这种打法放任何一个不懂互联网运营的美国精英身上都会懵,深谙国内互联网之道的李学凌也大意了。

所以 20 年 YY 的两件大事:1 卖掉虎牙,2 国内业务卖给百度就是为了筹资,准备甩开膀子在全球各地撒钞票。

然后大家都看到了 Bigo 点亮全球活动+软文满天飞,甚至《经济学人》都来背书。

这套策略最终能不能在 Tik Tok 的眼皮底下抢市场不好说,毕竟 Tik Tok 的市场就是这么来的,能肯定的是短期内用户数会有明显的回升。

为什么李学凌敢把 YY 国内和虎牙给卖掉呢,财报数据里有解释。

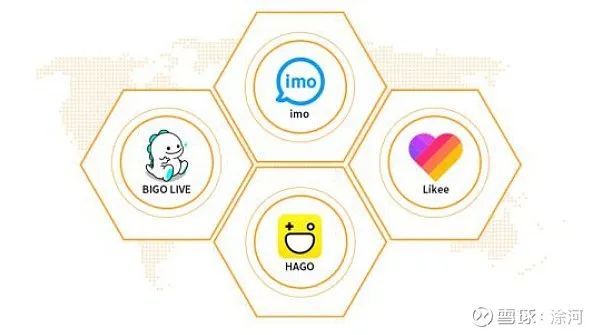

2020 年 Q2 季度欢聚的直播收入为 56 亿元,同比增长 40.1%,其中 Bigo 同比增长 158.8% 达 29.5 亿元,反超起家的老产品 YY,成为集团最大的收入来源。而且 Bigo 在公司直播收入中的占比首次过半为 52.3%;2020 年 Q3,BIGO 营收达 33.948 亿,其中直播收入达 32.8 亿,同比增长 131%。

截至 2020 年 Q3,Bigo live 移动端月活跃用户达 2650 万,同比增长 58%,Likee 移动端月活跃用户达 9700 万,同比增长 147%,Hago 移动端月活跃用户同比增长也达到 20%,整体走势颇为乐观,海外用户整体占比达到 91%。

显然国内直播业务已经停步不前甚至倒退,国内这种流量都握在 BBATM 手里的局面,已经没有再耗下去的必要。

BIGO 的野望

BIGO 的未来,除了战略性的出击之外,还有一些变量隐藏在背后发力。

1、开始重视头部用户,扶植意见领袖

近年密集开推选秀比赛、电视综艺、艺人造星、单曲和 MV 合作等其他活动,联动明星 KOL。以日本为例,人气偶像锦户亮和赤西仁、著名歌星広瀬香美、声优花江夏树等都曾在 BIGO 进行在线互动。

2、内容上开始向娱乐化倾斜。参考《经济学人》的观点,考虑到 BIGO 已有的泛娱乐内容尝试,未来不排除 BIGO 将进行泛娱乐领域上下游扩张的可能。其中,包括成立 BIGO 自有的娱乐公司,扩大 BIGO 在音乐、影视、游戏等方面的版图,甚至被打造成全球文化娱乐品牌。在可以想象到的场景内,也许 BIGO 会办自己的《创造 101》、《好声音》。

3、本土化运营优势巩固。BIGO 相对于 Tik Tok 的优势是在本地化运营,深挖本地文化社交习俗,举行了区域家族赛、个人赛、全球家族赛、个人赛的年度 PK 活动, 期间涌现出许多优秀的主播和家族,这些活动又与扶植头部用户形成闭环,战略合一。

4、积极探索直播以外的业务,建立生态。受国内直播带货的影响,商品是门槛最低、争议最少的变现方式。欢聚时代战略投资了跨境电商平台 shopline, 已将电商列为了集团重大战略目标。

放眼全球,直播产业产值在 2027 年将超过 8400 亿美元,那时候必然会有单体业务千亿美元的公司出现,如果斗鱼虎牙合并垄断,也许会有挑战万亿级别的平台。

BIGO 如果能既在路线上执行到位,成长为足以与 Tik Tok 同等量级,野望即成现实。

精彩评论