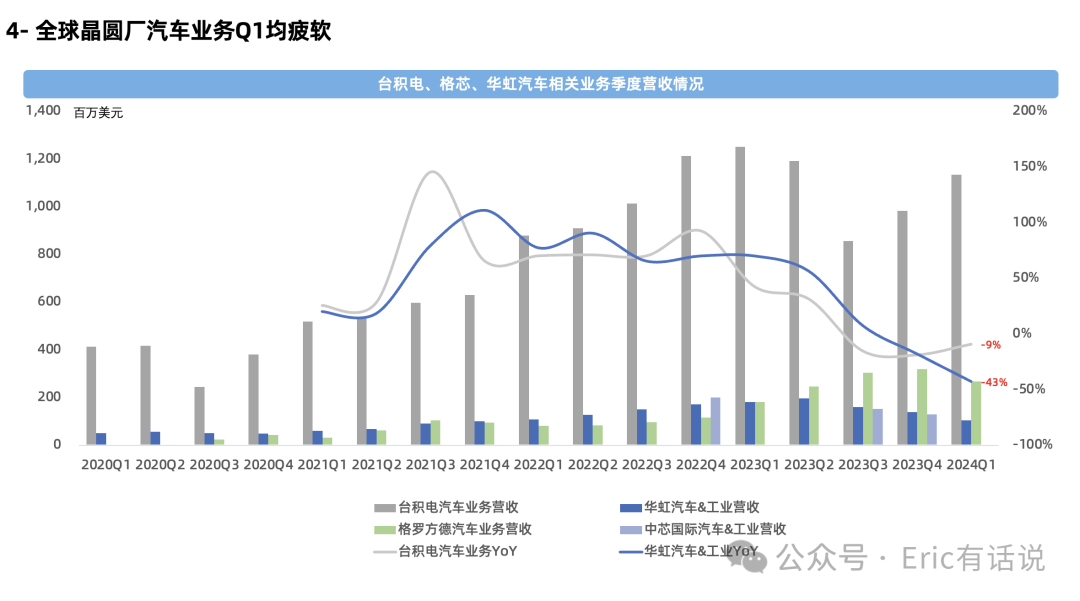

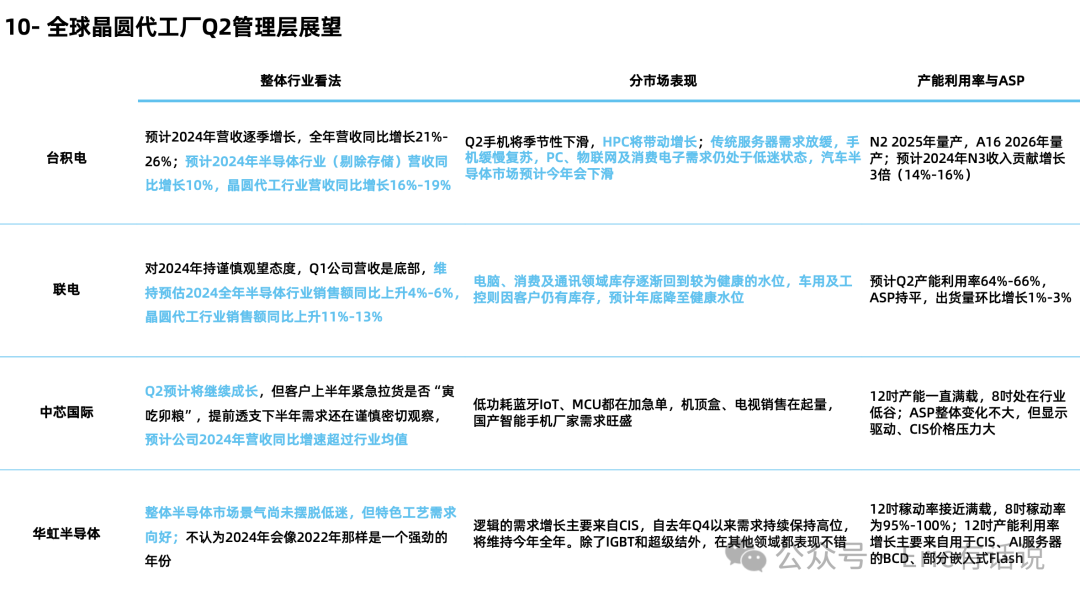

台积电:

预计2024年营收逐季增长,全年营收同比增长21%-26%;预计2024年半导体行业(剔除存储)营收同比增长10%,晶圆代工行业营收同比增长16%-19%;

Q2手机将季节性下滑,HPC将带动增长;传统服务器需求放缓,手机缓慢复苏,PC、物联网及消费电子需求仍处于低迷状态,汽车半导体市场预计今年会下滑;

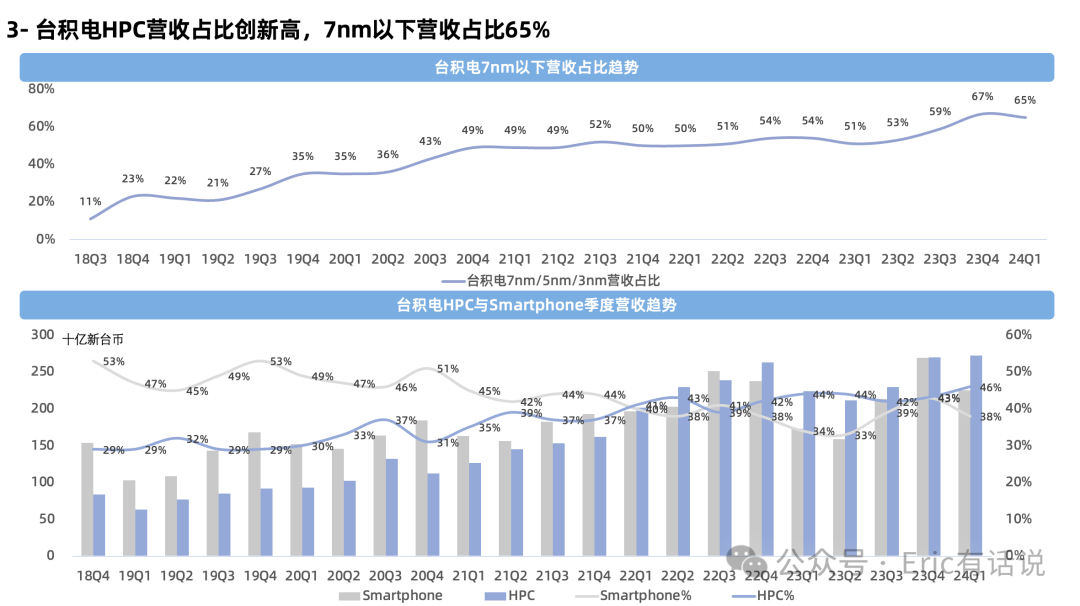

N2 2025年量产,A16 2026年量产;预计2024年N3收入贡献增长3倍(14%-16%);

联电:

对2024年持谨慎观望态度,Q1公司营收是底部,维持预估2024全年半导体行业销售额同比上升4%-6%,晶圆代工行业销售额同比上升11%-13%;

电脑、消费及通讯领域库存逐渐回到较为健康的水位,车用及工控则因客户仍有库存,预计年底降至健康水位;

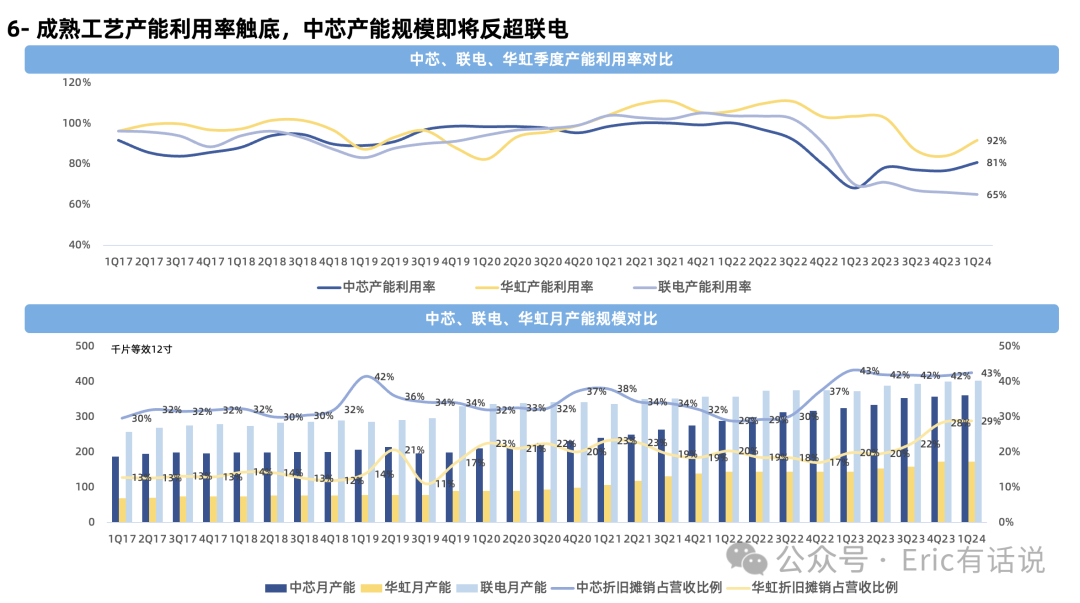

预计Q2产能利用率64%-66%,ASP持平,出货量环比增长1%-3%;

中芯国际:

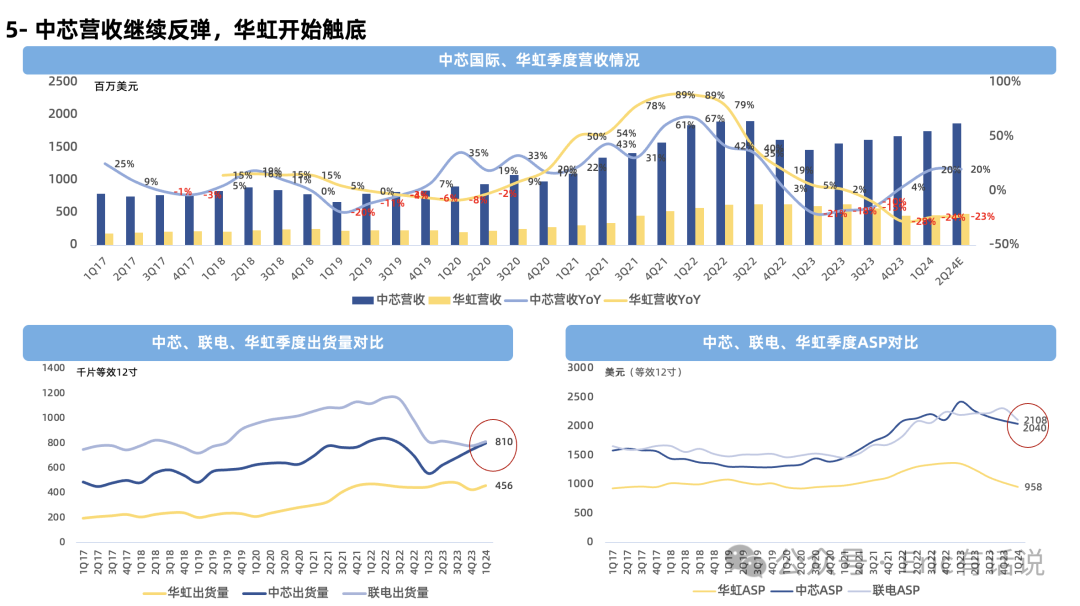

Q2预计将继续成长,但客户上半年紧急拉货是否“寅吃卯粮”,提前透支下半年需求还在谨慎密切观察,预计公司2024年营收同比增速超过行业均值;

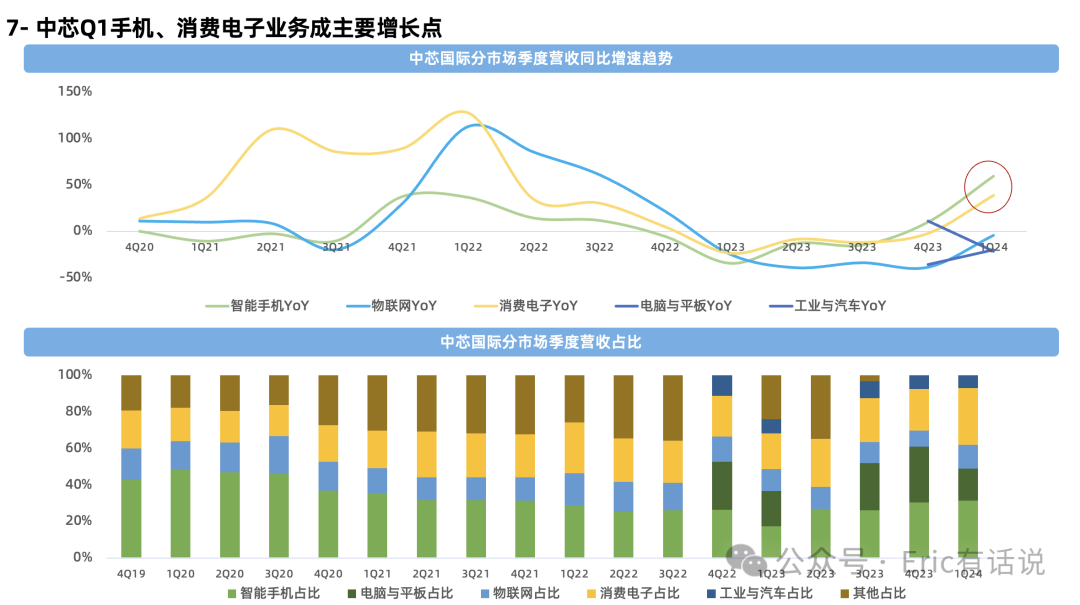

低功耗蓝牙IoT、MCU都在加急单,机顶盒、电视销售在起量,中国智能手机的厂家需求旺盛;

12吋产能一直满载,8吋处在行业低谷;ASP整体变化不大,但显示驱动、CIS价格压力大;

华虹半导体:

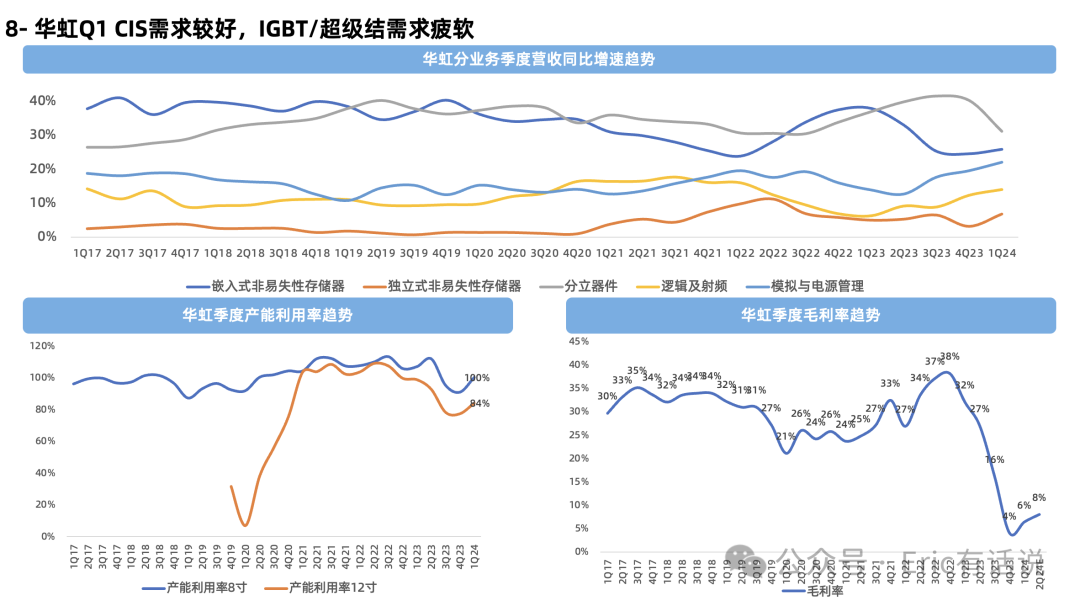

整体半导体市场景气尚未摆脱低迷,但特色工艺需求向好;不认为2024年会像2022年那样是一个强劲的年份;

逻辑的需求增长主要来自CIS,自去年Q4以来需求持续保持高位,将维持今年全年。除了IGBT和超级结外,在其他领域都表现不错;

12吋稼动率接近满载,8吋稼动率为95%-100%;12吋产能利用率增长主要来自用于CIS、AI服务器的BCD、部分嵌入式Flash;

精彩评论