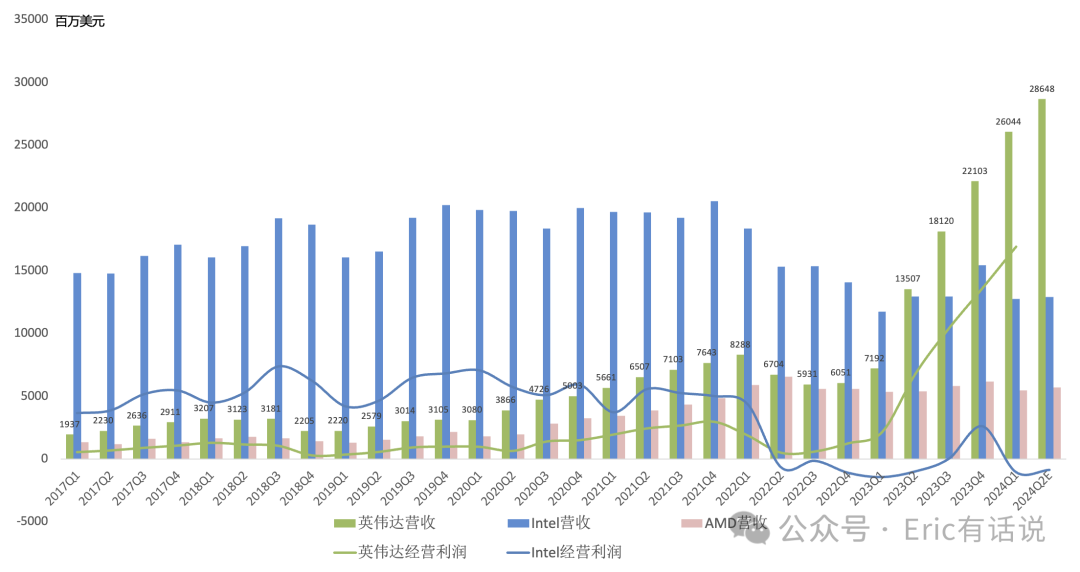

英伟达Q1财报(2/3/4月)再次全面超预期,给出的Q2指引同样强劲(Q2营收指引280亿美元 vs 一致预期266亿美元)。英伟达再次成为全球营收、净利润最高的半导体公司,也是半导体历史上第一家年化营收超1000亿美元,单季度净利润超100亿美元公司。

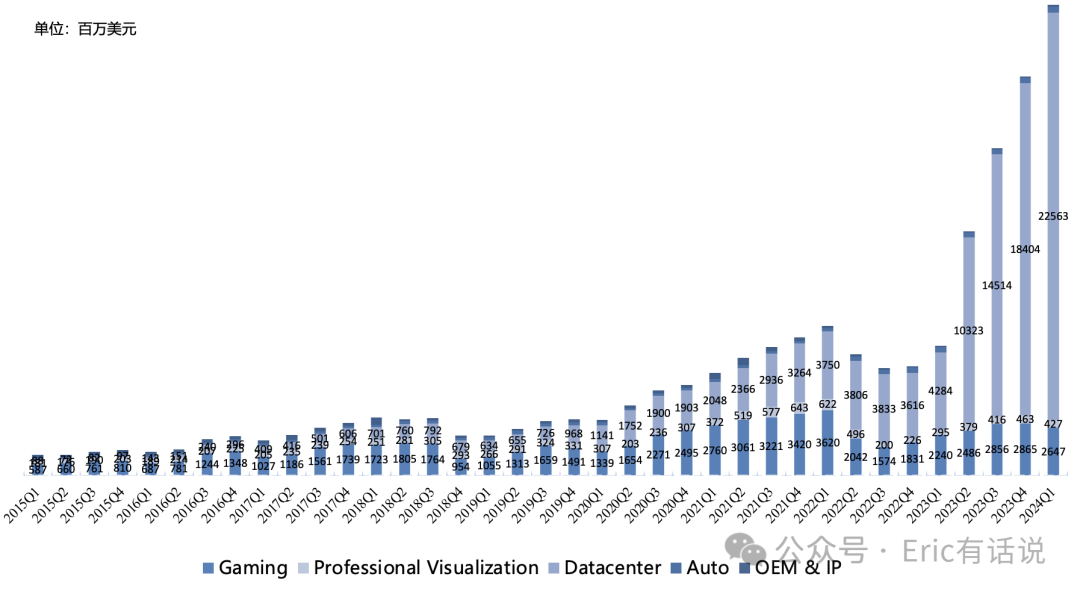

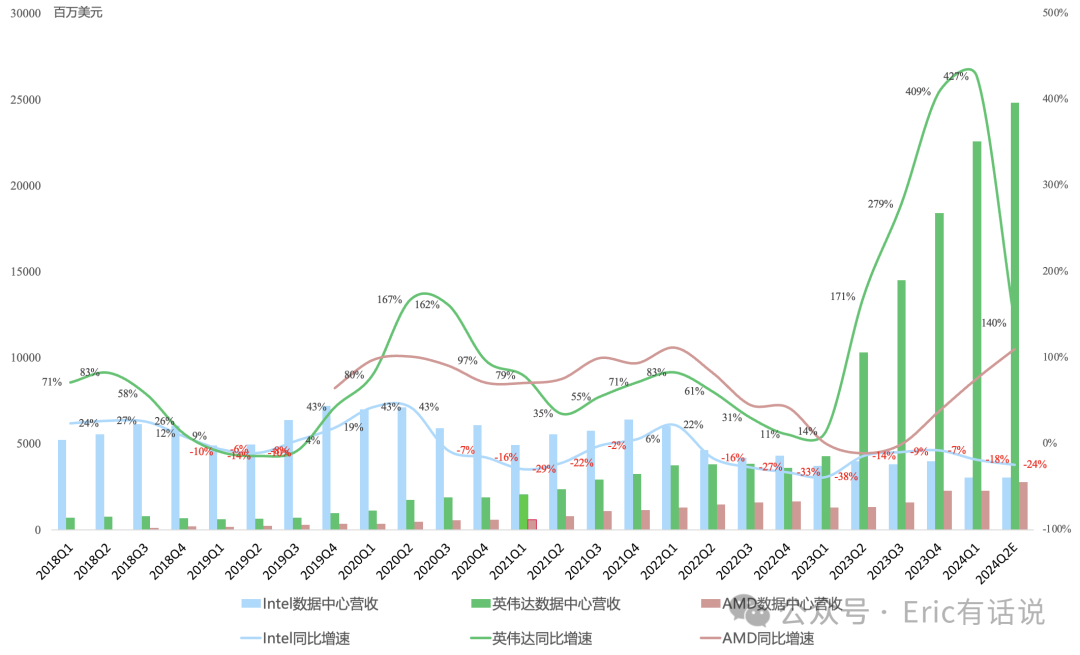

数据中心Q1营收225.63亿美元,环比增长23%,占英伟达总营收比例87%,这一规模已经超过Azure,逼近AWS。本季度数据中心增长主要靠Hopper训练卡、推理卡以及Infiniband产品,同时各垂直行业需求旺盛,比如汽车和互联网。本季度云计算CSP占数据中心营收mid-40%s;特斯拉拓展3.5万块H100,预计汽车将是今年垂直行业中营收最高的,贡献数十亿美元营收;推理营收占数据中心营收约40%(TTM 263亿美元)。

由于数据中心营收占比过大,之前猜测公司后续会更改业务口径,可以单独披露计算、网络业务,这次果然就披露了:

计算营收193.92亿美元,同比增长478%,环比增长29%;Hopper需求持续增长,H200 Q1开始送样,Q2大规模出货;首批H200已交付OpenAI;H200和Blackwell供不应求持续到明年;GraceHopper超算attach rate 80%,在最新一期超算Green500榜单,包揽前3名;

网络营收31.71亿美元,同比增长242%,环比下滑5%,因供应限制。本季度主要靠Infiniband带动增长,Spectrum-X Q1开始出货,预计今年贡献数十亿美元营收(直接与博通竞争);预计下季度网络恢复环比增长,全年超过博通成为全球网络芯片一哥问题不大;

根据指引,Q2营收280亿美元,同比增长114%,GAAP净利润143亿美元,同比增长131%,NonGAAP净利润154亿美元,同比增长130%。此前在《英伟达Q4财报一览:下季度数据中心营收超Azure逼近AWS,有望突破200亿美元》文章中,我曾提到“预计2024年全年NonGAAP净利润保底500亿美元”。现在看全年NonGAAP净利润run rate便610亿美元,乐观情况下有望挑战800亿美元大关,净利润规模正式向苹果、微软、谷歌看齐,谱写半导体新篇章。

当然,对于AI可持续性仍各有各的观点,反正质疑、唱衰、造谣英伟达的声音从来就没断过。我仍坚持之前观点,英伟达未来增长可能主要来自两个变化:数据中心增长从云计算主导发展到垂直行业、主权AI遍地开花,以及产品路线图从隔年迭代到每年迭代。

关于中国市场,我还是坚持之前观点“鉴于中美情况,AI脱钩是必然,长痛不如短痛,尤其是现在看短期还“不痛”,这是最大利好消息。”

FY25Q1会议纪要要点:

GPU超高ROI:GPU给云计算CSP持续贡献大量cloud rental营收,4年ROI高达4倍;HGX H200给大模型公司API providers持续贡献大量营收,4年ROI高达6倍;

Blackwell提前出货:Blackwell发布拥有100+OEMs/ODMs,较Hopper时期翻倍;Blackwell Q2开始量产,Q3 ramp,Q4客户数据中心建成,预计今年贡献大量营收;

主权AI进展超预期:日本、意大利、法国、新加坡等国家已经部署,预计今年主权AI营收可达high single-digit billions(60-90亿美元);

Hopper在产品换代期依然供不应求:在H100-H200-Blackwell换代期,Hopper产品仍供不应求,其中H200供不应求会持续到明年;对于生成式AI公司来说训练模型的时间很重要,等芯片的情况不太会出现;

针对客户自研芯片回应:1. NV产品是全场景加速,不只针对单一场景;2. NV产品既可以on-prem部署,又部署在所有云上;3. AI不只是简单的芯片问题,NV可以提供整套系统解决方案,以实现最低TCO;

Q1回购77亿美元,分红9800万美元,回购额度还剩148亿美元(预计Q2财报会宣布巨额回购);Q2开始季度分红从0.04美元/股提高150%至0.1美元/股(拆股前);

Purchase commitments and obligations for inventory and manufacturing capacity were $18.8 billion (QoQ+17%). Prepaid supply agreements were $5.6 billion (QoQ+60%).

总的来说,在这次财报电话会上,老黄讲英伟达短期三大增长引擎:Blackwell+Spectrum-X+NIMs。上次提出的英伟达AI超算本质上是这次工业革命的AI工厂概念,本季度已为超过100家客户提供从数百到数十万GPU集群。

这份财报还透露了两大关键信息:

1. AI超算不再是简单的“卖铲人”角色,而是能直接创造利润的“印钞机”角色(超高ROI)。这一点从微软、亚马逊财报就能看出来,在《全球云计算巨头Q1:AI营收迎来爆发,非AI需求回暖》中也提到过,AI硬件供应问题限制了Azure AI的营收增长。完美回应了此前很多人诟病AI软件不盈利会放缓采购AI硬件的问题。

2. 超预期的1拆10,蕴含着管理层对未来年化净利润超千亿美元的预期。拿Q1举例,拆股后本季度EPS会降到0.6美元,如果季度EPS回到1美元水平,意味着季度净利润250亿美元,run rate 1000亿美元。

对于英伟达来说,股价短期波动、媒体抹黑甚至造谣都在所难免,毕竟树大招风,还是要以平常心来看待。

精彩评论