5月21日,美国运动品牌Lululemon(LULU.US)发布公告宣布其产品总监Sun Choe离职。

消息公布后,Lululemon的次日股价下跌逾7%。Raymond James分析师Rick Patel在一份报告中指出,Sun Choe的退出在短期内加剧了“忧虑”。显然,市场将其产品总监的离职视为Lululemon销售进一步疲软的信号。

无独有偶,在Lululemon因产品总监离职而股价受挫的同时,另一家运动品牌亚玛芬体育也因Q1财报盈利状况不理想而股价下跌。

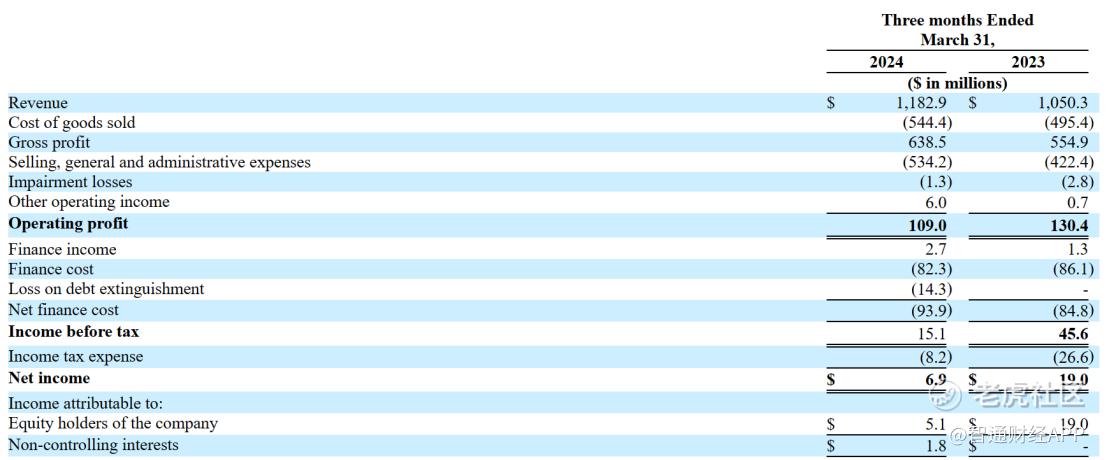

智通财经APP了解到,5月21日,亚玛芬体育(AS.US)公布了2024Q1季度业绩。数据显示,亚玛芬体育Q1营收同比增长13%至11.8亿美元,超出了分析师平均预期的11.3亿美元;然而,其当期净利润为690万美元,同比下降超过60%;归属于股东的净利润为510万美元,同比下降超过70%。

在当下海内外市场环境完全开放、行业整体营收大幅提升的背景下,亚玛芬交出的这份Q1业绩似乎并不理想,也直接影响了其股价。截至5月21日美股收盘,亚玛芬体育股价报14.76美元,跌近8%。

盈利难仍是老大难

实际上,从业务端来看,亚玛芬的Q1业绩还是可圈可点。

从整体业务收入来看,其实现同比增长13%的双位数增幅,值得投资者注意。因为2023年Q1季度由于全球公共卫生事件消退带来的积极影响,导致当期业绩存在较高基准。但即便如此两组数据对比之下,亚玛芬在今年Q1仍实现了显著增长。

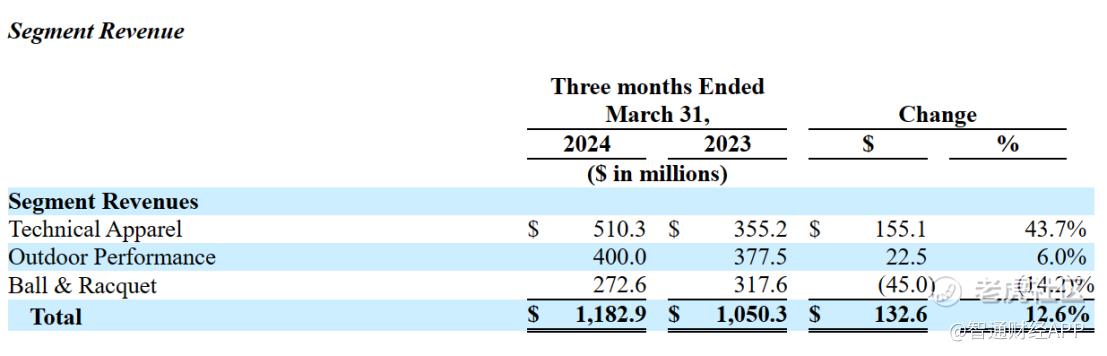

拆分其业务数据可以发现,虽然萨洛蒙鞋服业务当期在大中华区和亚太地区实现双位数增长,但市场火爆背后,亚玛芬的户外性能服饰业务营收也仅增长了6%至4亿美元;另外一个球类及球拍装备业务的营收甚至只有2.73亿美元,同比下降了14.2%。

真正撑起亚玛芬业绩的关键在于户外功能性服饰业务,该业务在Q1季度营收同比增长43.7%至5.1亿美元,而该业务的核心品牌便是始祖鸟。正是该品牌当期始表现突出,才推动了亚玛芬整体业绩的超预期增长。

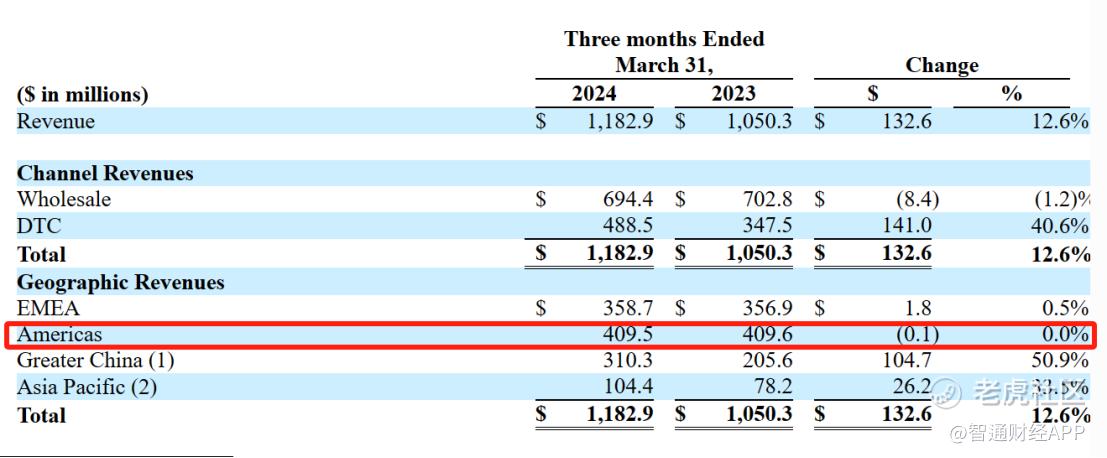

除了品牌端的推动,品牌直营模式DTC业务同样也是亚玛芬业绩增长的关键。数据显示,按渠道和区域划分,亚玛芬当期DTC(direct-to-consumer)渠道增幅为41%,且在所有区域市场都实现了双位数增长,而增长主要由大中华区和亚太地区带动,二者营收分别增长了51%与34%,EMEA(欧洲、中东、非洲)增长1%,北美地区营收“零增长”。

然而,也正是近年DTC渠道的大力建设,成为亚玛芬利润率下滑的主要原因。

据智通财经APP了解,亚玛芬近年来一直处在净利润持续亏损中,销售费用不断上涨是其中的重要原因。根据此前亚玛芬提交的招股书,2020年至2022年,该公司销售和营销费用分别为7.33亿美元、9.63亿美元、11.08亿美元。

实际上,其销售费用的增长离不开对DTC渠道的投入。从渠道投入比例变化来看,2023年Q1季度,亚玛芬DTC渠道收入占比约为33.1%,但在今年Q1季度其收入占比便增至41.3%。而对应的其当期运营费用占收入比重从2023年Q1的40.2%,增至今年的45.2%。

财报显示,目前始祖鸟品牌自有零售门店数量已经达到了146家,同比增长12%,为技术服饰部门的DTC渠道收入增长提供了带动作用。

然而即便加大DTC渠道投入,始祖鸟还是没能给亚玛芬带来更高的利润。从毛利率来看,相较母公司2023年创新高的62.6%毛利率,目前亚玛芬毛利率仅54.0%。也正是缺乏品牌力带动,以致盈利对亚玛芬来说仍是个老大难问题。2020年至2023年,其净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元和2.09亿美元,4年累计亏损超8亿美元。由于今年Q1季度公司净利润再度同比下滑,全年的盈利情况似乎不容乐观。

让始祖鸟“飞出去”

作为一家全球运动和户外品牌公司,亚玛芬当前旗下三个核心品牌分别是高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)。对于亚玛芬来说,其未来营收及利润增长的关键便在于如何“玩转”这三个品牌。

对于其核心品牌始祖鸟来说,目前面临的问题或许和竞品Lululemon一样,存在大中华区的“销售渠道依赖”。

以Lululemon为例,其近十年的平均收入增长率88.91%,远超行业平均水平。2023年,Lululemon的营收达96亿美元,同比增长19%,主要得益于中国市场的显著增长。

然而在此次年报电话会议上,其公司管理层却表达了在北美市场的担忧,提到Lululemon的2024财年Q1季度在北美的销售开局缓慢,另外相较2022Q4季度北美销售29%的收入同比增长率,2023年同期仅有9%,甚至还较2023Q3季度环比下跌了3个百分点。

回到始祖鸟,其实该品牌亦存在以上问题。根据此前招股书数据披露,始祖鸟在大中华区的门店数量为63家,大中华区成为始祖鸟的第一大市场,同期始祖鸟大中华区实现收入4.53亿美元,为大中华区总营收贡献了近八成。相较之下,始祖鸟同期在北美有48家,在亚太其他地区有21家,而在欧洲只有6家。

目前来看,始祖鸟在大中华区的销售额已经达到Lululemon的2/3,门店数量已经接近Lululemon的一半,而这也就意味着始祖鸟开始面临与Lululemon同样的市场竞争问题。

以Lululemon优势的瑜伽赛道为例,在中国市场,Lululemon的各家平替们正涌进瑜伽赛道。在同品类赛道,安踏、迪卡侬、耐克、阿迪达斯、李宁、迪桑特等运动品牌都在加速瑜伽系列产品推出;而内衣赛道的Ubras,也推出了瑜伽裤和美背等产品开始“抢蛋糕”。

对于始祖鸟而言,目前安德玛与昂跑等厂商也在逐鹿大中华区的户外品牌赛道,以昂跑为例,主要受益于On昂跑在中国市场的拓展,其2023年以中国市场为首的亚太地区市场增速高达75.9%。截至2023年年末,On昂跑在中国开设了22间直营门店,相比起2018年进军中国市场到2022年末的12间,开店速度和节奏明显加快。在此前的业绩交流会上,On昂跑强调了未来三年扩大中国市场的覆盖范围,并计划将中国市场的销售额占比提高到10%。

因此,目前投资亚玛芬的关键还是要看其在大中华区以外的海外市场拓展情况。从亚玛芬的执行策略来看,公司很显然准备先打通DTC渠道建设,通过渠道强化始祖鸟品牌力。这也就意味着,后续亚玛芬在海外“再造一个始祖鸟”的核心在于海外DTC渠道建设,而得益于母公司在FILA等子品牌的海外DTC渠道建设经验积累,始祖鸟未来的海外拓展路径似乎已然打通。

精彩评论