线下新零售的战争可谓是此起彼伏。阿里巴巴在多个体系内持续发力线下新零售,从最开始的盒马,到现在的买菜业务,再到最新的1元店业务。

最近有2个新闻放在一起的话,更有战争的意味。

新闻一:10月7日晚,名创优品更新了最新的招股书,并开始招股,融资规模约5.7-6.4亿美元,上市后的市值约在54亿美元左右(中位数预估)。$名创优品(MNSO)$

新闻二:10月9日,淘宝特价版在上海推出首家“1元更香体验店”,据淘宝官方介绍,该店将精选来自120万产业带商家的货品以全场1元的价格出售,淘宝特价版计划3年内在全国开业至少1000家“1元店”。$阿里巴巴(BABA)$

一、1元店和几十元店

大家应该对“1元店”还是很熟悉的,大部分商品都是1-2元,产品的类型比较多,大多是一些不太耐用的日用产品。但随着超市、网络购物的兴起,这类店铺也逐渐消失。再后来,创立于2013年的名创优品席卷整个线下零售市场,把“1元店”升级为“几十元店”,在商城、购物中心等随处可见。

1元店和名创优品其实都属于中国生活类产品,根据Frost & Sullivan的报告,中国生活类产品市场GMV规模从2015年的2.6万亿元(3680亿美元)增长到2019年的3.7万亿元(5239亿美元),复合年增长率为9.4%,超过了同期中国零售市场8.3%的复合年增长率。由于如此快速的增长,中国的生活用品市场已成为所有零售领域中增长最快的市场之一。

其中,品牌品种零售市场的总GMV规模从2015年的503亿元人民币(71亿美元)增长到2019年的1005亿元人民币(142亿美元),预计2020年至2024年将进一步以15.3%的复合年增长率增长。(注:销售自有品牌生活方式产品所得总GMV的50%以上的零售商称为自有品牌品种零售商)

二、从名创优品看行业的生意特点

(1)名创优品简介

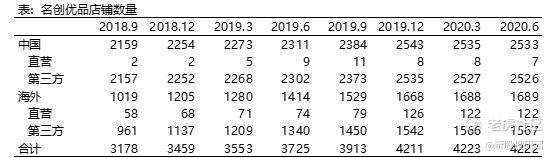

公司从2013年在中国开设第一家店铺以来,到2020年6月30日,公司目前有4200多家MINISO门店,其中直接运营129家;从国家分布看,中国有2500多家店,在全球80多个国家和地区有1680多家店。2019年,公司的销售产品的GMV达到190亿元,是全球最大的生活用品多样化零售商。

需要说明的是:2018年9月,名创优品宣布与腾讯、高瓴资本签署约10亿元的战略投资协议。招股书显示,IPO前,高瓴资本和腾讯分别持有名创优品5.4%的股权。线下零售、腾讯这两个关键词足以成为阿里巴巴的要打压的对手。

在看招股书的时候,名创优品的使命特别有意思:让每个人都能享受到生活中的小惊喜。怎么让每个人因为名创优品而获得小惊喜呢?可能是价格、可能是颜值、可能是功能、也可能是便捷等等。

(2)名创优品的核心能力和业务特点

招股书提炼了名创优品生意的三个核心能力:动态的产品开发、品牌合作和高效的供应链。

动态的产品开发:

711理念,即每7天推出大约100个新的SKU,它们是从一个包含10000种产品理念的大型库中精心挑选出来的,我们称之为“711理念”。产品经理、设计师和供应商的共同努力帮助我们实现动态的产品开发。我们经验丰富的产品经理负责识别趋势,与设计师共同设计产品,与供应商协调生产,并将成品推向市场。我们在我们的设计能力上投入了大量的资金,维持了一个专注的、有能力的内部设计团队,并与有能力的第三方设计师合作,并建立了我们的MINISO设计学院,以充分整合这些设计能力,创造时尚、有吸引力和高质量的产品。在截至2020年6月30日的财年中,我们平均每月推出超过600个SKU。

公司的产品核心特点是:美观的设计,质量和可负担性。截至2020年6月30日的财年,公司向消费者提供了大约8000个核心sku,其中绝大多数是旗舰品牌“MINISO”,涵盖11个主要类别,包括家居装饰、小型电子产品、纺织品、配件、美容工具、玩具、化妆品、个人护理用品、零食、香水和香水、文具和礼品”。

在截至2020年6月30日的财年中,安装了智能商店系统的MINISO门店共接待了4.16亿人次,其中超过30%的门店实现了购物。同期,光顾中国MINISO门店的消费者中,超过80%的人年龄在40岁以下,约60%的人年龄在30岁以下。

联合品牌合作:

我们与拥有流行品牌的知识产权授权方的品牌合作,使我们能够利用文化现象或大众媒体中有影响力的趋势,在我们的产品设计中加入他们的元素,并为我们的产品增添令人兴奋的多样性。截至2020年6月30日,我们已与17家拥有漫威、迪士尼和凯蒂猫等流行品牌的知识产权授权商建立了品牌合作关系。

公司有了足够的渠道、店面和客户基础,结合IP资源去实现产品的销售。如果在文创领域,类似POP MART的玩法,只是名创优品是居家产品,而非精神消费品。

高效的供应链:

中国庞大的供应链能力保障了低价、集中订单和生产能力。名创优品的线下店实现了用户需求的集合,结合自己的研发和生产能力对工厂下订单,实现快周转的模式。高效的供应链还要求对各类厂家、生产能力、技术水平、成本、供应链的流程管控和数字化等有一定的掌控力。

在截至2020年6月30日的财年中,公司有600家以上的供应商,供应商中没有一家单独提供的库存需求超过10%。

除了以上的三点外,我觉得还有更为重要的二点:

名创优品的品类选择;相对耐用+相对快消。

绝对耐用的产品如大家电中的空调、洗衣机、家具等,绝对快消的产品如衣服、香水、鞋等产品。这两类产品的市场确实更大,但是竞争更强,对新入者的品牌、渠道和供应链能力要求极高。选择相对耐用和相对快消的品类,是一个很聪明的中间选择,避开了锋芒、找到了相对优势。名创优品成为这类无品牌生产商的统一品牌,在售价中隐含了这一价值,产品还是一样的产品,品牌的特点被名创优品拿到。

2013年之后,类似名创优品的企业很多,比如必要、网易严选等等,其实都在分割这一块市场。

名创优品的开店模式:加盟模式+直营特点。

名创优品的开店模式主要是加盟店为主,加盟商负责店面选址、人脉关系、员工工资和各类费用等,不负责店面经营;名创优品负责设计、研究、供应链等,员工和财务由名创优品管理。

根据Frost & Sullivan进行的一项调查,我们的MINISO零售合作伙伴通常会在开店后的12到15个月内收回店铺投资。截至2020年6月30日,在我们的742家MINISO零售合作伙伴中,已有488家在MINISO门店投资超过3年。

这种加盟模式在餐饮行业、服装等行业中广泛存在。这种模式存在的最大前提是:产品畅销、品牌商有溢价和谈判能力。在公司的店面盈利能力强的情况下,会有很多人愿意出资加盟,一旦盈利下降,就会很快退出。

(3)名创优品的财务数据

呈现高毛利率、高净利率、现金流良好、高业务负债的特点,在零售行业中算是很好的了,比传统的超市业务好太多。

截至2020年6月的财年的收入为89.78亿元,净利润为-2.62亿元,而上年同期为93.94亿收入、-2.92亿净利润。公司的净利润为负主要是因为优先股、股利支付导致的调整,近2年调整后的净利润为8.68亿、9.70亿。

公司近2年的毛利率分别为26.73%、30.43%,调整净利率分别为:9.23%、10.80%。

在截至2019年6月30日和2020年6月30日的财政年度中,中国以外市场的收入分别占公司总收入的32.3%和32.7%。

在截至2019年6月30日、2020年6月30日的财年中,公司的应收账款周转天数分别为18天和15天,库存周转日分别为63天和78天,贸易应付账款周转天数分别为29天和31天。

单位:亿元;注:公司的股东权益为负,是因为复制中有26亿的可赎回优先股。

三、淘宝进军1元店的目的和困难

淘宝要进军1元店原因是多方面的:

(1)线上的新增流量几乎无空间,阿里巴巴的活跃用户超过7亿,没有新增用户的线上电商业务需要找到新的增长点;

(2)线下的1元店能够消化掉B端的产能,解决掉销售的问题,也许在终端方面不挣钱,但在整个产业链中的收益也是有价值的,比如供应链的收入、支付收入等,这是一个超越一般的零售公司的逻辑;

(3)补充阿里巴巴的线下店业务,与高端的盒马、中端的买菜形成互补;

(4)从财务数据上看,日用品的品牌销售也是可以赚钱的,现金流也很好。

实际上,淘宝也会面临很多问题:

(1)从渠道到整个产业链。

淘宝需要从销售平台,进入到产品设计、研发、供应链管理、原料、厂商沟通、物流等等,相当于干一个简单的活变成一个复杂的活,如果按照类似名创优品的模式,淘宝不一定干的更好,除非找到更优化的解决路径。

(2)线下开店和管店是一个技术活、经验活。

线上开店和线下开店是完全不一样的事情,比如店面管理、人的管理、商户间的沟通、各类关系处理等等,这是一个电商平台需要解决的问题,这完全是两种能力,需要足够的时间去试错和改进。

(3)1元店的噱头意义可能更大。

试想身边哪里还有一些东西是1元的,而十年前有很多东西都是1元的,实际上的产品定价可能会更高,1元的产品真的能够保证质量吗?我们看到的是名创优品的产品价格很多在20-35左右,甚至更高。

无品牌的生产商在自己打造品牌无望的情况下,可以通过线上的拼多多$拼多多(PDD)$ 、线下的名创优品(附加了品牌价)去实现产品的销售,阿里巴巴在线下的1元店的尝试把名创优品的品牌价去掉,如果真的能够做到是对线下店的一个革新,但是能否打赢线下店还会面临很多问题和困难,毕竟线上和线下完全不是一个事情,还好线下市场足够大、可以容得下足够的竞争对手。

相关文章推荐:

【招股书解读】蓝月亮:高瓴持股10%,近3年净利润增长10倍,能否持续?

太多公司不值得研究,我精选了2%的好公司

三位一体的投研思考:企业生命周期、估值方式、投资策略

跨越鸿沟:敢于投资超级成长企业的底层分析框架

精彩评论