蚂蚁金服于29号已完成A+H的申购阶段,预计下周就会上市,预计届时该作为近十年最为关注的核心标的,股价波动会比较剧烈。面对市场(尤其是科创板)复杂的投资者结构,市场观点众说纷纭,如果打算将其纳入长期配置组合,我个人认为需要先想清楚我认为以下最重要的三个问题,为估值结构打好坚实的基础才是最重要的。

一、蚂蚁集团到底是金融股还是科技股?

回答这个问题之前,我认为需要先了解一下蚂蚁一路发展的历程:

蚂蚁大事件:

1、03年阿里支付宝横空出世,经分拆独立后迅速壮大,当时整个社会对对其争议不断,尤其是以传统金融机构为主的群体对支付宝这种第三方支付平台的合规性存在严重质疑,好在央行始终以积极的态度引导,并在2011年首次为其发放了支付牌照。

2、2013年,蚂蚁收购天弘基金,重磅推出存款日结产品余额宝,余额宝本质是其实是以货币型基金为底层的一款产品,得益于支付宝巨大的流量入口以及民间对基金产品的认知偏差,迅速得到了巨大的长尾资金,虽然和9年前一样饱受非议,但监管部门同样没有一禁了之,一直到17年9月证监会发布相关规定后才明确表态。

3、2015年,消费贷产品花呗、借呗诞生,5年时间,该产品模式从网络小贷发展为联营贷款,监管部门也同样选择了默许的态度,直接催生了整个消费贷市场的蓬勃发展。

4、2018年,相互保在蚂蚁的大力推广下迅速窜红,该产品层一度触及监管红线,后经改名为相互宝,监管部门仍旧顶住压力,间接加速了线上保险的普及。

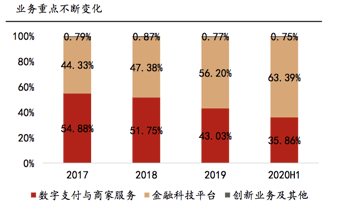

从17年的重磅事件可以发现,监管层面的绿灯给了蚂蚁一片丰富的土壤,便于其不断试错。近些年来,蚂蚁一直在调整业务结构,从金融服务领域向数字化不断升级,我们可以观察一下近几年的业务数据:

公司的商业模式本质上还是依托支付宝巨大的流量入口进行变现,主要途径主要有以下三种:

① 金融科技(微贷、理财、保险);

② 支付和商家服务;

③ 创新及其他业务;

随着国家号召传统科技转型,未来的金融公司大致上可划分为三个阵营:

① 以蚂蚁、腾讯为首的金融生态平台;(流量为王,技术拔尖)

② 金融信息服务公司-老虎、富途、同花顺等;(专注于细分垂直领域)

③ 金融IT类;-蚂蚁直供恒生电子;(局部技术实力强悍,2B粘性强)

So从以上维度来看,未来蚂蚁的目标还是以科技为主,且现阶段已经在向着这方面初步完成了过度,监管层面也没有重大风险,因此从投资股票就是投资未来这个角度来看,相对估值层面应该高于传统机构的10-15倍,机构们给出的25-40倍为其合理区间也有一定的道理,当然届时是否会有一个好价格估计概率不大,长线的虎友也可以先观望下再说。

二、蚂蚁金服未来的成长性如何?

蚂蚁的业务分布最主要的三个场景:

1、支付;2、本地生物;3、借贷;

17年-20年,蚂蚁集团支付收入的增速开始下滑(23%-13%),今年测算的市占率为55%

增速出现明显的缓和迹象。

18-19年随着微信大举入侵支付领域,整个支付行业的费率出现整体下滑,20Q1位千分之二,后续预计会有3个基点以内的下降空间,后续有望稳定。

经情境性假设,蚂蚁支付业务在25年之前保守估计仍旧有望保持15%以上的营收增速,格局仍旧大概率稳定在以支付宝和微信支付两家独大的行业格局。

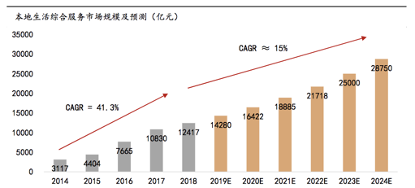

2、本地生活

2020年即便国内在上半年受到疫情影响,O2O的产业空间仍旧有1.6万亿的规模,2024年市场预期将达到3万亿,年复合增速为15%;

19年营收中20%为广告收入占比,80%为商家佣金。

从外卖、餐饮和其他服务业的数据来看,美团分别收取客单价为15-18%、6-8%、6-8%;对个体户佣金征收比为18-20%、8-10%、10%。

当前支付宝入口已经为合作的商家提供导流的服务,财务结算上会以通道费的形式,以部分业务收入体现出来,比例约为0.3%。

当前本地生活通道费在20年的潜在空间约为20亿,未来5年的空间极大,市场一致性预期为450亿元左右(2025年)。

此外,2024年的通道费比例会逐渐从0.3%提升至3.5%,与饿了么完成收入口径合并后,预计整体佣金费用率将与美团看齐。

3、借贷业务

从消费贷市场看,我国未来增长潜力仍旧巨大,19年年底之前的的数据披露,我国18岁以上的居民仍旧有75%以上的人没有信用卡,消费信贷余额占现金&存款规模比重为14¥,发达国家为30%以上。

此外,中国小额消费贷市场19年规模达13万亿,24年经测算有23万亿,年复合增长为11%。(奥纬咨询)

从小微经营贷看,19年数据披露,小微经营者信贷余额规模占到企业贷款总余额的32%,单笔金额低于50万的信贷余额19年为6万亿,24年为21万亿,年复合增速为27%。

4、理财业务

20Q1蚂蚁集团AUM达到4.1万亿,

其中,天弘——余额宝+余利宝规模为1.3万亿,天弘基金旗下基金管理费为41亿,并表后服务综合费用率为0.6%。

余额宝以外的28支基金,天弘扩容后AUM为1.2万亿,并且首批接入网上银行后的代销基金手续费为60.5亿。

蚂蚁财富合作的外部公募+理财AUM为1.5万亿。结构上看,主要以公募基金、定期存款、定期理财为主,该部分20Q1营收为21亿,利润为0.55亿,蚂蚁持有68.8%的股份,当前以全部做并表处理。

随着居民收入增多,以及货币的结构性宽松,未来五年保守估计该部分仍有25%+的复合增长率(渗透率未变),收入体量有望突破680亿,如渗透率出现进一步提升,体量有望接近800亿左右。

5、保险业务

当前蚂蚁的保险业务主要有四种:

① 众安在线:13年由三马入股成立,19年保费收入为146亿,20Q1实现盈利;

② 国泰财险:08年成立,蚂蚁微控股股东(51%),19年保费收入48亿;

③ 信美相互保险:17年天弘、蚂蚁等9家联合成立,蚂蚁持股34.5%,19年保费收入20亿;

④ 蚂蚁保险代销:当前险种超过2000款;

从市场格局看,线上财险20年Q1从份额倒排如下:众安在线(18%)>泰康在线(13.3%)>人保财险(8.5%),CR3为40%。按照行业规模和费用率情境性假设,25年的五年复合增长保守估计在30%+。

通过DCF初步测算,(按未来十年归母净利润的二阶段假设,永续年金增长为3%)

则结果如下:

1、未来支付的格局是否能够持续?

当前市场的关注焦点还是微信与蚂蚁的巨头之战,但是对于底层技术的变迁讨论不多。

首先,当前微信与支付宝目前还是两个割裂的状态,虽然网联在一定程度上缓解了这个状态,但从整体看对用户仍旧十分不友好。

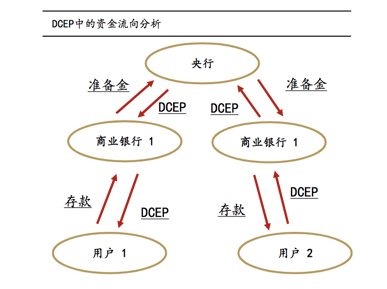

未来有望改变这一阶段的催化因素有可能是央行推出的数字货币DCEP;

“法定数字货币”的法定属性就在于,可以根绝“人为”的限制流通行为,任何交易场景都必须无条件接收,不论是技术限制抑或是商业性限制。

即:

法定数字货币通过强制力来确保其通货地位。

此外,从避免中间环节的角度来看,DCEP能在避免清结算工作量的情况下就能将数据汇入“央行-银行”层面。

从之前的央行文件中得知,DCEP的定位为M0,主要针对小额高频的零售场景。

从DCEP的流通途径看,中央银行向商业银行发行数量为A的数字货币的场景,商业银行在中央银行的存款准备金减少A(A小于0表示回笼);

用户向商业银行取出数量为B的数字货币的场景,用户在商业银行的存款减少B(B小于0表示存回数字货币)。

(一)银行数字钱包与两大互联网巨头功能场景重复,存在替代关系,而银行又承担着加工存取等多种功能,未来可能会蚕食掉部分份额。

(二)微信、支付宝作为流量入口,也承担着推广、普及DCEP的重要职责,同时,银行因无法像传统互联网企业一样大规模触及到商户和用户,也需要持续的流量入口,未来大概率仍是三家共存的局面。

2、微信支付对支付宝能否造成实质性冲击?

从互联网对流量的define:

流量—场景*频率

微信与蚂蚁对流量的争夺之战,其实各有利弊:在场景上,由于蚂蚁有阿里铁军等雄厚的基础在,积累了大量的商家;微信作为覆盖10亿+UV的特殊型APP,用户对于其使用频次自不必说。

从20Q1的数据看,第三方移动支付中,支付宝和财付通市占率分别为55%和38.9%,合计为94%。

从第三方社区的反馈来看,在数据积累和安全方面,支付宝似乎口碑比微信更好一些:

以上,是我对蚂蚁这家企业的基础理解,后面会在下周继续谈谈蚂蚁在过去3年的财务数据以及一些长线逻辑的证实与证伪。

精彩评论