1. 复盘

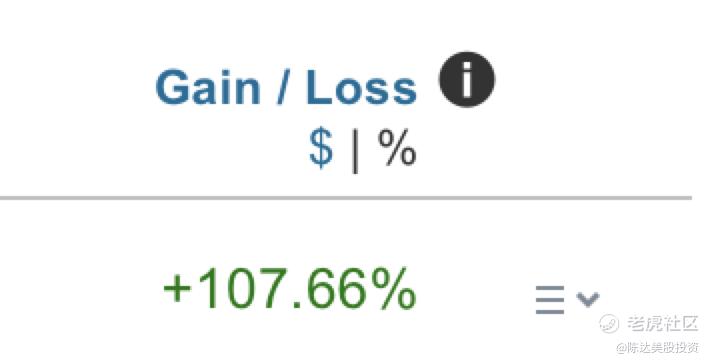

对于我而言,QFIN是唯一股票,IPO当天杀入,然后一直持有至今。时不时update一下财报分析,做做投资笔记,对自己喊奥利给。第一次撰文是2019年刚上市后《幽谷深兰:360金融财报点评》,然后基本上季更,到2020年的《为360数科的投资复个盘》,当时算了算,IPO+补仓后账面收益40%;后来2021逢高减仓,偶尔进出,点缀期权,基本上是长期持有多仓的策略,没细算价值加权收益(money -weighted rate of return,考虑择时因素),但即使不算可观的分红,按粗暴的加权成本价算,总收益也超过了100%。

《保本出》不存在了。

尤其是2019到2024,这五年半在中概修罗场里的股价表现,QFIN颇为令人欣慰,毕竟隔壁陆金所基本就如一台磕头机一样倒挂下来。即使你以IPO价格买入不动,收益也有37%,远跑赢了中概股指数的-15%,个股阿尔法极高。这还不算从2019年末开始的分红,而要知道这个股票,此刻股息收益率高达5%。

(蓝线QFIN与绿线KWEB自QFIN IPO以来的走势对比,D为派息,来源:Yahoo!Finance)

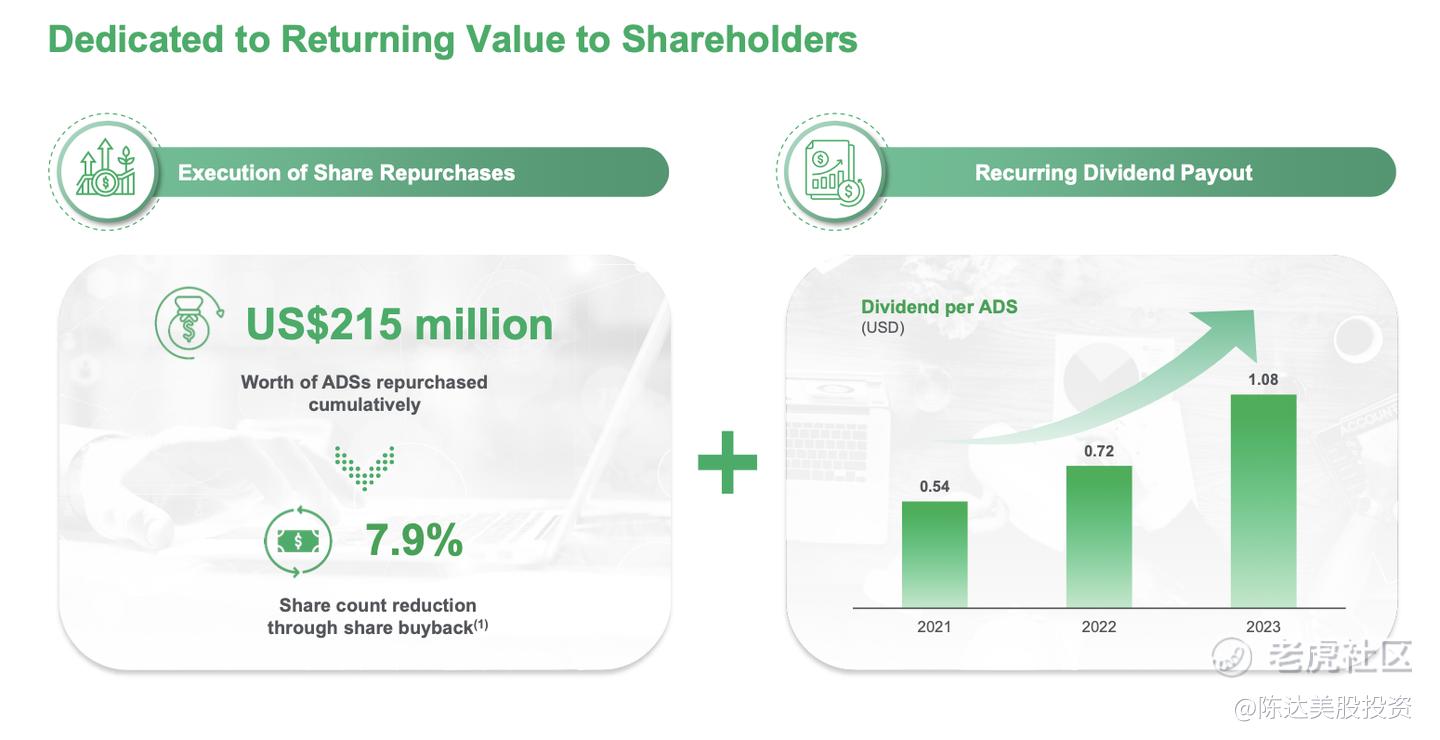

你如果算一算募资+回购历史,QFIN在2018年12月,美股IPO募集了2亿美元,之后有一次定增是直接转让老股(没有募资),另一次是港股IPO(仅募资不到3亿港币),但五年半以来,累计回购金额达2.15亿美元,超过了美股上市融到的钱。这也说明了这个生意的自我造血能力、cash generating 的能力,不需要资本市场插呼吸机。

(QFIN的股票回购(左)与现金分红(右)的情况,累计共回购2.15亿美元股票,降低了7.9%的股数,以及2023年每股1.08美元的分红。来源:财报数据)

虽然我经历过回撤也遭遇过毒打,但我依然还是认为,择时不如格外坚持 ,time in the market is better than timing the market ;五年时间里,我曾看走眼过很多公司,不过QFIN大致是看对了我的钛合金狗眼,是一笔长期回报相对很理想的中概股投资,且甚至浮略过一丝价值投资的绰影。

2. 财报

QFIN虽然算大半个科技公司,但更像低调沉稳金融后台男,公司发展几乎从来没有一惊一乍过——无论是业务数据,还是管理层,五年半以来都出奇稳定。说来也怪,虽然名字由于不可抗力,从“360金融”到“360数科”到”奇富科技”改得挺花花,但核心管理层团队不动如山,从19年到现在,核心骨干CEO、CFO、CRO, 一个都没变过。这也反映到QFIN业务的一致性上,多年来都能deliver到预期的或者承诺的业绩,团队也不太爱抛头露面吹牛逼(guidance里经常有诸如“由于宏观经济的不确定性….本公司在其业务规划中保持审慎态度”这样的语言),不吹牛逼的好处是,说出去的数字,最后能够得以落实。投资者需要长期跟踪,才能胸有成竹。

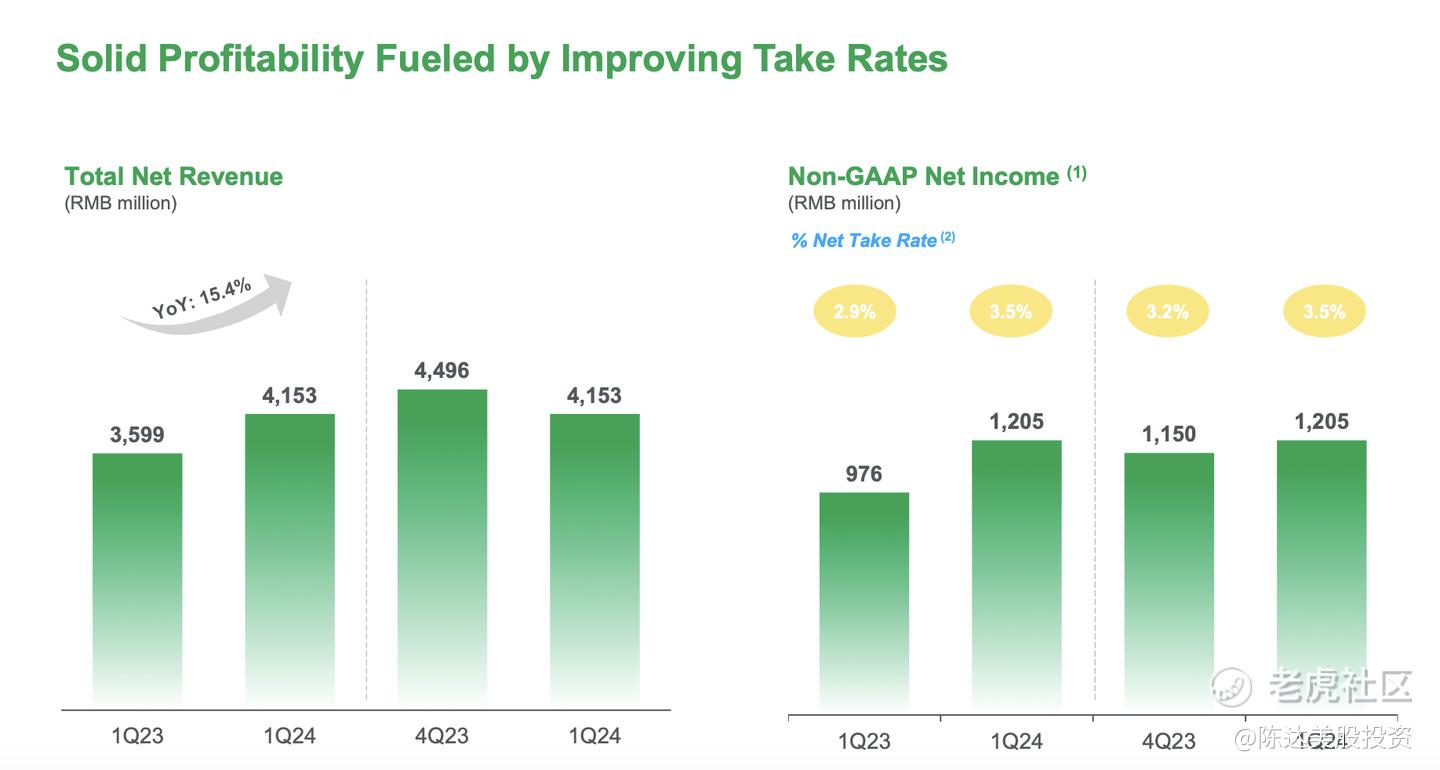

刚报的今年第一季度1Q24的财报,无论是收入还是净利润还是净take rate,都稳步提升,收入同比增15.4%,非GAAP净利润同比增23.4%,净take rate从2.9%提高到3.5%(如下图)。在收入与利润都增长时,运营成本稳定,销售获客成本并没有边际提升,保持在285rmb/人,1Q23是284rmb/人——QFIN的生意肯定不是传统花八毛钱买1块钱,花一块八买2块钱的那类“成长股”生意。

(来源:公司财报)

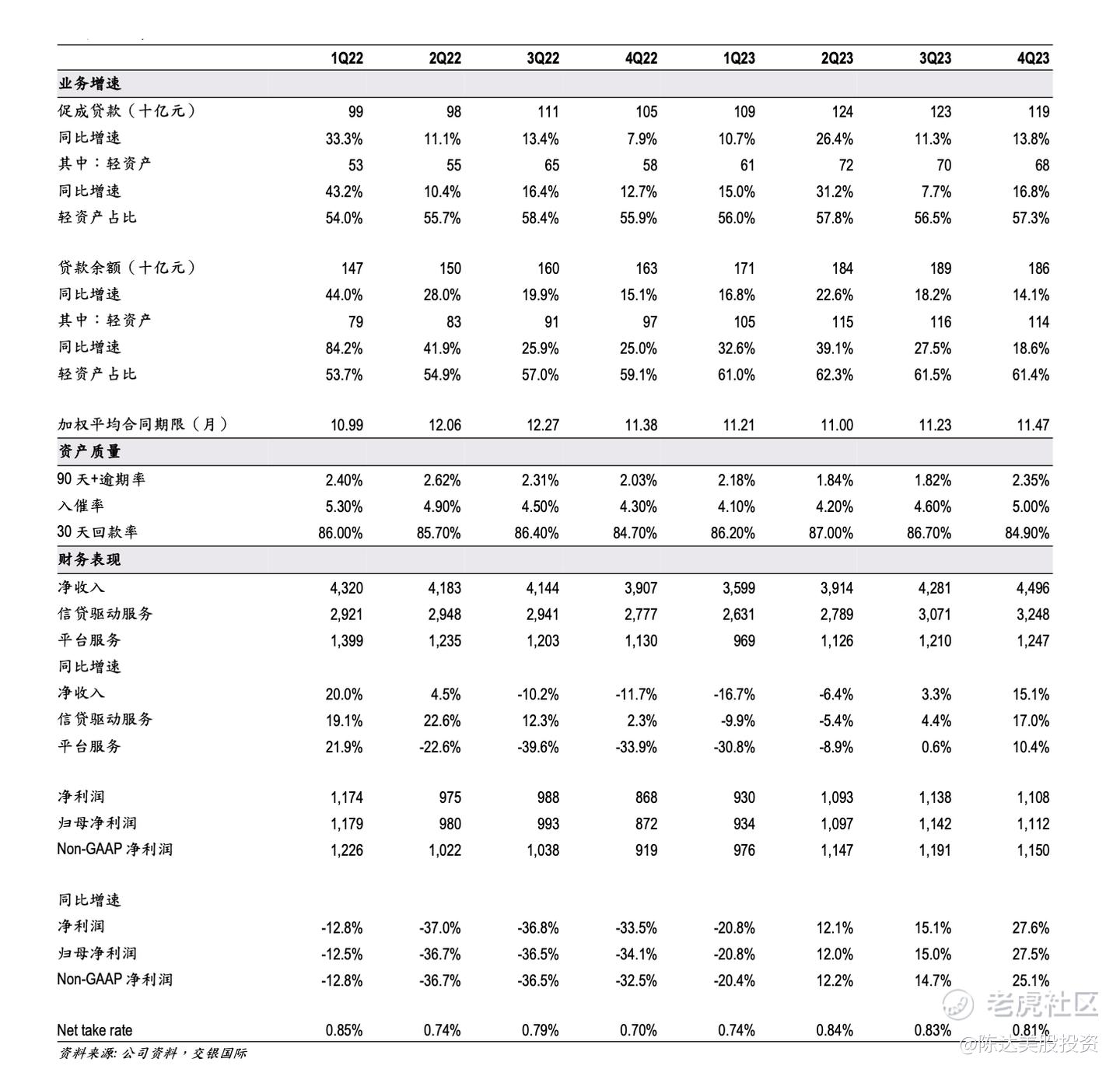

由于众所周知的原因,五年里公司经历过比较大的业务转型,从几乎都是重资本业务,一点点切入轻资本(所谓轻资本是指撮合而完全不承担贷款风险的业务),目前轻资本占新促成贷款的61%,这个可以在下面的表格里看到,之前Q by Q提高这个比例,而这一年来差不多稳定在61%左右的数字。虽然转型成功,但QFIN最近两个季度QFIN也没有盲目扩张放大贷款量, 审慎放款策略下,放款量环比收敛。长期来看,促成贷款量相对平稳;但有两个改变,一个是应监管方面的要求,综合费率的定价一直在降(从一开始的24%以上,到现在的21.5%); 第二是承担风险低但同时利润率也相对低的轻资产占比提升并维持在高位,也就是在总量稳定的情况下发生了质量的变化——结构性变化。利润水平也从2022年口罩时的低谷,反弹超过了口罩前的水平。

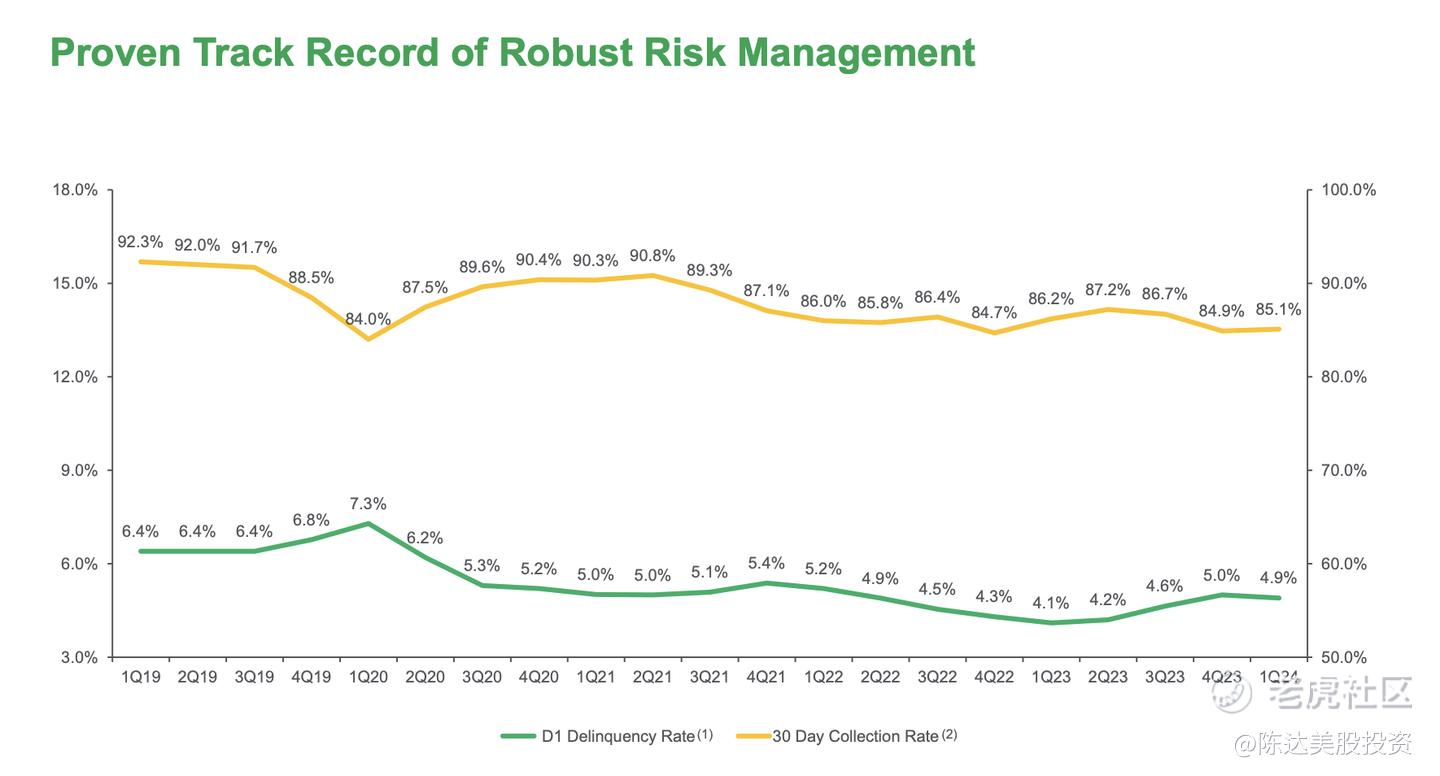

纵观这几年发展,大家也知道这门生意难的不是做规模,因为需求过于旺盛,但凡你愿意牺牲点风控,规模很容易做上去;但其实第一位的考虑因素——就像巴菲特说投资原则第一条是永远不要亏钱, 第二条是永远不要忘记第一条——是资产质量,是风险管理,是你借钱给谁。QFIN的借款人标准画像,71%小于40岁,10个月的平均借款期限,8200块钱的平均单笔借款,91.5%是老客。贷款的风控水平如下(绿线左纵坐标是首逾率,黄线右纵坐标是30天回款率),可见资产质量相对稳定。

(来源:公司财报)

3. 潜力

我认为从盈利能力(margin)方面,QFIN还有进一步的释放利润的空间,其中主要是得益于费用端与资金成本端的进一步压缩,尤其是在降息预期下的资金成本——1. 由于市场上钱多,公司不断发行ABS,QFIN自营模式资金成本很可能进一步优化;ABS这两年成本本身也一直在降,导致ABS发行量上升,但总体的资金成本开支比去年同期还下降了(1.56亿 vs. 1.59亿); 2. 单位获客成本边际持平,销售、营销、运营费用,在审慎放款策略下,有进一步收窄的空间;3. 考虑到公司资产质量向好,QFIN总拨备费用占放款量比例,很有可能进一步下降。

QFIN以“盈利、回购、分红”吻市场,市场却报之以银行股的估值之歌。但其实倒也无妨,在一个不确定性爆表的大环境里,追求低估值+高股东回报,可能是一个正常的市场现象;当然这些公司也完全可能吃到资金偏好转变的红利——最近挺长一段时间的高息股行情,就是这个逻辑的呱呱落地。资金风险偏好变了,高息股的春天就来了。以QFIN目前业务稳定性、高分红水平,叠加中概复苏预期,我认为有估值膨胀空间。

长期持有与跟踪一个股票,就很像交朋友,衣不如新人不如旧,股票也一样,熟悉了就倍感亲切,当然你可以说这是“熟悉者认知偏差”,但这又何尝不是能力圈,而能力圈又何尝不是一种舒适圈。既然已经持有了5年,还获得了非常decent的收益回报,那我为什么不再持有5年,反正也没有其他的机会成本,来扰动心弦。

—————————

作者持有 $奇富科技(QFIN)$ 多头仓位

本文仅做分享只用,不构成任何投资建议。

精彩评论