港股打新发行开始提速,过了一个周未,今日港股打新又有一只新股开始招股,今晚第一时间收集相关信息,之前两只这边都选择了放弃申购,这只新股如何呢???看完下列数据,相信大家也会有自己判断。

EDA Group Holdings Limited(EDA集团控股有限公司)是一家专注于为中国快速增长的B2C出口电商行业提供一站式端到端供应链解决方案。公司通过其自主开发的易达云平台,集成了一系列数字化供应链管理工具,提供包括跨境物流、海外仓储以及履约交付服务在内的全套服务。EDA集团控股的业务模式主要基于海外仓模式,这是一种相对较新的行业模式,允许电商卖家客户将货物预先运输到目的地的海外仓库,以便在终端消费者下单后,能直接从海外仓库进行配送。

根据弗若斯特沙利文的数据,按2023年收入计算,EDA集团控股在中国所有主要采用海外仓模式的B2C出口电商供应链解决方案供应商中排名第六,市场份额约为0.5%。在2023年,集团在中国整个出口电商供应链解决方案市场中占比约为0.1%。EDA集团控股的业务成功依赖于其客户业务表现和他们在电商平台上的业务,以及公司吸引新客户和保留现有客户的能力。

EDA集团控股的全球发售涉及97,625,000股股份,其中包括香港发售的9,763,000股股份(可重新分配)和国际配售的87,862,000股股份(包括联塑优先发售的4,882,000股联塑预留股份)。发售价格预期不低于每股2.28港元,且不高于3.06港元。公司股份在香港联合交易所有限公司的股份代号为2505。

公司的控股股东包括EDA Shine International Limited、Skyline Investment International Limited、Edaurora Holdings Limited、刘勇先生及联塑财团的成员。这些股东在公司中拥有重大影响力,并已签订不竞争契约,以确保不会与EDA集团控股的业务产生竞争。

EDA集团控股的业务战略包括通过轻资产模式增强全球物流网络、改进智能系统以优化运营效率、吸引新客户及维持与核心客户的关系。公司的价值主张包括提供一站式端到端的供应链解决方案、技术加持以保证服务的高效便捷、可靠和优质的服务,以及广泛的客户群。

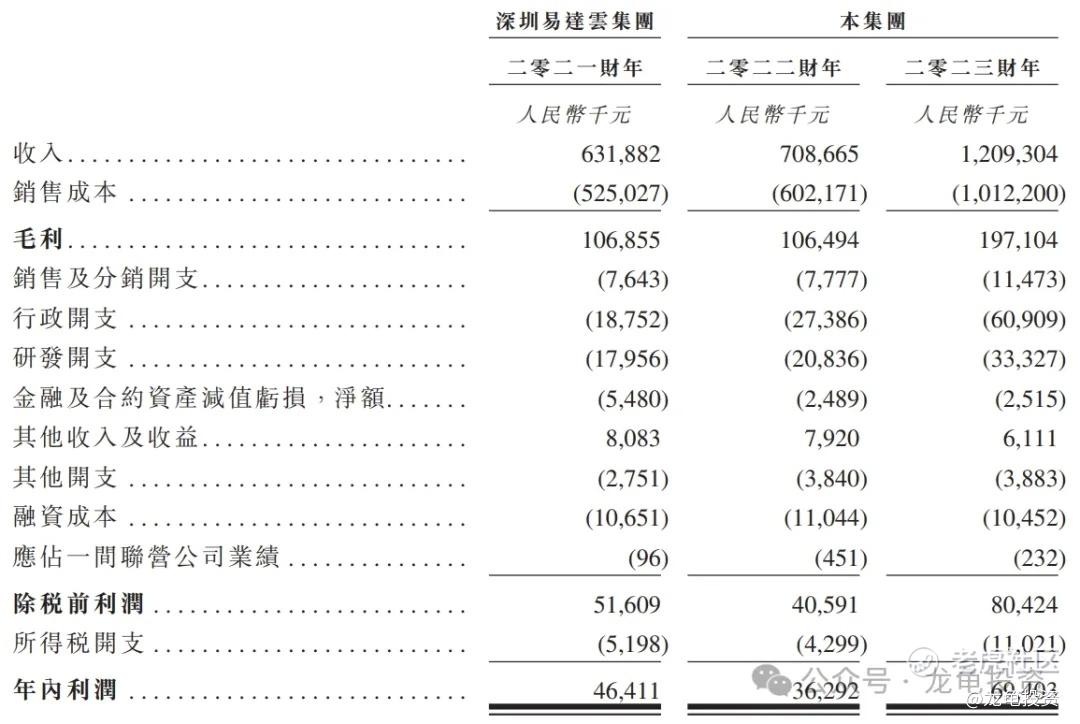

在财务方面,EDA集团控股在2021财年、2022财年和2023财年的收入分别为631,882千元人民币、708,665千元人民币和1,209,304千元人民币。公司的毛利率和纯利率在这段时间内有所波动,但整体呈现增长趋势。此外,公司在2023年3月宣派了23.0百万元人民币的股息,并在4月以现金结算。

EDA集团控股面临的风险因素包括经济衰退、国际贸易中断、客户业务表现、吸引新客户的能力、行业竞争、仓库运营干扰、无形资产和商誉减值等。公司在全球范围内拥有广泛的物流网络,覆盖北美、欧洲及澳大利亚等地,与多家第三方物流服务供应商合作。

招股信息:

基石投资者:

本次公司引入中国太保和Reynold Lemkins两位基石投资者,认购金额5085万港元,按下限定价,基石占比22.7%;按中位数定价,基石占比19.3%;按上限定价,基石占比16.9%;基石禁售期6个月。

保荐人:

易达云本次由招银国际独家保荐,稳价人亦由招银国际担任,招银国际上一个保荐项目出门问问最终以小破发收盘,而做为稳价人上一个项目是2019年的兑吧,没有太大参考价值,总的来说招银国际保荐的项目表现比较一般。

财务情况:

营收:2021年营收6.32亿人民币,2022年营收7.09亿人民币,2023年营收12.09亿人民币;

毛利:2021年毛利1.07亿人民币,2022年毛利1.06亿人民币,2023年毛利1.97亿人民币;

年内利润:2021年利润4641.1万人民币,2022年利润3629.2万人民币,2023年利润6940.3万人民币;

一手中签率:

易达云全球发售股数9762.5万股,每手股数1000股,截至发稿,超购2.70倍,看首日孖展情况及易达云募集资金规模,大概率会触发回拨,甲乙组各14643.75手,预计5-7K人参与,一手中签率100%左右。

综合点评:

公司属于B2C电商物流行业的细分行业B2C出口电商供应链解决方案市场;其主要模式分为直邮模式和海外仓模式。

注:1、直邮模式被认为是传统的跨境运输方式。通过直邮模式,订单下达后商品从电商卖家客户的国内仓库直接运送至终端消费者。电商卖家客户因其消除了海外库存积压的风险而具有更大的灵活性。

2、海外仓模式是行业内较新的模式,即通过海外仓模式,电商卖家客户先将其货物提前运输到目的地地区的海外仓库进行备货,以令其在终端消费者下单后,可将货物从海外仓库直接运送到消费者手中。通过这种模式,电商卖家客户可缩短终端消费者与货物之间的距离,提高商品的质量控制,效率更高,并使电商卖家客户可以以较低成本及更快的交付时间向其终端消费者提供诸如产品退换货等售后服务。

以上是对这个行业的一些解释,做外贸的小伙伴应该比较懂,这里不再重复叙述,公司属于跨境电商物流行业,找了A股上市的一些公司对比了财务数据和增长速度,以及当前总市值等等数据,易达云本次发行市值都不算贵,并且跨境这个赛道的热度时不时会被拿出来炒一炒,所以相对而言,公司基本面是目前三只个股里最有吸引力的新股。

本次易达云发行市值10.03-13.46亿港元,如果按下限定价,向上的博弈空间还蛮高的,并且本次募集资金2.23-2.99亿港元,基石锁定19.3%,实际流通值不大,有走妖的潜质。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性一般,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

如不回拨的话,我会认购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论