各位读者好,我是villike,很高兴见到各位。

这篇文章,是我对格力电器2023年报的分析,还有下一步我的交易计划。

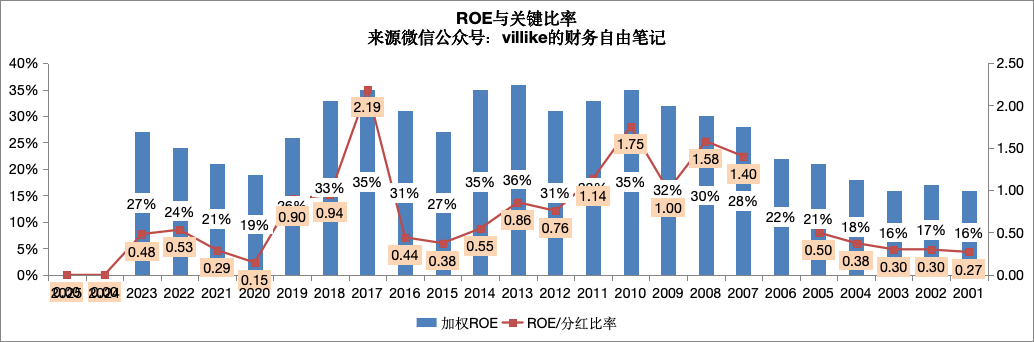

1、2023年,格力的ROE继续回升,达到27%,虽然比起历史上30%多的水平还有距离,但也已经是连续第3年上升。同时,分红比率上升到接近60%,最终关键比例0.48。这是继去年以后,格力第二次在ROE和关键比率两个指标上双达标。

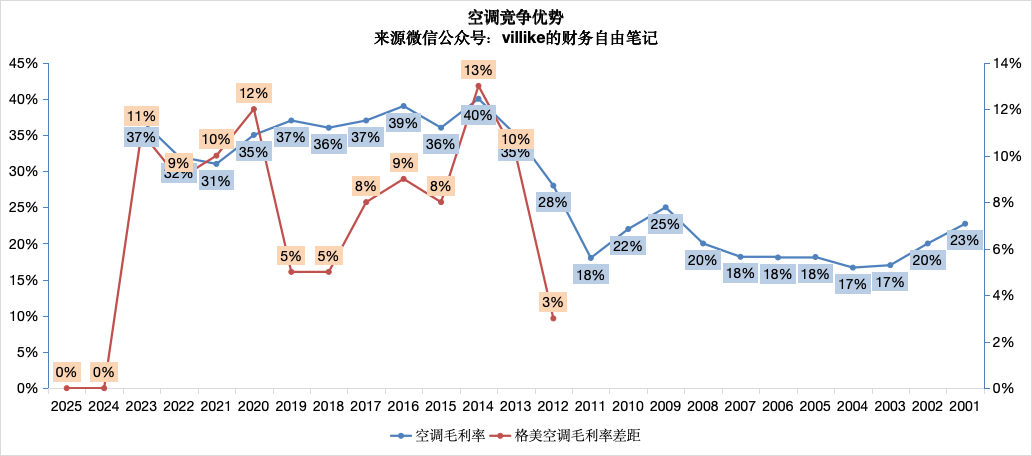

2、从当年经营结果看,营收看起来增长不多,但核心的空调还是有12%的增长,毛利率回升到31%,归母扣非净利率回升到14%,这些都是不错的迹象。另外,存货周转速度上升,经营现金流大幅上涨,自2020年开始的渠道改革,看起来在2023年已经基本上落地。

3、从商业模式的角度看,格力大概160亿的应收账款,330亿的存货,20亿预付,一共510亿营运资金投入,对应410亿的应付账款,140亿的预收,大概550亿的经营负债,两端基本上相抵,再加上300-400亿的生产性资产(主要是固定资产),产出2000亿的营收和接近300亿的利润,这个生意的投入相比于营收和利润来说是不大的。

看产出端的话,格力的销量稳中有升,产品价格虽然不能显著上涨,但背靠每年几十亿的技术投入,在寡头竞争的格局下维持稳定是问题不大的,总的来说,格力这个生意的投入产出效果还是不错的。

4、从竞争优势的角度看,格力的基本盘和竞争优势就是高质量的空调,以及背后的技术和质量管理体系,2023年,格力空调毛利率回升到37%,领先美的11个百分点,继续推行智能化生产,生产员工比例持续下降,技术员工比例显著上升。

我需要关注的大概就这些,对于格力,后续如果有合适的价格,我还会买入,如果有明显高估的价格,我会卖出,有交易的时候,我会发文章出来。

我们下一篇见。

精彩评论