被标记为“其他”的这一项营收绝不是简简单单的营收,贡献营收已超过800亿规模,年均增速从300%到100%不等,细看发现其中包含几项:猫超、盒马、考拉、银泰,或许直接改为“新零售”更合适。前两项是自己孵化的小独角兽,另外的考拉和银泰则是收购并表的业务,这种并表操作手段已司空见惯,腾讯$腾讯控股(00700)$ 也不少干,关键是看这样的并购行为是不是能够对自身产生1+1大于2的效果?在别人那里是亏钱的公司,融合进来是否可扭转为盈利的现金牛?4个子业务分别占2019年862亿其他营收中的多少比例?我们先从最容易扒的考拉开始。

网易考拉

从阿里$阿里巴巴(BABA)$ 、网易$网易(NTES)$ 的公开资料里没有任何关于网易考拉确切带来多少营收的数据,这个只能我们自己推断,网易之所以出售考拉无外乎两个原因:1.考拉不赚钱,虽然跨境电商市场份额最大,但需要投入相当的人力,还要打通供应链,这块生意受进出口国政策影响也巨大,网易近几年并没有出现像王者荣耀、吃鸡这样的国民现象级游戏,财报也越来越难看,拖着这样一个本就不赚钱的业务,无疑对股价是重创,还不如趁早剥离(跨境电商利润率极低,货品经过工厂、品牌方、供应链砍上几刀真的没有利润,网易也清楚只有严选这种自己做老板的东西才能赚到利润)2.阿里给了个合适的价格。网易的商业核心是游戏,插足电商这个行业会让自己越陷越深,在有合适估值的时候趁机出售也是个明智的选择。

阿里买考拉只花了20亿美金,我们推理出考拉的数据来源有几个:三方机构市场份额估算,网易财报倒推。翻看一圈市场研究报告,iMedia Research预估2019年中国跨境电商交易额是10.8万亿元,按考拉27%的市场份额估算,这不是妥妥半个淘宝嘛,很明显是小编在虾扯了。艾瑞更是自相矛盾,2019年全球跨境市场8000亿美金,中国市场达9亿元,小编你是在愚弄领导的智商么?

这样看来考拉财报只能从网易财报里找了。

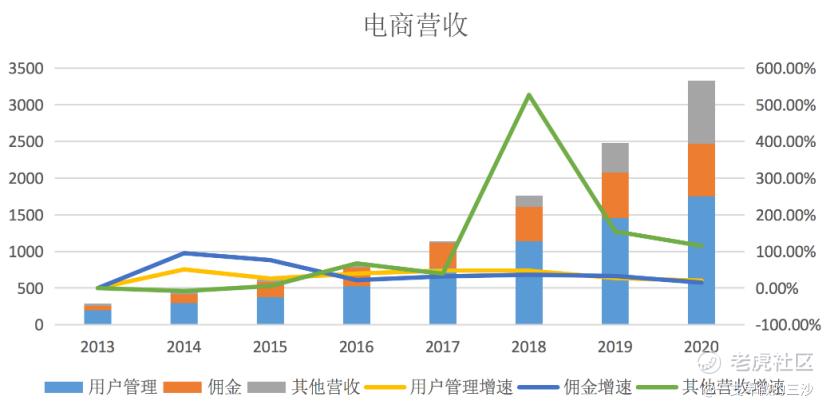

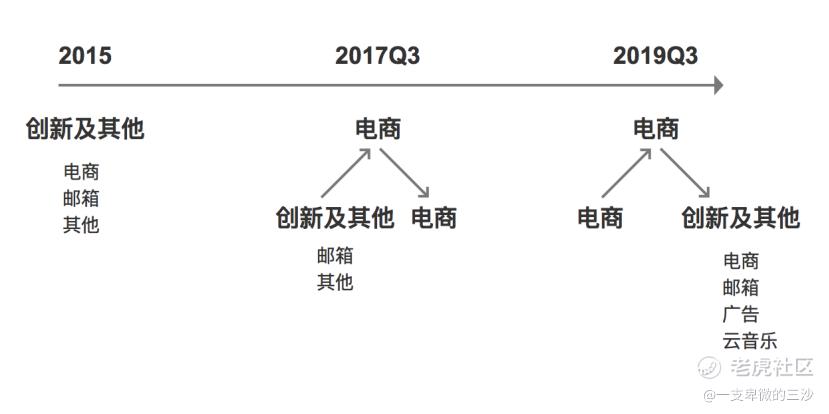

上图展示了电商业务在网易财报中披露的板块,从2015年开始涉足电商以来经历了2次调整,财报才显得好看了些,2019年夸张的把有道单独拎出来号称比2018年营收增长90%+,其实只有1亿多RMB营收,看来实在是找不到增长点了。

言归正传,那2019年多达862亿的其他营收里有多少是考拉的贡献呢?

其实,阿里从2019年Q4季度报表中才增加考拉一项,考拉Q4营收可以从2018年Q4营收推测,从下表网易财报可以看出,电商营收从17年开始发力,19年同比增速已经降至了20%(可以假设Q4增速维持在20%)。

但一个问题出现了,网易电商营收里混合了严选和考拉,严选占了多少呢?2019年Q3开始,网易将广告、严选合并到邮箱及其他业务中,那很简单可以列一个方程组推测出2018年Q4考拉的业务,设考拉营收为x,严选营收为y,

x+y=67

y * (1+20%)+8+(14-2.3) * (1+30%)=37.2

说明:广告连续3年已经无增长,因此与2018Q4相同8亿;邮箱及其他保持30%增速,并去掉其中有道的营收(2019Q3以前合并在邮箱及其他一项,5月上市后已独立计算)。

最终得到2018Q4电商营收中,考拉57.3亿,严选9.7亿。就这点业绩今年双11严选也好意思退出双11,妥妥的差等生交白卷批高考无用啊。

因此,2019年Q4考拉营收应该在68.8亿左右。

银泰百货

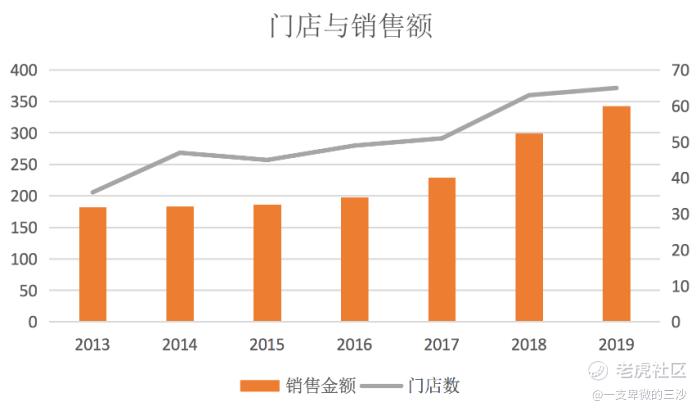

2017年阿里收购银泰百货后财报中开始合并银泰的数据,银泰百货的收购从很多方面讲应该说意料之中,第一银泰门店数在浙江境内就超过50%,第二银泰早有做新零售之心,身为百货行业里的特立独行者,从2011年到2016年虽然门店数增加了十几家,但销售额并未增长,但开展线上业务缺乏几个难点:缺乏线上流量,线上推广同样需要成本,从0开始只能是线下导入线上,并非真正贯通线上线下;数字话业务需要技术积累,而银泰并没有这样的能力,碰巧,蚂蚁也有开展新零售之心,两家一拍即合。

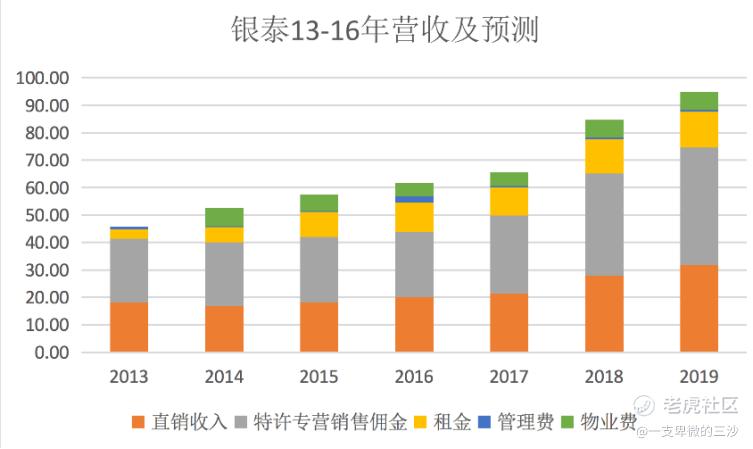

数据说明:银泰2017年私有化退市,财报只公布到2016年。此处2017,2018,2019营收根据销售额、佣金比例、门店数量、直销特许销售占比估算,估算的数据基础来源于以下:2019年销售额来源中国连锁经营协会,2018年销售额来源2019年云栖大会,门店数来自银泰高层各年媒体讲话。

百货公司营收一般来源于租金、物业费、直销收入、佣金收入,如万达为方便管理和规模扩展只收租金,很少有扣点和直销业务。银泰大部分门店都处于二三线中心城市,为了保证营收,采取租金+佣金+直销模式,大品牌商吸引流量以租金为主,佣金财报中表述为特许专营佣金(一般品牌商在各省内以多级代理形式售卖,为了减少多层代理对利润的瓜分,银泰偏向于直接与品牌建立合作关系),佣金比率高达交易额的17%。根据财报等数据推测得知,特许专营销售平均占比总销售额73.5%,特许专营佣金比例17%,租金、管理费、物业费平均每家门店分别是0.2亿、0.01亿、0.1亿。

2017年私有化后,门店数和和销售额都有了大幅提升,预计2019年阿里财报核心电商的800亿“其他营收”中,银泰贡献了94.77亿人民币营收。

盒马

阿里财报中显示盒马线上销售贡献超过70%,得益于全数字化门店的创新,坪效是同行5倍,新店一般一年以上开始盈利。据2019年盒马公开表示,7成以上订单为生鲜,超市营收中,蔬菜生鲜蛋奶利润较低,毛利一般只有15%-18%,其他毛利在30%左右。盒马目前还处于疯狂开店模式中,对于盒马这种重资产型生鲜超市来讲,成本太高,因此还在不断尝试盒马小站,盒马mini等模式走入社区。

从CCFA公布的中国连锁超市百强和官方公布的各种数据来看,目测2017、2018、2019盒马贡献营收在7.35亿、29.4亿、84亿左右。

天猫国际&天猫超市

除去考拉、盒马、银泰,2019年中国核心电商“其他营收”中,天猫国际和天猫超市贡献超过631亿。短短3年如此大规模的收入得益于阿里的直销改造。最初猫超和国际都不同程度含有大量第三方加盟商,为了吸引供应链商家入池,这部分业务阿里每年只收5%左右交易佣金。GMV只有阿里1/3的京东得益于直营,收入几乎超过整个阿里。面对营收压力,爸爸不得不对联营的小弟们动刀了,2018年公布了“清退规则”后估计如今已所剩无几。另一方面,淘内流量也必然向自家生意倾斜,这或许就是为什么活跃消费者逐渐增长的情况下,商家们依然苦叫流量越来越少。妥妥的“让天下没有能做的生意”。

天猫国际

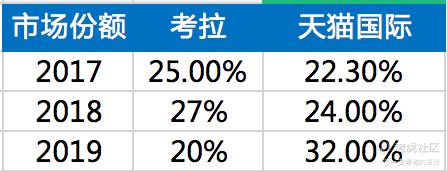

从各家公布的跨境电商市场份额得到天猫国际和网易考拉的市场份额占比:

根据考拉的营收大概推算天猫国际2019年营收在323.84亿左右。

天猫超市

猫超官方从未公布过具体的销售额,从2018年猫超营收正式并入“其他营收”一项。猫超直销毛利大致可参考京东、苏宁易购。京东直营实物交易毛利一直在8-10%左右,苏宁易购达到15%左右。根据猫超总经理阿坚、江畔、李永和在各媒体讲话,猫超GMV大概如下,与“其他营收”中剩下的缺省份额基本相符。

阿里的新零售棋局

总体来看,阿里的新零售布局从30分钟、1小时、次日达的时限覆盖了生鲜、日常消费品、商超购物。盒马、银泰只是商超的排头兵,盒马的模式逐渐复制到了淘鲜生、高鑫等,银泰模式逐渐符合到三江、卜蜂莲花等。走入线下是线上流量见顶后必须走的一步棋,短时间内全国人均收入水平没有提升的情况下,阿里的新零售改造只是了线下蛋糕结构性重新分配,未来5-10年线下百货超市不可避免会重新洗牌,面对已经布局了近10年的巨头阿里,美团、拼多多优势除了配送资源、供应链上游资源外还有哪些核心竞争力可与对抗?

以前小时候记得看过个科幻电影,电影里主人公走在街上、在电视上等等看到的广告都是同一个公司,当时自己还在想这恐怕是导演为了突出这个公司刻意为之,现在看来这部就是阿里么?如果没有竞争对手,在未来线上线下均有这么大的份额,想想实在让人后背一凉。

精彩评论