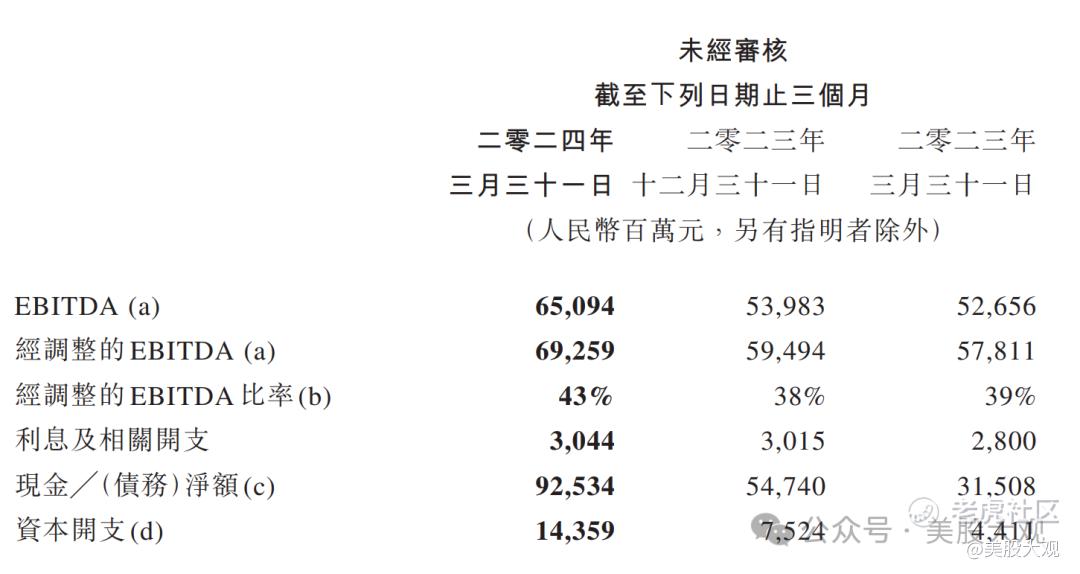

24Q1

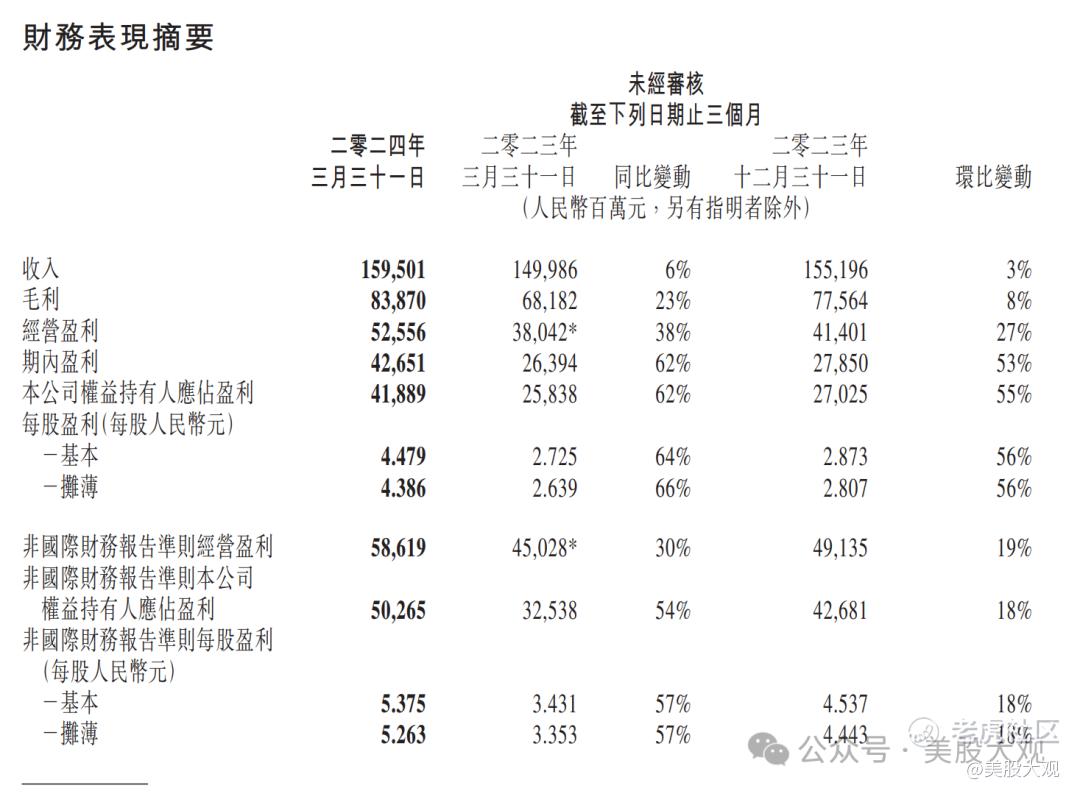

收入同比增长6%至人民币1,595亿元

毛利同比增长23%至人民币839亿元

毛利率由去年同期的45%提升至53%

本公司权益持有人应占盈利同比增长62%至人民币419亿元

非国际财务报告准则本公司权益 持有人应占盈利同比增长54%至人民币503亿元。

#一眼超预期,腾讯的赚钱能力毋庸置疑,随便挤一挤费用率,利润率高得吓人

营收细分:

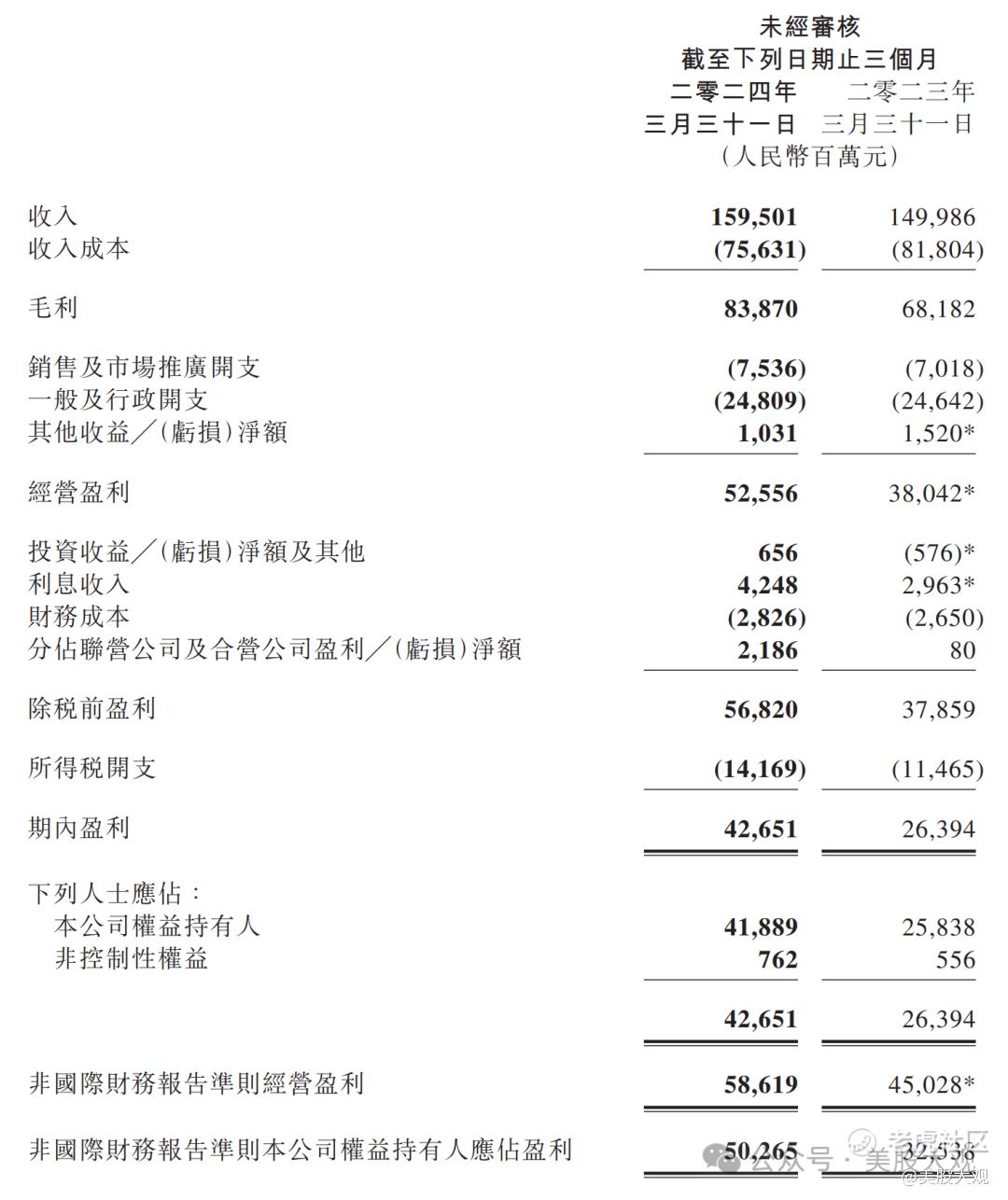

增值服务业务二零二四年第一季的收入同比下降0.9%至人民币786亿元。国际市场游戏总流水同比增长34%,国际市场游戏收入同比增长3%至人民币136亿元(按固定汇率 计算同比稳定)。本土市场游戏总流水恢复同比增长,增幅达3%,本土市场游 戏收入同比下降2%至人民币345亿元。社交网络收入下降2%至人民币305亿元,反映了音乐与长视 频付费会员、视频号直播服务以及小游戏平台服务费收入增长,而音乐直播及 游戏直播服务收入下降。

网络广告业务二零二四年第一季的收入同比增长26%至人民币265亿元,此乃 受微信视频号、小程序、公众号及搜一搜的增长拉动,乃由于用户参与度的提 升以及我们不断升级的AI驱动的广告技术平台所推动。除汽车行业外的所有主 要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开 支显著增长。

金融科技及企业服务业务二零二四年第一季的收入同比增长7%至人民币523亿 元。金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长 放缓及提现收入减少,而理财服务收入增长强劲。企业服务业务收入实现十几 个点的同比增长率,乃由于云服务收入及视频号商家技术服务费增长。

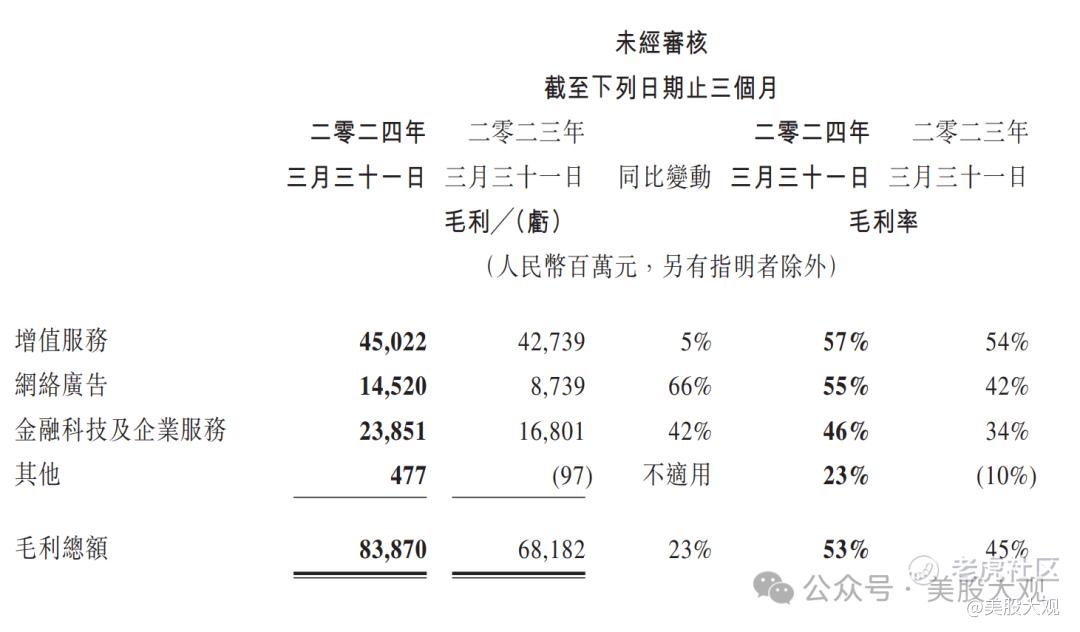

毛利细分:

增值服务业务二零二四年第一季的毛利同比增长5%至人民币450亿元,毛利率 由去年同期的54%提升至57%。分部毛利增长主要由于订阅收入增长,高毛利 率的小游戏平台服务费增长,以及分部内容成本与运营成本的下降。

网络广告业务二零二四年第一季的毛利同比增长66%至人民币145亿元,毛利 率由去年同期的42%提升至55%。分部毛利增长主要由于我们的微信视频号及 搜一搜广告收入的增长。

金融科技及企业服务业务二零二四年第一季的毛利同比增长42%至人民币239亿元,毛利率由去年同期的34%提升至46%。分部毛利增长乃由于高毛利率的 理财服务及视频号商家技术服务费的贡献增长,企业微信与其他企业服务业务 的商业化增加,以及云业务的成本效益提高

#分部毛利增长乃由于高毛利率的本土市场游戏收入旺季的贡献

其他重要数据

2024年回购1000亿港币

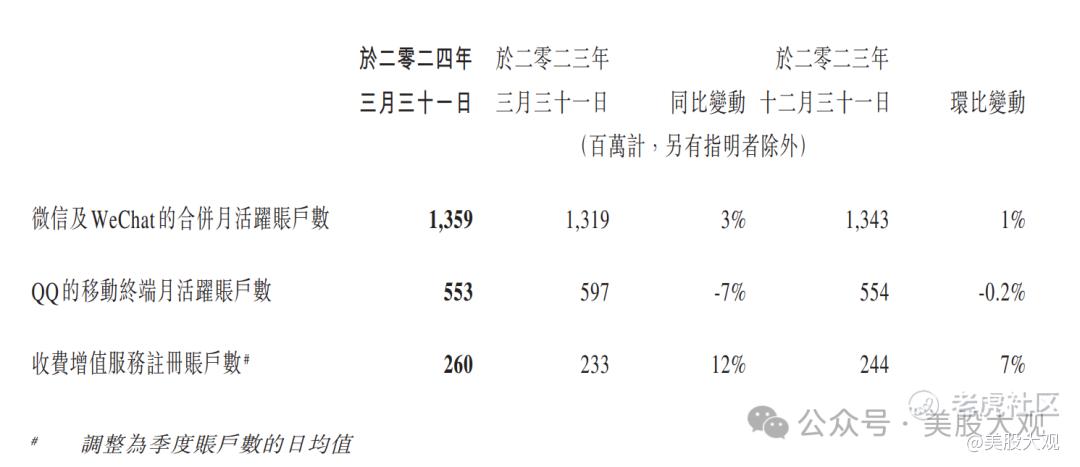

视频号总用户使用时长同比增长超80%。我们通过拓展商品品类和激励更多内 容创作者参与直播带货,加强了视频号直播带货生态。‧

小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次 数同比实现双位数百分比增长,小游戏流水同比增长30%

TME加强与腾讯视频的合作,发布热门剧集《与凤行》的原声带。音乐付费会员 数同比增长20%至1.14亿 。

#腾讯的回购额看起来挺多,但是还远远不够阔绰,比阿里差远了

业绩指引

\

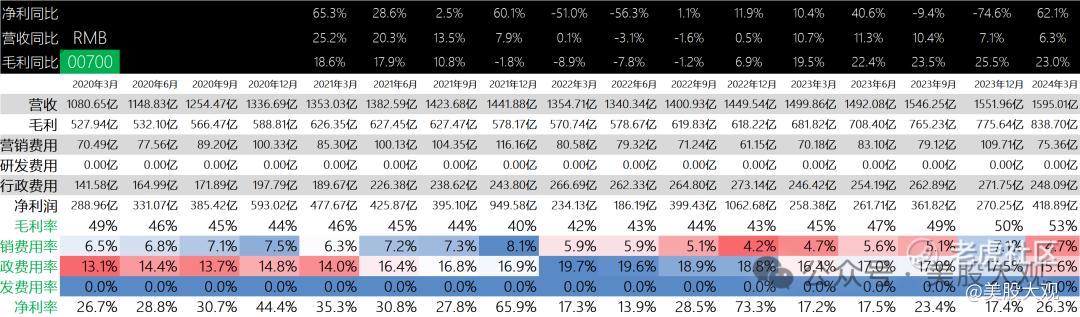

历年历季度业绩:

S:

Q1营收1595亿人民币,同比增长6.3%;毛利839亿,同比增长23%;利润419亿,同比增长62.1%。

腾讯最新毛利率达到了53%,是历史高位;净利率达到了26.3%。

腾讯的滚动12个月净利润达到了1312亿人民币,预计未来12个月滚动利润保持增长,预计接近2000亿港币,对应前瞻PE约18x左右。

果不其然,按我23Q4时的预测,腾讯的利润随便挤一挤就溢出了。这份财报我认为对300上下的腾讯来说是大超预期。

2024年一季度期内,腾讯股价上涨了接近30%到380,离420已经不远,而420对应腾讯的未来12个月利润的市盈率也就20x左右。

腾讯控股

AI对腾讯的业务线也有不俗的增幅加持。2024年毛利应当仍然有双位数的增长。 回归估值,我过去20个月一直都说300以下的腾讯低估,有投资价值。

我认为这份2023年财报发布后,420的压制应该不会那么强烈了。420对应腾讯的2024年市盈率大约也就21x左右。在毛利端双位数增长和回购注销的加持下,这样的估值水平并不是什么水中月,镜中花。

观总的小马甲,公众号:美股大观腾讯23Q4财报跟踪,解除股价420压制

尽管我认为苹果不太可能能撑住30x的市盈率,但是腾讯够一够20x市盈率问题不大。

最近跟踪:腾讯23Q4财报跟踪,解除股价420压制

这家公司IPO始开始跟踪,关键词直达: $腾讯控股(00700)$

精彩评论