24Q1

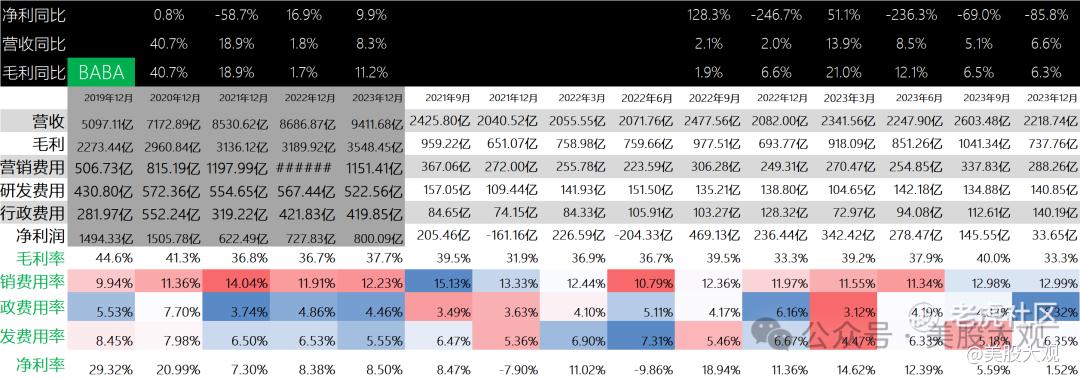

收入为人民币 2,218.74 亿元(307.29亿美元),同比增长 7%。

经营利润为人民币147.65亿元(20.45亿美元),同比下降3%。

经调整EBITA(一项非公认会计准则财务指标)同比下降5%至人民币239.69亿元(33.20亿美元),主要是由于我们增加对电商业务的投入及授予菜鸟员工的留任激励。

归属于普通股股东的净利润为人民币 32.70 亿元(4.53 亿美元)。净利润为人民币9.19亿元(1.27 亿美元),同比下降 96%或人民币 210.77 亿元,主要是由于我们所持有的上市公司股权投资按市值计价变动而产生的净亏损,而去年同期则为净收益所致。若不考虑股权激励费用、投资的收益(损失)、无形资产减值以及其他若干项目,截至 2024年3月31日止季度,非公认会计准则净利润为人民币 244.18 亿元(33.82 亿美元),相较2023年同期的人民币 273.75 亿元下降 11%。

摊薄每股美国存托股收益为人民币 1.30 元(0.18 美元)及摊薄每股收益为人民币0.16元(0.02 美元或 0.18 港元)。非公认会计准则摊薄每股美国存托股收益为人民币10.14元(1.40 美元),同比下降5%及非公认会计准则摊薄每股收益为人民币 1.27元(0.18美元或1.40 港元),同比下降 5%。

经营活动产生的现金流量净额为人民币 233.40 亿元(32.33 亿美元),相较 2023 年同期的 人民币 314.01 亿元下降 26%。

自由现金流(一项非公认会计准则财务流动性指标)为人民 币 153.61 亿元(21.27 亿美元),相较 2023 年同期的人民币 322.67 亿元下降 52%。自由现金流同比下降主要反映了本季度资本性支出的增加,其中大部分体现了我们对阿里云基础 设施上的投入,以及 2023 年同期所收取蚂蚁集团的特别股息人民币 105.19 亿元。

#经营质量下滑,利润下滑

营收细分:

淘天集团收入同比增长 4%至人民币 932.16 亿元(129.10 亿美 元)。值得注意的是,客户管理收入同比增长 5%,主要由搜索和推荐带来的强劲收入增长所带动。本季度,我们的在线 GMV 及订单量实现同 比双位数增长,由购买人数及购买频次的强劲增长所带动。

云智能集团收入为人民币 255.95 亿元(35.45 亿美元),同比增长3%。

阿里国际数字商业集团(AIDC)收入同比增长 45%至人民币274.48 亿元(38.02 亿美元), AIDC 旗下零售平台整体订单同比增长 20%,速卖通继续实现强劲的订单同比增长,受惠于 Choice 为消费者提供具竞争力的价格和高配送速度。于 2024 年 4 月,Choice 占速卖通整体订单的约 70%

菜鸟收入同比增长 30%至人民币 245.57 亿元(34.01亿美元), 主要由支持速卖通的跨境物流履约服务收入所带动。

本地生活集团收入同比增长 19%至人民币 146.28 亿元(20.26 亿 美元),由饿了么和高德所带动。

大文娱集团的收入为人民币 49.45 亿元(6.85 亿美元),同比下降 1%,由于优酷收入轻微下降所影响。阿里影业的电影业务收入有所增长,以及其演出赛事在线票务 平台大麦的收入同比迅速增长。

#核心电商和云计算不再负增长,国际电商和菜鸟增长强劲,尤其是海外电商异军突起

2024财年

收入为人民币9,411.68亿元(1,303.50亿美元),同比增长8%。

2024财年的非公认会计准则净利润为人民币1,574.79亿元(218.11亿美元),相较2023年财年的人民币1,413.79亿元同比增长11%。

自由现金流(一项非公认会计准则财务流动性指标)为人民币1,562.10亿元(216.35亿美元),相较2023财年的人民币1,716.63亿元下降9%。

其他重要数据

截至 2024 年 3 月 31 日止季度,我们根据本公司的股份回购计划,在美国和香港市场以总额48亿美元回购总计 5.24 亿股普通股(相等于 6,500 万股美国存托股)。截至 2024 年 3 月 31 日止财年,我们以总额125 亿美元回购总计12.49亿股普通股(相等于1.56 亿股美国存托股)。

截至 2024 年 3 月 31 日,我们流通的普通股为 194.69 亿股(相等于 24.34 亿股美国存托股),本季度净减少 5.20 亿股普通股;已考虑员工持股计划下发行的股份后,流通股净减少2.6%。截至 2024 年 3 月 31 日止财年,我们的股份回购计划使流通股净减少 10.57 亿股普通股;已考虑员工持股计划下发行的股份后,流通股净减少 5.1%。

#一个季度48亿美金,几乎算是掏空了阿里的自由现金流了。如果保持这个节奏,那么跟苹果的中性现金政策几无差别了。

业绩指引

\

历年历季度业绩:

S:

Q1营收2218亿人民币,同比增长6.6%;毛利738亿人民币,同比增长6.3%。

一季度最新毛利率达到了33.3%,与去年同期持平。

阿里的年利润以及自由现金流大约在250亿美金这个级别,然而不妙的是,250亿美金这个利润预期是2020年就被提出来了的,不然当初也不可能市值炒到快一万亿美金。从阿里这几年的财报表现来看,市场已经被辜负太久了。

以前阿里的基本盘是核心电商+云计算,如今投资者更能看到阿里的增长引擎转移到了海外电商+菜鸟物流上了。海外电商异军突起算是久旱逢甘霖了。

不过阿里的大盘增长实在磕碜,估计再也不可能回到15%以上的营收增长了。在增长乏力的情景下,如果阿里能跟上GDP增速,并学习苹果保持中性现金政策(有钱就回购),那么维持住15-20x左右的市盈率还有希望的。

可惜,尽管阿里是回购最慷慨的中概公司之一,但仍然不显得阔绰。23Q4时公司的宣布口径是3年350亿美金的回购规模。但是投资者期待的可能是3年700亿美金的回购。这种暴力回购额,阿里巴巴并不是承担不起,哈哈。

阿里这份财报不错,除了利润端其他都算超预期,起码比苹果优秀。先期待阿里巴巴市值回到2500亿美金吧。

财报日盘前下跌4%。

官网财报直达:

https://www.alibabagroup.com/document-1726694664490188800

最近跟踪:BABA阿里巴巴23Q4财报跟踪,追加250亿美金回购

这家公司IPO始开始跟踪,关键词直达: $阿里巴巴(BABA)$

精彩评论