本篇为实战文。理论为辅,交易为主。

近期欧美疫情第二波来势汹汹,叠加美国财政刺激谈判搁置,大选冲突,美股冲高回落,这基本印证了我们9月25号文章《美股正在重现科技股泡沫?》提出的观点。

图:截自9月25号文章《美股正在重现科技股泡沫美股正在重现科技股泡沫?》

但风险即是机遇。

过去半年,在疫情反复(逃离大城市)、居家办公(居住空间>通勤时间)及宽松政策(购买力上升)这三大主题的刺激下,美国住宅市场异常火爆,成为经济'复苏'的一大亮点。

今天我们就聊聊美国地产行业,探讨楼市热潮背后的投资机会。

"城市大逃亡"掀起美国楼市热潮

今年夏天,为躲避疫情,大批城市居民逃离了拥挤的城市公寓,涌向了人口稀少的郊区、小城市或乡村。《纽约时报》报道,在纽约疫情最严重的3月至5月期间,大约42万人决定搬离这座城市。

搬家公司FlatRate Moving监测到3月至8月搬离纽约的人数增加了50%,这一现象在旧金山、洛杉矶和华盛顿等核心城市都有发生,并造成城市公寓空置率飙升,租金大幅下降(图1)。

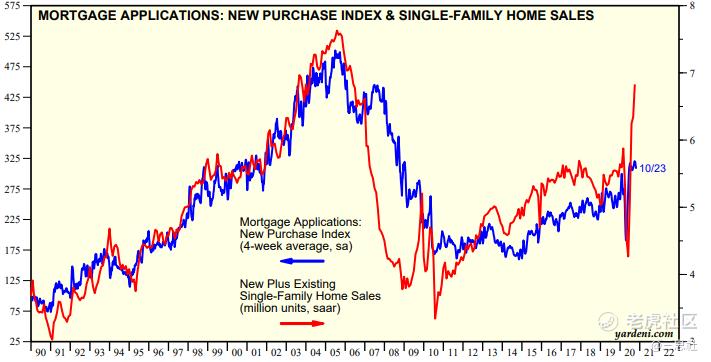

史无前例的低利率以及居家办公潮的兴起,促使逃亡的"城里人"在郊区和小城市掀起一波购房热潮,将美国住宅销量(图2)和房价(图3)推向历史高点。

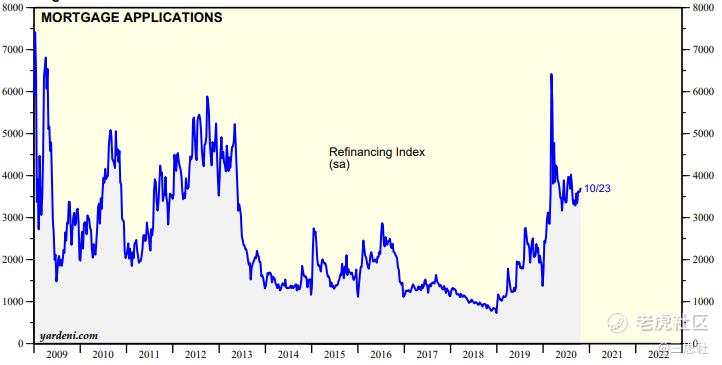

受强劲购房需求刺激,美国住房抵押贷款申请量创2009年以来新高(图4),其中再融资贷款(利率置换)申请量飙升至去年两倍(图5)。

美国最大的抵押贷款机构房利美(Fannie Mae)预计,2020年全年美国按揭贷款总量将达到3.9万亿美元,而再融资贷款贡献了2.4万亿美元。

质疑:楼市热潮能否持续?

尽管楼市销售一片火热,但许多行业资深分析师对其持续性表示质疑,理由主要有两点:

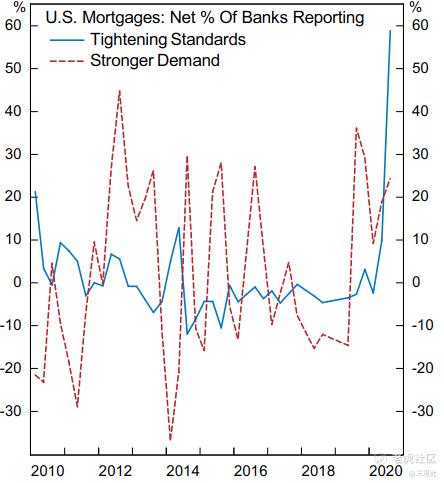

第一,为应对疫情冲击,今年监管部门对银行资本充足率提出了更高要求,迫使商业银行大幅提高按揭贷款门槛,银行信贷可得性指数创下5年新低(图6)。虽然按揭贷款申请量飙升,但银行的保守行为将限制低信用评级者贷款买房,因此住宅销售火爆的持续性存疑。

第二,"CARES"法案提供的财政补贴逐渐耗尽,各地按揭贷款延期还款政策将于明年1月前陆续到期。美国联邦住房管理局的数据显示,截至8月已有超过80万低评级贷款人处于违约状态,如果新一轮财政刺激不及时出台,届时住宅市场会出现一波违约住宅拍卖潮。

短期过热,不遮长期趋势

上述担忧不无道理,但是从更长期的宏观和行业结构性因素判断,美国楼市繁荣不会是昙花一现:

宏观层面

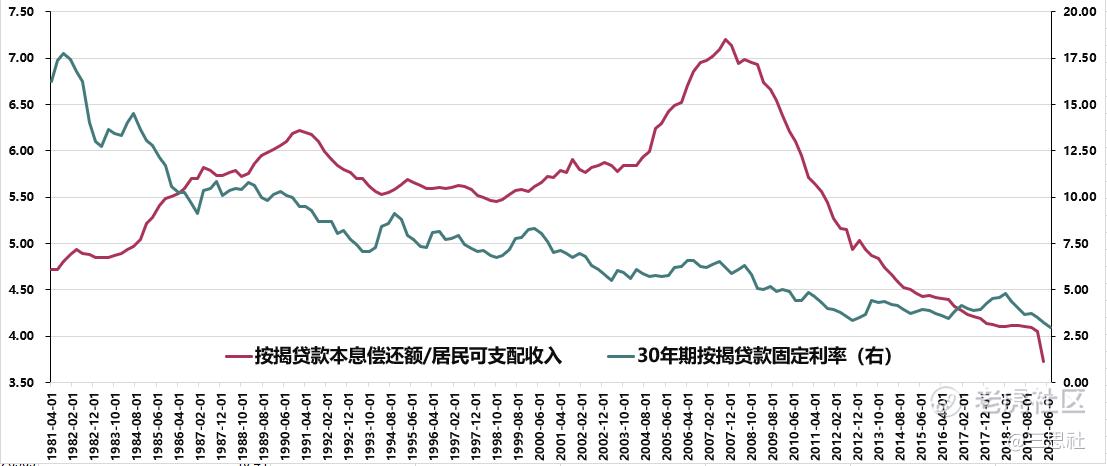

一,长期按揭贷款利率已经跌至历史最低点(图7),未来几年美联储将维持零利率政策,甚至会推出收益率曲线控制,长期利率难以大幅上行。

二,08年金融危机后,经过十年的痛苦去杠杆,美国居民按揭贷款偿债率已降至40年低点(图7)。低利率+家庭部门低负债的宏观叠加,对楼市是巨大利好。

行业层面

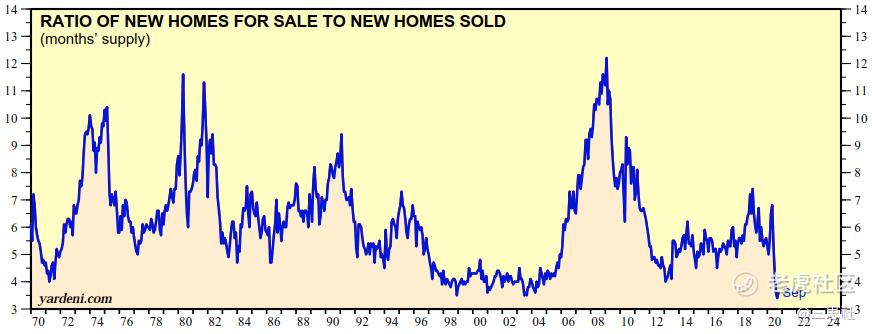

不管新房还是二手房,美国住宅库销比均处于近20年低点(图8),表明住宅市场供给严重不足,单户住宅市场尤其如此。由于欧美地产开发的流程较长,这一供需矛盾在短期内难以化解。

的确,本轮美国楼市的火爆在很大程度上是受疫情所赐。但即便疫情退去,随着经济复苏对就业率和居民收入的提升,银行的放贷标准也有望大幅放宽,这将为楼市繁荣增添新动能。

如何掘金美国楼市热潮?

1)"坐上火箭"的住宅建筑股

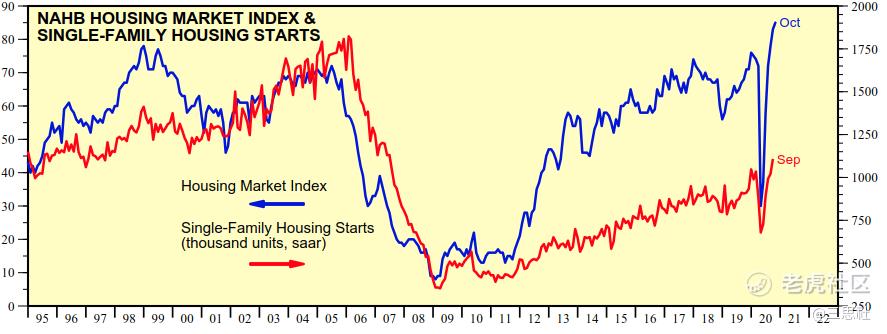

住宅销售火爆带动了美国新屋开工量飙升,房屋建筑活动进入空前繁荣期,10月份NAHB房屋建筑商指数已连续2个月创新高(图9)。

年初至今,标普房屋建筑商板块上涨13.87%,同期标普指数仅上涨0.37%。鉴于住宅市场存在供给不足的结构性矛盾,住宅建筑行业基本面将长期向好,住宅建筑商的股价有望持续跑赢大盘。

2)非银贷款机构迎来高光时刻

除了住宅建筑业务,住宅抵押贷款机构和服务商的生意也迎来了高光时刻。商业银行通常是普通购房者的首选贷款机构,但今年银行迫于监管压力大幅收紧贷款标准(图10),这给了非银按揭贷款机构抢占市场蛋糕的机会。

库珀(Mr. Cooper)、彭麦金融(PennyMac Financial)、欧文金融(Ocwen Financial)等非银按揭贷款服务商经常被归为"影子银行"。他们不像传统银行受到严格监管,能够持有较少的准备金以放出更多贷款,还能填补银行不愿涉足的低评级贷款的市场空白。

传统银行今年来自按揭贷款和服务的收入明显下降,而非银机构业绩却创纪录地增长。库珀三季度每股盈利同比增长了142.22%,彭麦金融二季度每股盈利同比增长超过400%。

尽管目前库珀、彭麦金融股价均已创新高,但估值倍数仍在历史底部。库珀的动态市盈率小于4,市净率0.9左右,三季度持有账面现金高达9.46亿美元,而市值仅为19亿美元。

在长期低利率和经济复苏环境下,按揭贷款需求将保持强劲,只要贷款违约率控制得当,这类公司就是印钞机。

3)"城市大逃亡"的牺牲品 -- 公寓住宅

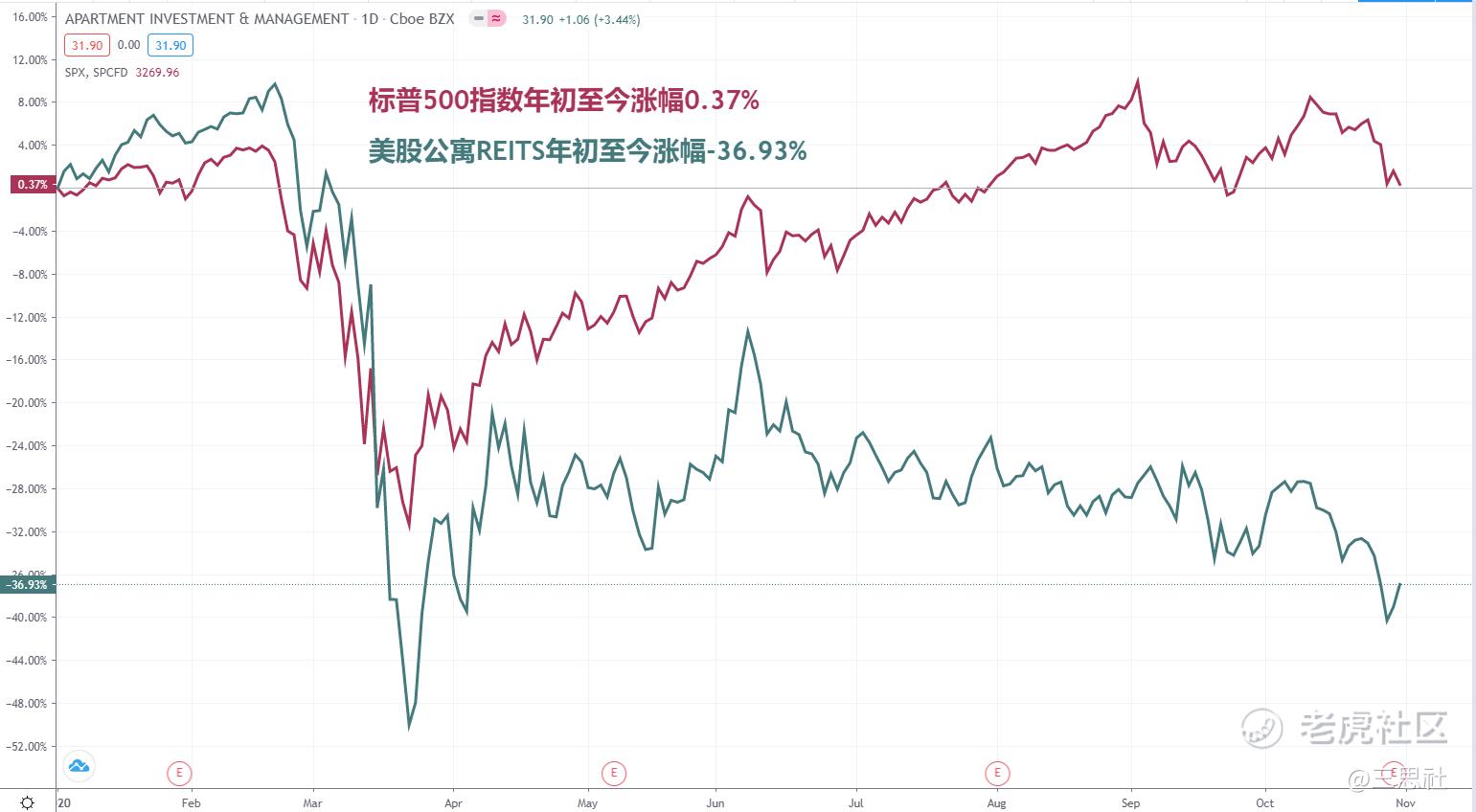

"城市大逃亡"导致城市公寓空置率飙升,租金暴跌,公寓住宅成为疫情下的最大牺牲品。

公寓REITs今年大幅跑输标普指数,相关标的如AIV、AVB的股价已创三年新低,如下图。

正常情况下,公寓REITs只在利率上升周期中才会跑输大盘。而未来几年低利率将成为常态,一旦疫苗问世疫情消退,公寓REITS存在较强的估值修复动能。

最后提一句,美国地产行业的上下游产业链非常庞大,在楼市热潮中也会诞生出许多优质标的,就如同中国的楼市新机遇一样(典型案例:贝壳、明源云)。

上述观点仅是抛砖引玉,欢迎对中美楼市以及地产科技(PropTech)有独立见解的读者与我们留言探讨~

精彩评论