$腾讯控股(00700)$

欢迎关注公众号‘读财报’

原文链接:腾讯及其投资帝国(附清单)

国庆后腾讯跌至300以下,朋友圈开始有讨论了,各种调侃也从不同领域的群聊中冒出来。

至10月12日反弹了8个点后,腾讯仍从今年高点跌去近40%,收于288港元。从市值上看,跌幅已经创下记录。

但腾讯本质上并没有什么变化,中报出来后赚钱速度变慢了,外加各种内忧外患(内:用户数量瓶颈,外:政策),引发股价下跌。

用户增长到达天然瓶颈

业务上,**QQ和微信是腾讯当前绝对的基石**,其活路用户变动情况将直接影响后续印钞速度。

中报披露显示,QQ的活路用户下降速度减缓,同比降-5.5%环比降0.3%,同时QQ的智能终端月活用户仍在增长,同时表示在21岁以下用户中,“智能终端月活跃账户及日活跃账户均实现两位数的同比增长”;

而微信月活在一季度超过10亿后,环比增速降至1.7%,如若出海不顺,微信用户数即将达到天然瓶颈。

收费增值服务用户增速同比达到30%,环比4.5%,主要受视频内容驱动影响。

游戏业务收入占比下降

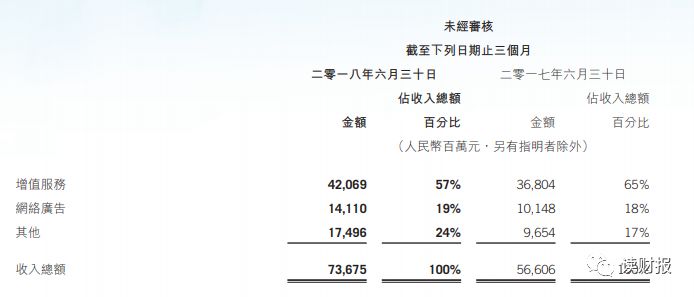

收入上,大头增值部分420.7亿,分为两部分,游戏部分增6%至252亿,社交网络部分收入增30%至168.7亿。

**游戏部分收入增速影响整体增速,受政策影响较为明显**,据说这两天新闻仍在报道游戏危害,其实游戏对社会的影响争议并非一天两天,相信未来还是会取得某种均衡,娱乐是天性,**不可能在‘娱乐至死’后又‘限制娱乐’至死**,此处不展开。

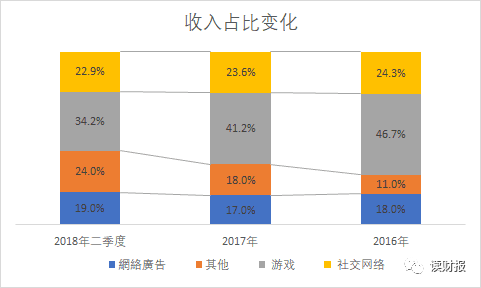

如果把增值业务拆开来看,游戏业务的占比在显著减少,网络广告、其他收入、增值业务中的社交网络部分的季度收入都在百亿级之上了——也就是说,各部分从收入上看都相当重要,也相当给力,特别是“其他收入”占比增长明显。

拆开增值业务部分,游戏收入占比下降显著

但收入占比下降最较多的部分,正好是毛利率最高的部分,这就会影响最终净利。披露显示增值服务成本41%,也就是毛利近60%; 而收入占比上升最明显的其他部分,毛利仅25%。

各部分业务成本(增值服务成本无法拆开)

由此致净利率下降,净利增速下降。

按半年报,每股摊薄后盈利4.303元,估算全年盈利8.6元,按10月12日收盘价288.4港元折人民币254.66元,市盈率为29.59,应该说作为一家还在增长的互联网公司(一家可能加速的印钞机),这一估值还是有一定吸引力的。

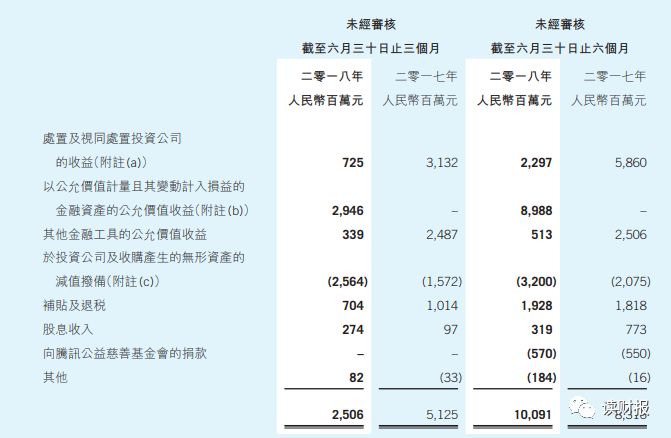

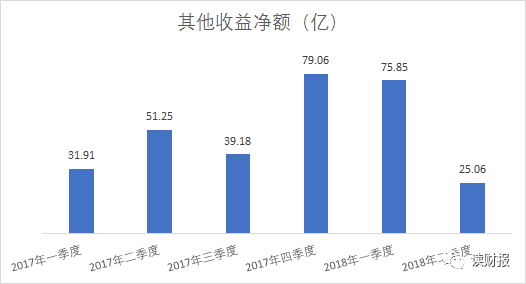

其他收益-非主营业务收益

本季度的其他收益净额为25.06亿元,半年合度为100.91亿元。

实际上一季度时,就有人关注到腾讯连续两个季度投资收益额超高,提出了‘腾讯越来越像一家投资公司’的观点。

其他收益的来源——腾讯的投资帝国

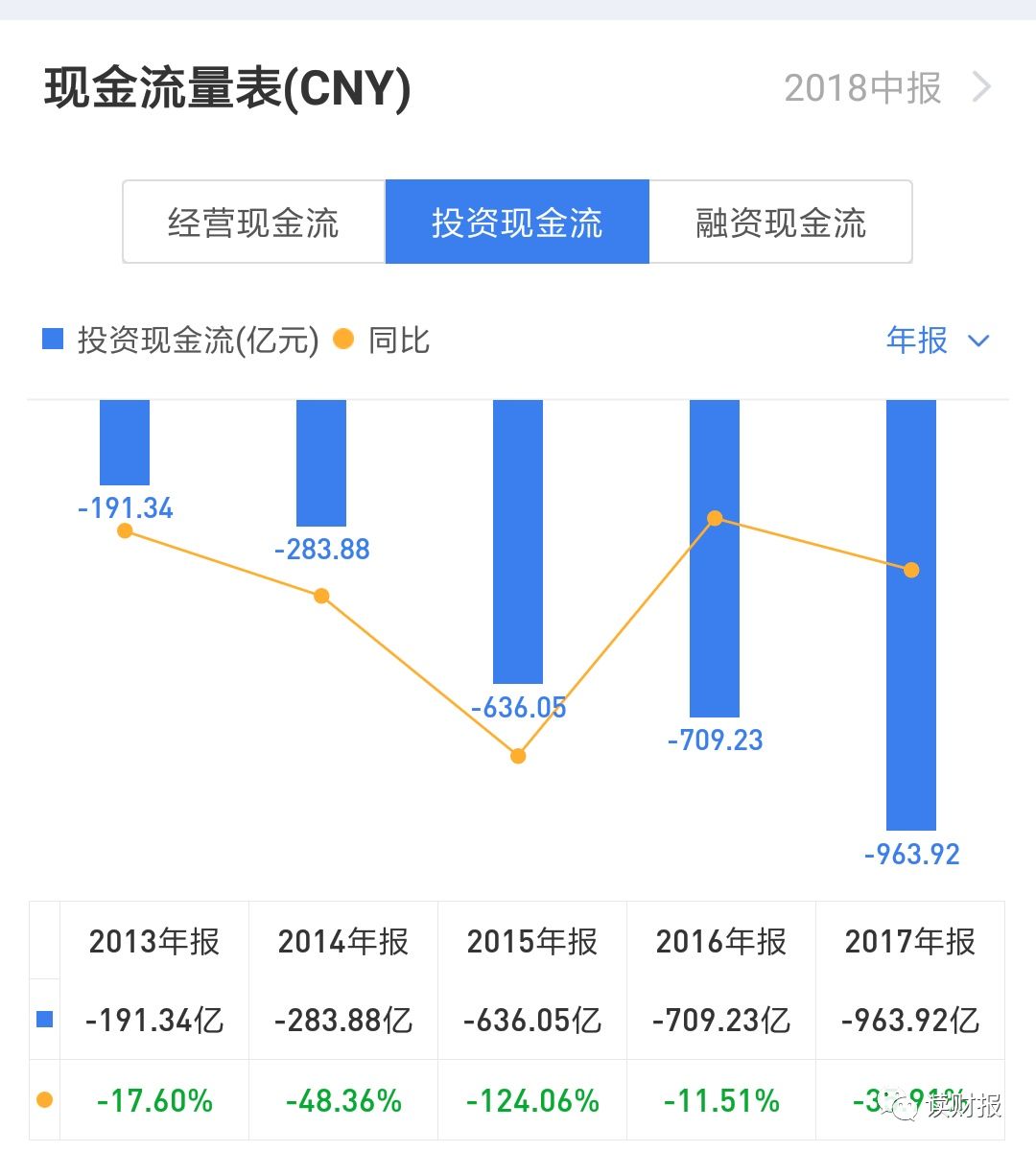

在资产负债表中,非流动资产中以投资形式存在的包括:联营\合营公司的投资,以公允价值计量的金融资产等,中报披露数据显示这几项合计已达3480亿元人民币之巨,占到总资产的一半以上,说腾讯像一家投资公司并非虚言。

这些资产都源于过去几年腾讯在投资方面支出累计,翻看现金流量表,可见连续多年且越来越大的投资现金流出。

投资活动现金流(负值表示净流出,数据截取自**)

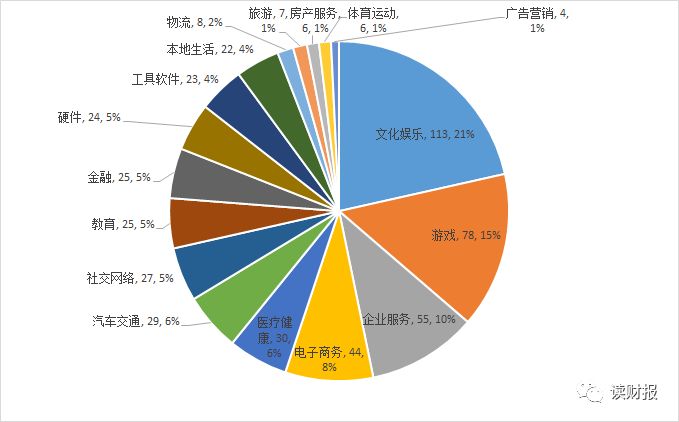

这些现金流出可见于企业的融资事件之中,在IT桔子上面可以看到腾讯的投资记录:https://www.itjuzi.com/investfirm/45

花了点时间把腾讯所有投资企业数据爬了下来,剔除多轮投资后共统计到526家企业拿到腾讯投资,其中文娱113家,占21%;游戏78家,占15%,随后是企业服务、电商领域。

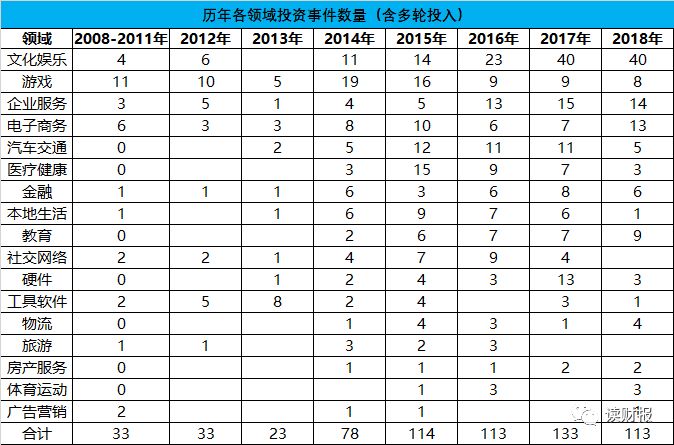

投资时间上看,腾讯的投资项目数从2014年大幅增长后,近三年每年都在百家以上,2018年至今已113家,真的是不差钱。

从中也可以看出,腾讯在文化娱乐版块的布局逐年加深,而在游戏方面近年似有收窄之势,企业服务(ToB业务)随着近年机会增多,腾讯的投资项目数也在增加。

单独看腾讯投资三轮以上的企业有近20家,近年的大热独角兽几乎都在其中,其中有不少已经上市或接近上市。

还有一些企业是战略投资的已上市企业,如中国联通、邮储、永辉超市、近期的B站等等,其版图真可谓帝国。这些企业或上市,或在后续融资中退出,都将为腾讯带来丰厚的回报。

当然,既然是投资,且部分是创业阶段的投资,肯定也有可能会有损失。

详细的投资事件清单可以在本公众号中回复“腾讯”获取。

小结

整体上看,腾讯基础应用的用户数量增长肯定不能保持以前的速度,主营业务赚钱增速要看在现有用户基础上,如何扩展社交增值服务+广告业务收入,而游戏业务增长受需关注当前政策后续影响。

而在投资事业上,腾讯能走多远,能否创造出另一个腾讯,目前看还是值得期待的。

精彩评论