这篇文章是笔者说电商的第一篇文章,4年电商行业经历,希望能从财报、经历、市场,尽量站在客观的角度分析阿里$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 。从11月蚂蚁停止开始IPO,阿里H股/美股最大幅度下跌近10%,蚂蚁整改后市值必然估值大跌,对阿里的影响有多大?阿里营收的核心是电商还是云服务?电商业务增长到天花板了吗?现在的股价接近历史最高还能买吗?带着这些疑问,跟着我一起扒一下阿里。

(先说一下阿里财报公布时间,因美股的企业自己选择财报公布时间,阿里每年4月左右公布财报,例如北京时间2020年6月公布的第二季度财报,名义上是2021年Q2财报,因为2021年3月才公布年报,所以以下根据涉及到财报表格中的数据实际发生年份其实是前一年)

【阿里每年的增长来自什么业务】

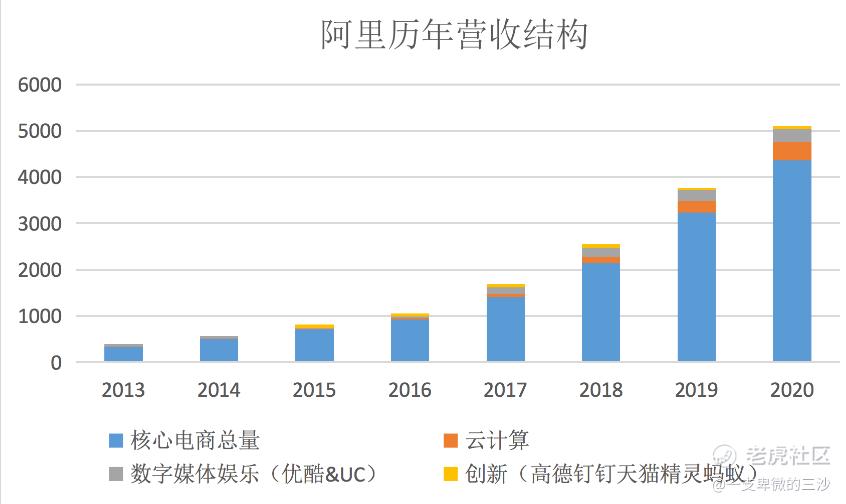

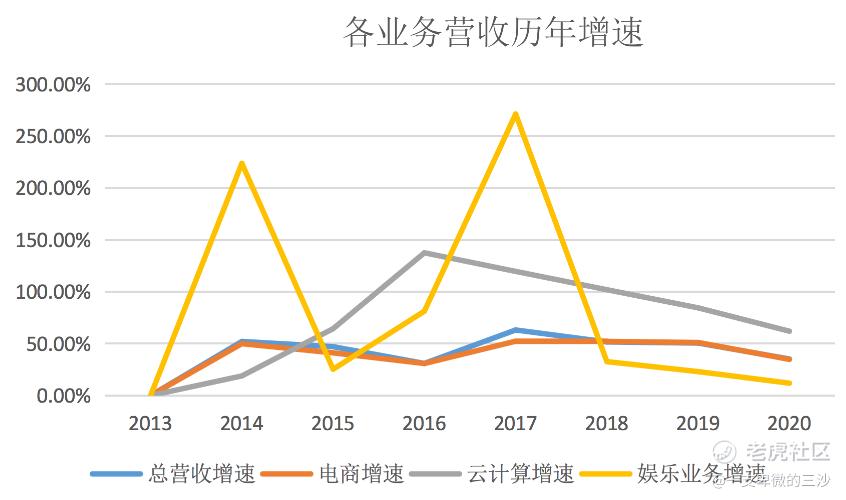

从2012-2019年整体营收一直保持保持30%以上增速,2016年得益于手淘移动流量达到最高63%增速,2019年下滑至35%增速。通过阿里营收结构看,2019年营收较2018年增长1329亿,其中创新业务占1.5%,娱乐业务占2.2%,云计算业务占10%,剩下86.3%营收增长来自电商核心业务。说白了,高德、钉钉、天猫精灵、优酷、UC并未给整体带来营收带来什么真金白银的希望,总营收增速和电商增速趋势曲线几乎完全吻合。估计阿里的老板们也没指望一众小弟赚钱,各体系互相导流,构建生态闭环就满足了。云计算增速很快,2019年增速超60%,近三年平均超过82%,但由于基数太小还未在财报上突出表现出来。如果继续保持年均50%的增速,5年之后将达到3000亿+的体量,几乎再造了一个半个阿里。(云计算业务到底还有多少空间,后序再表)

下次从重点把核心电商每个业务掰开揉碎了讲。

精彩评论