高通FY24Q2对应实际时间2024年1/2/3月。

高通FY24Q2财报:

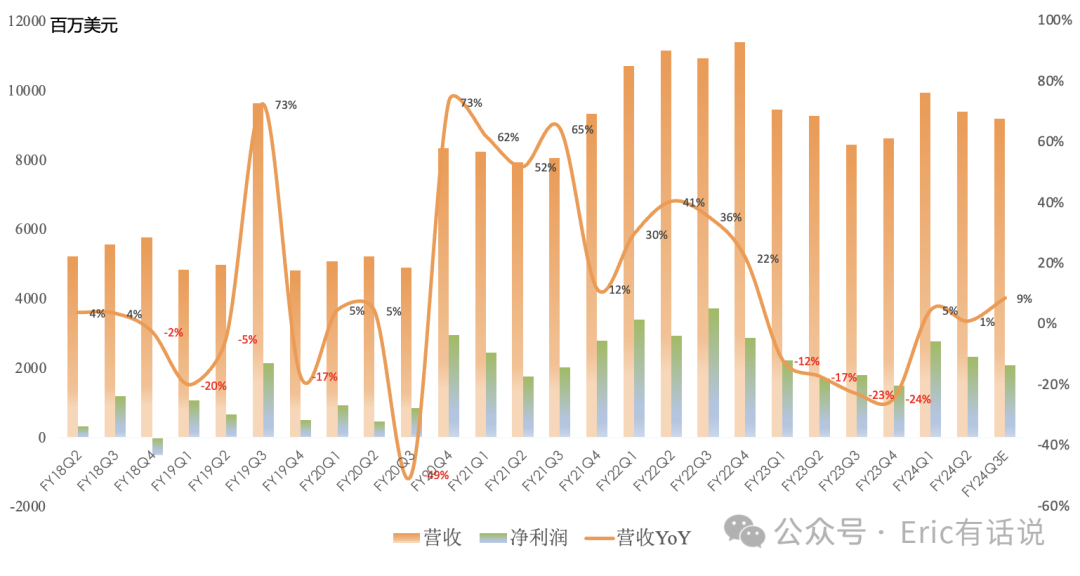

营收93.89亿美元,同比增长1%,环比下滑6%(营收巅峰是FY22Q4的114亿美元);

GAAP毛利率56%,同比增长1.1个百分点,环比下滑0.3个百分点;

GAAP净利润23.26亿美元,同比增长37%,连续2个季度两位数增长,环比下滑16%(净利润巅峰是FY22Q3的37亿美元);

分业务:

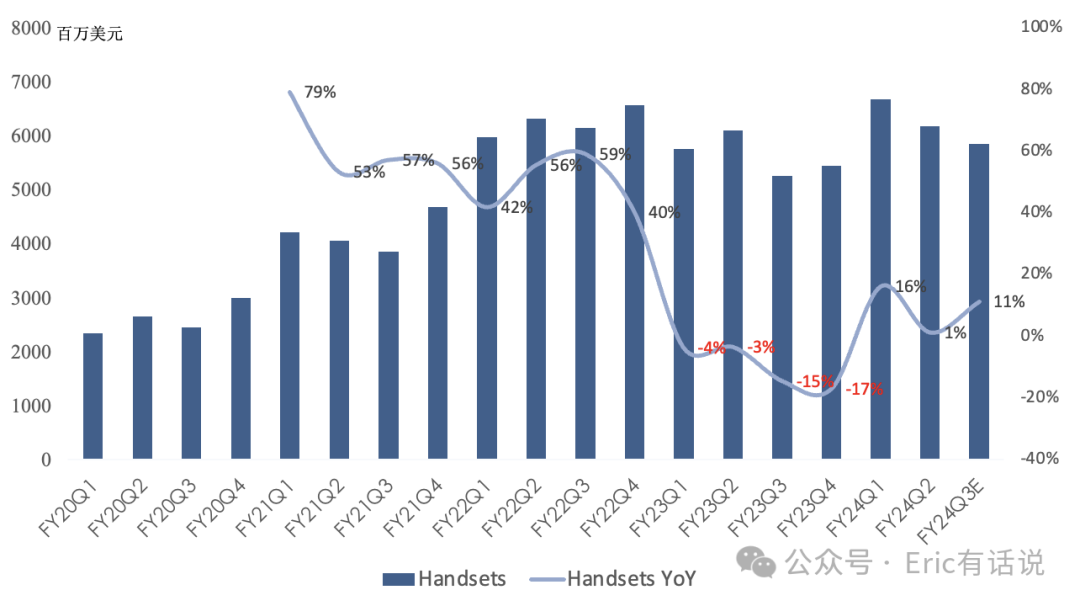

手机营收61.8亿美元,同比增长1%,营收占比66%;预计2024年手机销量同比持平或小幅增长,5G手机销量同比增长高个位数至低两位数;中国安卓厂商营收上半财年同比增长40%,主要靠高端机型需求拉动,目前没看到中国高端安卓机需求疲软。

骁龙8Gen4采用非公版自研CPU以及基带与射频产品大多捆绑销售,都会提升ASP;对于华为回归,管理层继续认为是中国高端市场的TAM扩张,预计FY25不再有华为手机收入。

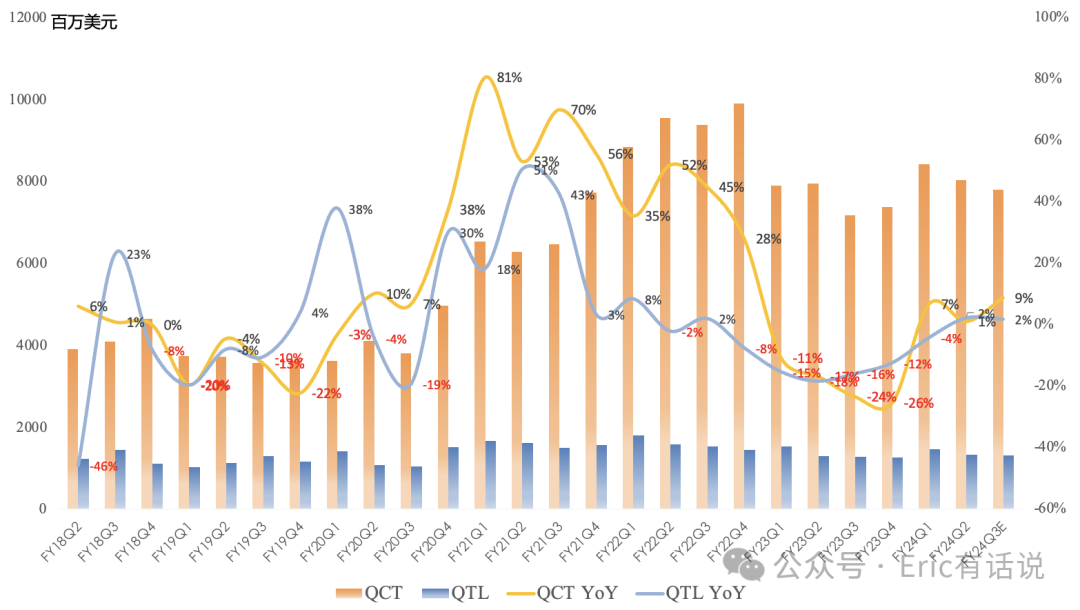

QCT与QTL趋势差异明显主要因QCT靠高ASP手机,这些对QTL贡献较少。

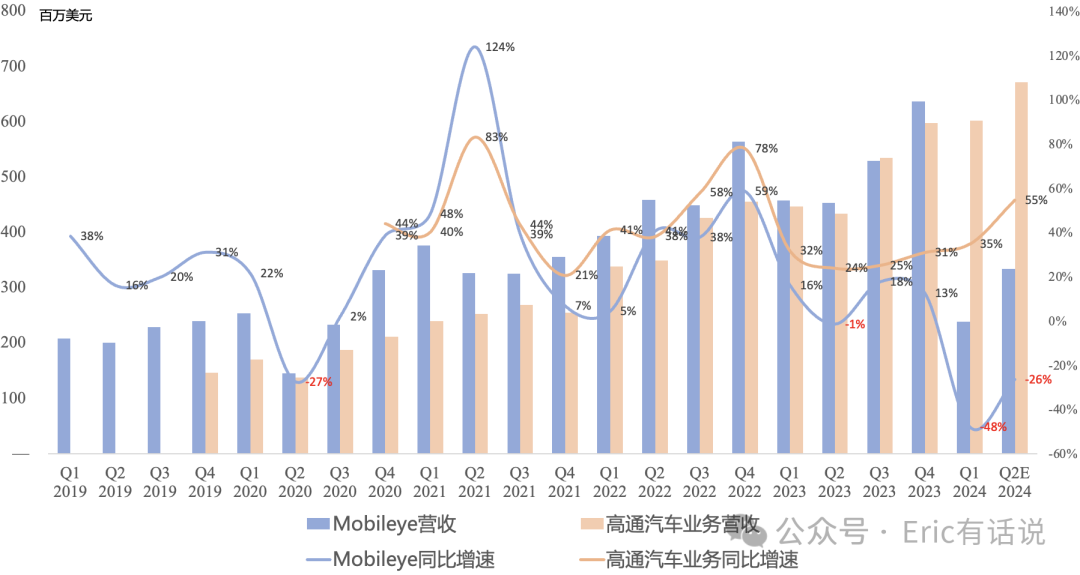

汽车营收6.03亿美元,同比增长35%,连续14个季度同比两位数增长,连续3个季度创新高,营收占比6%;design wins pipeline 450亿美元,其中1/3是ADAS;汽车FY26年营收40亿美元目标on track。

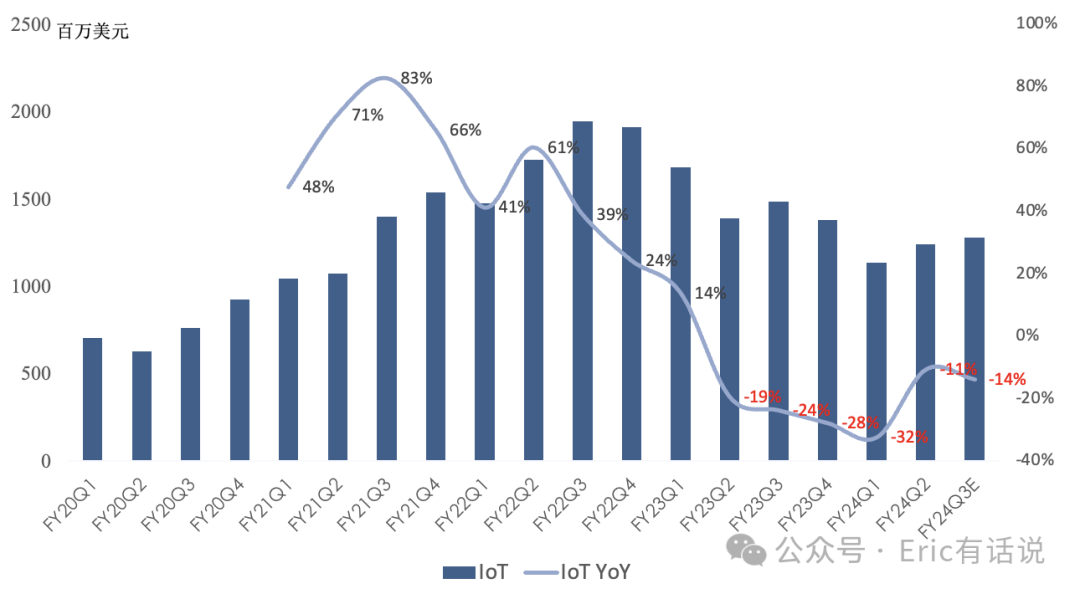

IoT营收12.43亿美元,同比下滑11%,连续5个季度同比两位数下滑,营收占比13%;IoT上季度触底,预计环比复苏持续到Q4;IoT手机相关需求回暖,工业网络需求待行业复苏。

X Elite/Plus笔电会在微软Build大会亮相,年中上市赶上开学季;PC营收主要会在FY25体现,下季度会更新design wins数据。

预计FY24Q3手机营收环比下滑中个位数,IoT环比增长低到中个位数,汽车环比增长低两位数。

总的来说,高通本季度得益于国内安卓强劲复苏,核心手机业务才勉强维持增长。而非手机业务中只有汽车表现可圈可点,备受期待的PC可能要等到年底才能放量。

高通之前净利润峰值是129亿美元(FY22),按FY24Q3净利润指引算TTM 87亿美元,如果取长期估值中枢20x PE,简单粗暴计算估值区间对应1740-2580亿美元。高通估值一直受不确定性的制约,比如苹果敞口以及中国敞口。(FY23按客户销售统计中国营收占比62%,按客户总部统计占比约40%)

精彩评论