日前,国内美妆新秀$逸仙电商(YSG)$ 逸仙电商向美国SEC递交招股书,准备上市,承销商为高盛、摩根士丹利和中金公司。公司自2016年成立以来发展迅猛,旗下完美日记彩妆品牌于2017年推出,2019年即成为中国美妆业线上最大的彩妆品牌。

2018年“双11”期间,完美日记开场仅1小时28分便成为天猫首个成交额破亿的品牌;2019年更力压兰蔻、阿玛尼、纪梵希等夺得天猫“双11”彩妆类品牌第一名;来自今年天猫“双11”的最新战报显示,截至11月1日15点14分,完美日记成为首个破3亿的天猫彩妆品牌,销售件数为美妆类第一。

从业绩看,逸仙电商收入保持高增长,2019年实现收入35亿元人民币,同比增长363.7%,2020年前三季度实现收入38亿元,已超过2019年全年收入,同比增长率70.2%,增长率远超行业。2020年前三季度DTC客户规模达到2,350万,同比增长50.0%。截至2020年9月30日,逸仙电商旗下所有品牌官方账户粉丝数量已超4800万。在2020年前九个月,完美日记推出了超过700个新SKU。根据CIC的报告,完美日记是唯一一个在2019年和2020年前三季度实现每个月天猫GMV均超过1亿元人民币的彩妆品牌。

逸仙电商的创意和高速增长也吸引了众多的明星投资者,据披露,公司已引入真格基金、弘毅资本、高榕资本、高瓴资本、CMC资本、老虎基金、厚朴投资、博裕资本、龙湖资本、华平资本、凯雷资本、正心谷资本等知名机构的投资。2019年,逸仙电商被评为广州市“独角兽”创新企业,为榜单中唯一的电子商务独角兽。

快速成长中的头部美妆集团:营收、客户量、复购率、客单价持续增长

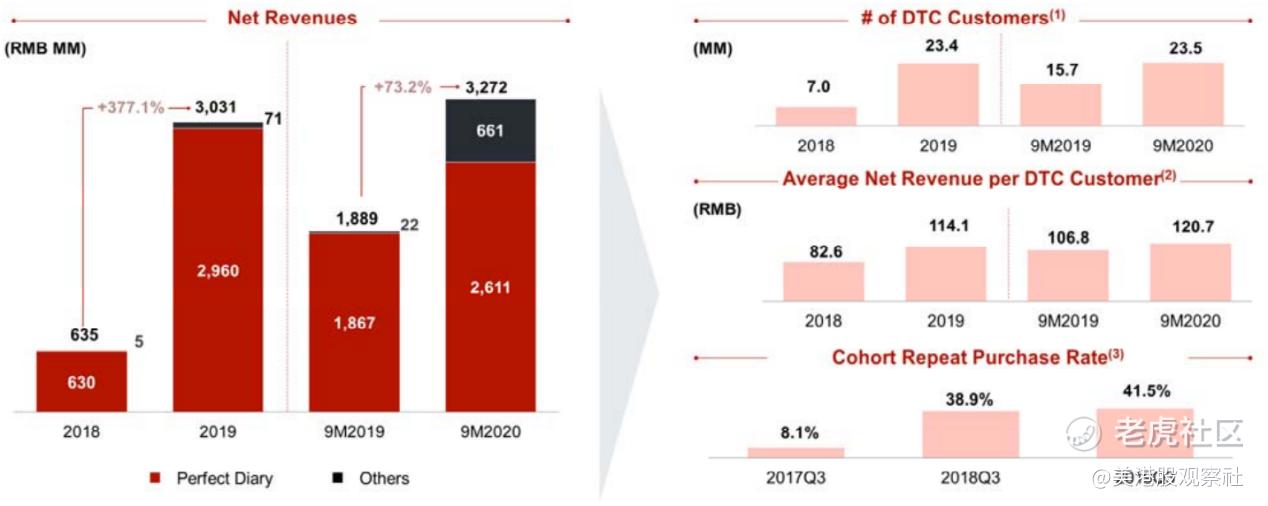

逸仙电商的快速增长可以在财务数据上得到充分体现,2019年公司实现销售收入为30.31亿元人民币,同比去年的6.35亿元大幅增长377.1%,而2020年前三季度已实现收入32.72亿元,超过去年全年收入,同比增速达73.2%,收入增长主要来源于客户数量及客均价的提升,2019年公司总客户数量为2340万人,同比增幅高达234.3%,2020年前三季度客户数目为2350万人,同比增速达49.7%。与此同时,2019年、2020前三季度单位客户为平台贡献的收入分别达到114.1元、120.7元,同比增长38.1%、13.0%。客均价的提升主要来自客户复购率的提升,2017Q3、2018Q3及2019Q3,客户复购率分别为8.1%、38.9%、41.5%。

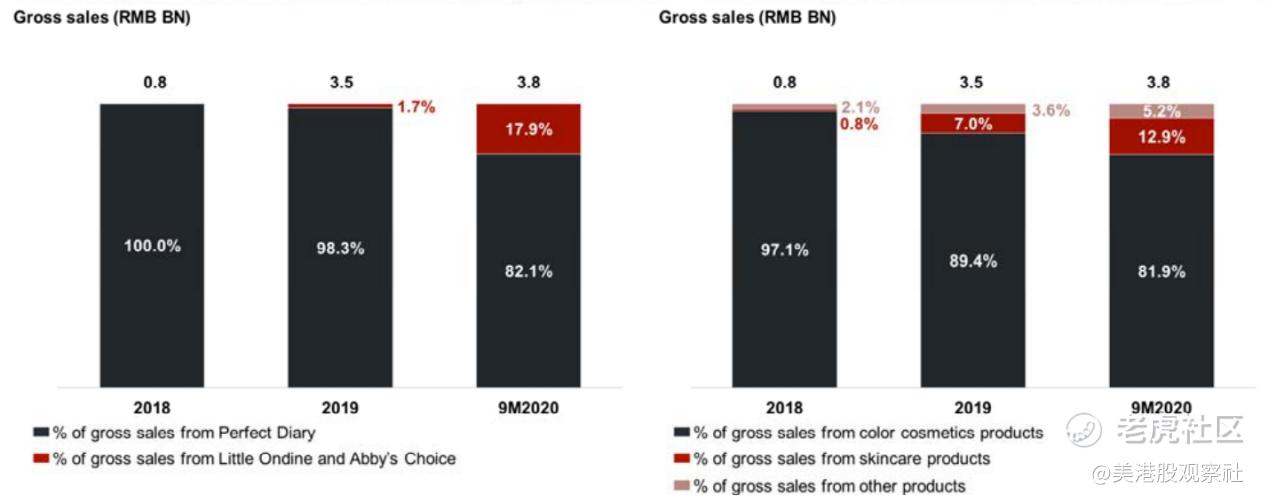

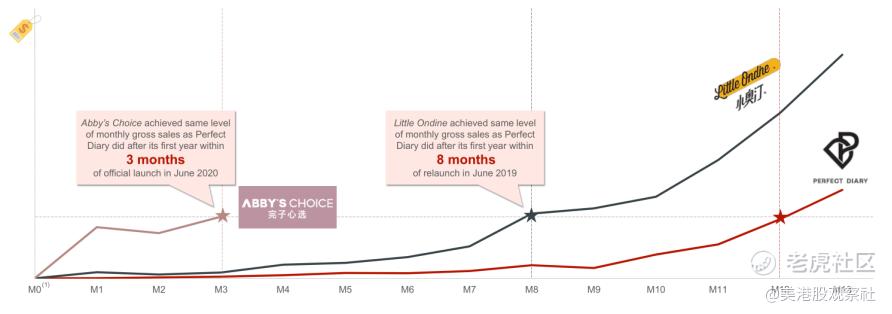

此外,公司收入结构也逐渐多元化,公司从完美日记起步,逐渐扩大自己的品牌矩阵:2019年6月公司重新发布了潮玩彩妆品牌小奥汀(Little Ondine),主打眼线笔、睫毛膏和眉笔等彩妆产品;2020年6月对外正式发布新品牌完子心选(Abby's Choice),锁定18-28岁年轻大学生和白领女性,产品线涵盖护肤、彩妆、个护及美容仪器,首次切入护肤领域。两个品牌均取得了快速增长,小奥汀的单月销售额已经突破了4000万元,而完子心选则只用3个月就完成了完美日记发布后一年才达到的月销售额。来自小奥汀和完子心选的收入占比不断提升,2018、2019及2020前三季度的占比分别为0%、1.7%及17.9%,与此同时,非彩妆产品占收入比例也增长到了2020年前三季度的18.1%。

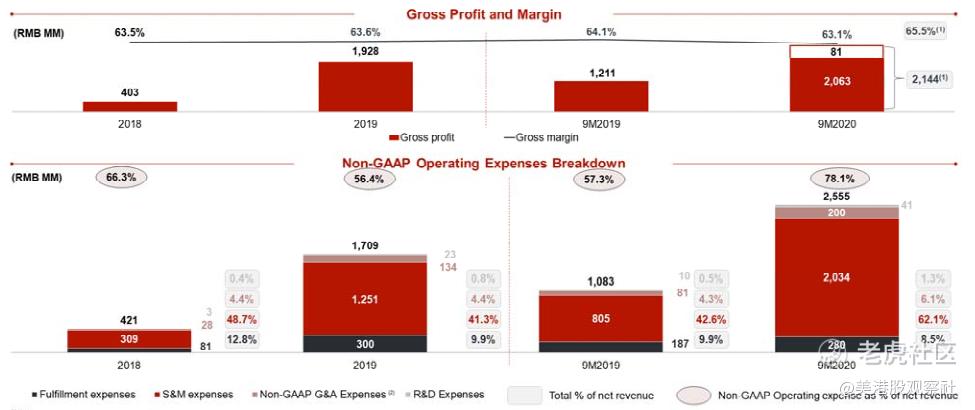

成本费用方面,2018、2019及2020前三季度公司产品毛利率分别为63.5%、63.6%、63.1%,基本保持稳定,2020前三季度略微下滑主要是受到疫情影响。费用端主要包括仓储物流费用、营销费用、管理费用及研发费用,2019年占总收入的比例分别为9.9%、4.4%、41.3%及0.8%。2018、2019及2020前三季度公司研发费用率分别为0.4%、0.8%、1.3%,研发费用占比不断提升,未来公司将持续投入净收入的3%用于产品配方、原料研究及信息技术开发等。

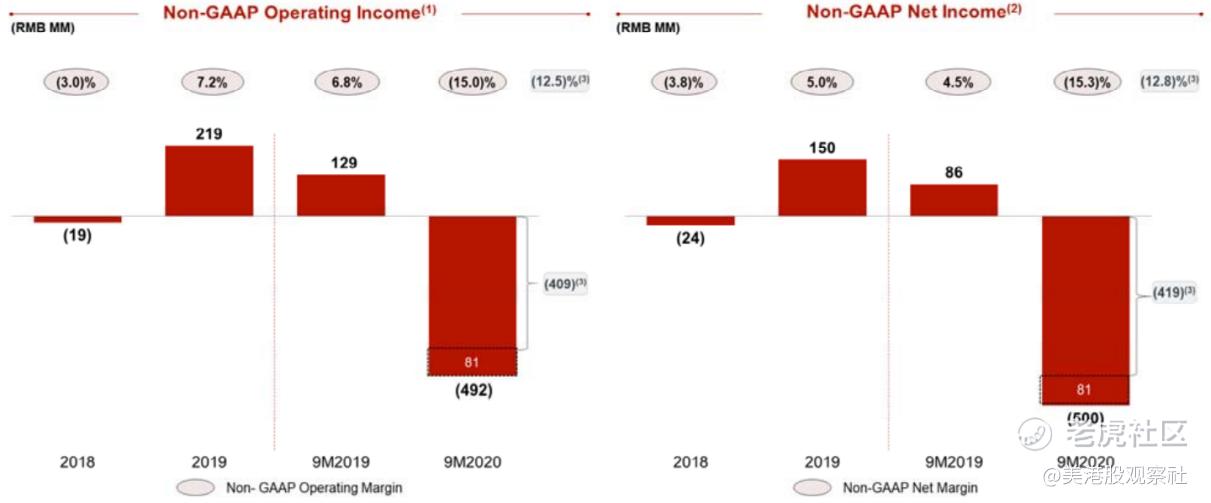

值得称赞的是公司已经在2019年实现盈利。2018、2019及2020前三季度公司Non-GAAP下净利润分别为-0.24亿、1.50亿,-5.00亿元,2020年亏损主要是受到疫情影响,且公司持续加大了在新品牌推广、产品研发及线下渠道等方面的投入。

崛起背后的原因:好赛道、成熟的基础设施和全渠道DTC获客模式

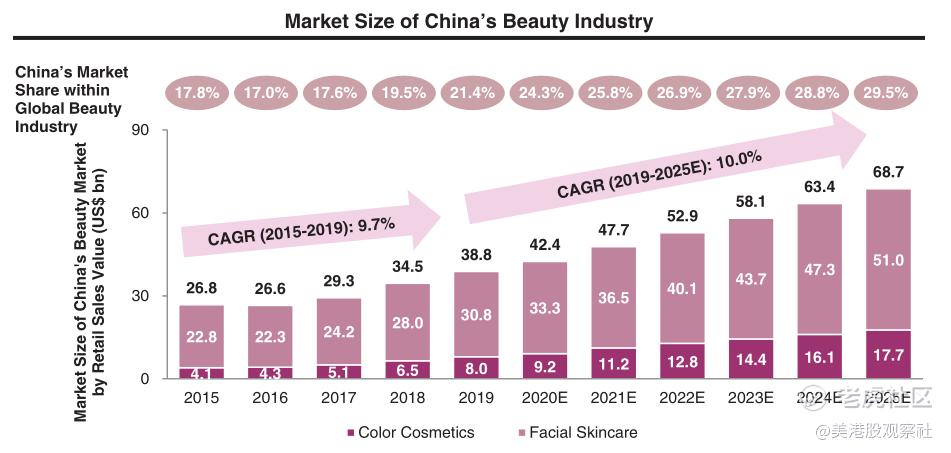

公司能够快速发展,一方面在于,公司踏中了美妆市场尤其是彩妆这个快速增长的赛道,以及国产品牌取代国际品牌的大趋势。从行业规模上看,根据CIC的报告,中国美妆市场主要包括彩妆市场和护肤市场,2019年行业规模为388亿美元,同比增长12.5%,是全球最大的美容市场,预计2020年-2025年将以10%的年复合增速增长至687亿美元。其中,彩妆市场预计在2025年增长到177亿美元,2020年-2025年年复合增速为14.2%,而面部护肤品市场预计将增长至510亿美元,2020年-2025年年复合增速为8.8%,彩妆市场增长更加快速。美妆市场的主要驱动力来自人均GDP的提升,消费者具有更强的变美需求,而且国际间比较来看,国内人均美妆消费仅27.7美元,而美国、日本的人均美妆消费高达96.6美元、184.4美元,随着中国GDP的提升,国内人均美妆消费也将随着提升。

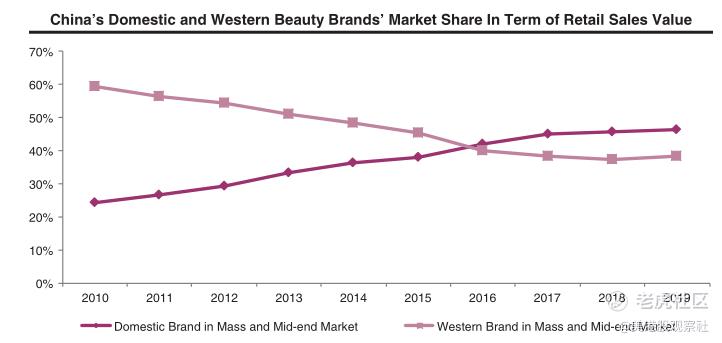

此外,由于国产品牌能够提供更高性价比的产品,并且更清楚国内市场的消费者需求及更有效地执行营销策略,国产品牌也正日益受到消费者的信任,其在美妆市场中的渗透率不断提升:2016年,大众和终端品牌市场中,国产品牌占比首次超过西方品牌,2019年达到46.3%,而西方品牌市场份额为38.3%。这种趋势就给了新兴国产品牌快速崛起的机会,而逸仙电商正是抓住了这个机遇,快速成长为美妆领域的“一哥”。根据CIC数据,逸仙电商在2019年彩妆国内市场中总销售额排名第五,市占率达到3.1%,而前四家均是国际品牌,此外,逸仙电商也是前十家中增速最快的公司。

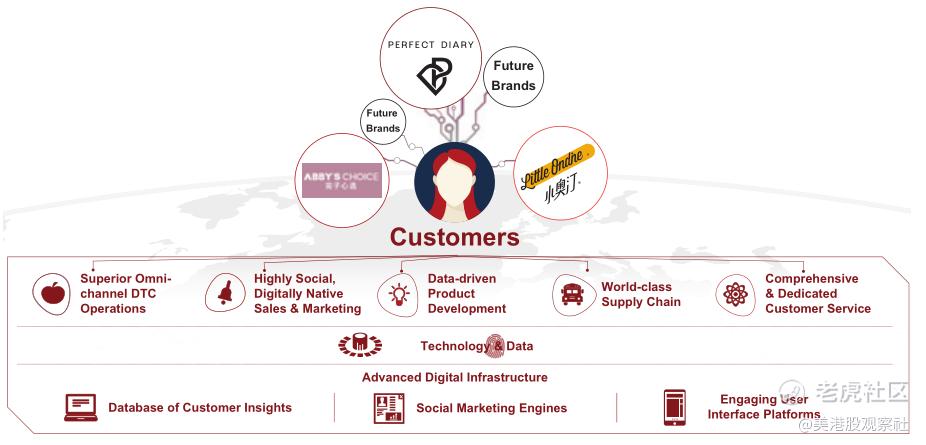

除了行业的机遇外,还不得不提公司本身独特的DTC商业模式(“direct-to-consumer business model”),通过各大电商平台和社交平台,还有线**验店对消费者进行全渠道的触达。其线上平台覆盖主流电商平台,包括天猫、京东、唯品会,及社交平台,如抖音、快手、哔哩哔哩、小红书等。同时公司还在线下建立了庞大的线**验店网络,能够为消费者提供完整的线上线下服务。截至2020年9月30日,完美日记的线**验店数量超过两百家,覆盖全国超过90个城市。这种全渠道的覆盖,促成公司口碑的快速传播及产品的迅速放量。

产品方面,公司形成了新品牌培育的优良模式。公司执行数据驱动的产品研发流程,通过消费者和KOL搜集大量的数据,并通过数据分析形成深度见解,从而帮助开发新的畅销产品,并且加快研发周期。公司具有强大的消费者服务团队,可以在社交平台、线**验店等与消费者分享美容内容、帮助消费者发现合适的产品并做好售后工作,通过与消费者的密切交流可以获得第一手的需求信息,从而帮助快速培育符合消费者需求的产品。

目前公司具有超过15000个KOL的合作资源,其中800个KOL有超过100万的粉丝,能够帮助推广和营销新产品,从而加速新产品的成长。在产品生产层面公司具有世界级的供应链,与全球领先的ODM/OEM和包装厂商达成合作,共同生产和研发,而且可以分享他们的成分和配方数据库,加快产品研发。跟公司合作的三大代工厂也有为国际大品牌加工的经验,包括迪奥、兰蔻、圣罗兰等品牌。

世界级的供应链、全渠道的覆盖及KOL意见领袖的推广,使得产品可以用高性价比的方式到达消费者手中。根据公开数据,逸仙电商的平均价格产品在49-129元,而天猫上的同类产品价格在109-630元,与逸仙电商同一代工厂生产出来的单品,逸仙电商产品的价格也只有大牌的1/3左右,具有明显的优势。

正是借助这种模式,公司旗下新品牌得以快速成长,如小奥汀用8个月就完成了完美日记发布后一年才达到的月销售额,而完子心选将这一时间进一步缩短为3个月。新品牌培育、成长的速度不断加快。

近期,公司还在不断加大研发和生产方面的投入,计划在未来12个月内跟科丝美诗合资投入超过3个亿建设生产基地,同时与法国皮尔法伯签订协议,在护肤产品研发及生产领域与皮尔法伯建立集团层面的战略合作伙伴关系,持续加大研发投入,不断地培育新产品。

综合来看,逸仙电商踏准了美妆这个未来五年年复合增速达14.2%的高速成长赛道,顺应高性价比的国产品牌逐渐取代西方品牌的大趋势,结合自己独特的DTC商业模式,快速触达消费者从而实现了高速增长,一跃成为美妆市场的龙头品牌。而公司通过数据驱动的研发、世界级的供应链、线上线下对消费者的服务和营销及产品反馈,打造新品牌孵化平台,从而实现多品牌、多品类的扩张,未来有望成为美容市场全品类覆盖的龙头之一。

精彩评论