泓盈城市运营服务集团股份有限公司是一家总部位于中国湖南省长沙市的国有企业,专注于城市服务和运营。公司成立于2015年,经过8年多的发展,已成为城市服务及运营的提供商,提供物业管理服务、城市服务和商业运营服务等多种服务。

泓盈城市运营的业务分为三个主要板块:

物业管理服务:包括对公共物业、商业物业和住宅物业的各种物业管理服务以及增值服务。

城市服务:涉及园林绿化及工程、照明系统运营、停车场运营及市政环卫服务。

商业运营服务:管理各类商业项目,如商业办公楼、商业综合体及营销中心。

公司的竞争优势在于其市场占有率、与控股股东城发集团的战略业务关系、对城市空间的深刻理解和服务能力、标准化和定制化的服务流程以及优质服务的品牌形象。

泓盈城市运营的发展战略包括巩固在湖南省的地位,并通过多渠道扩大业务范围,提升服务能力,保持服务供应多样化,加大对技术发展的投资,提高技术能力,坚持人才为本的管理方针,持续完善人力资源管理体系。

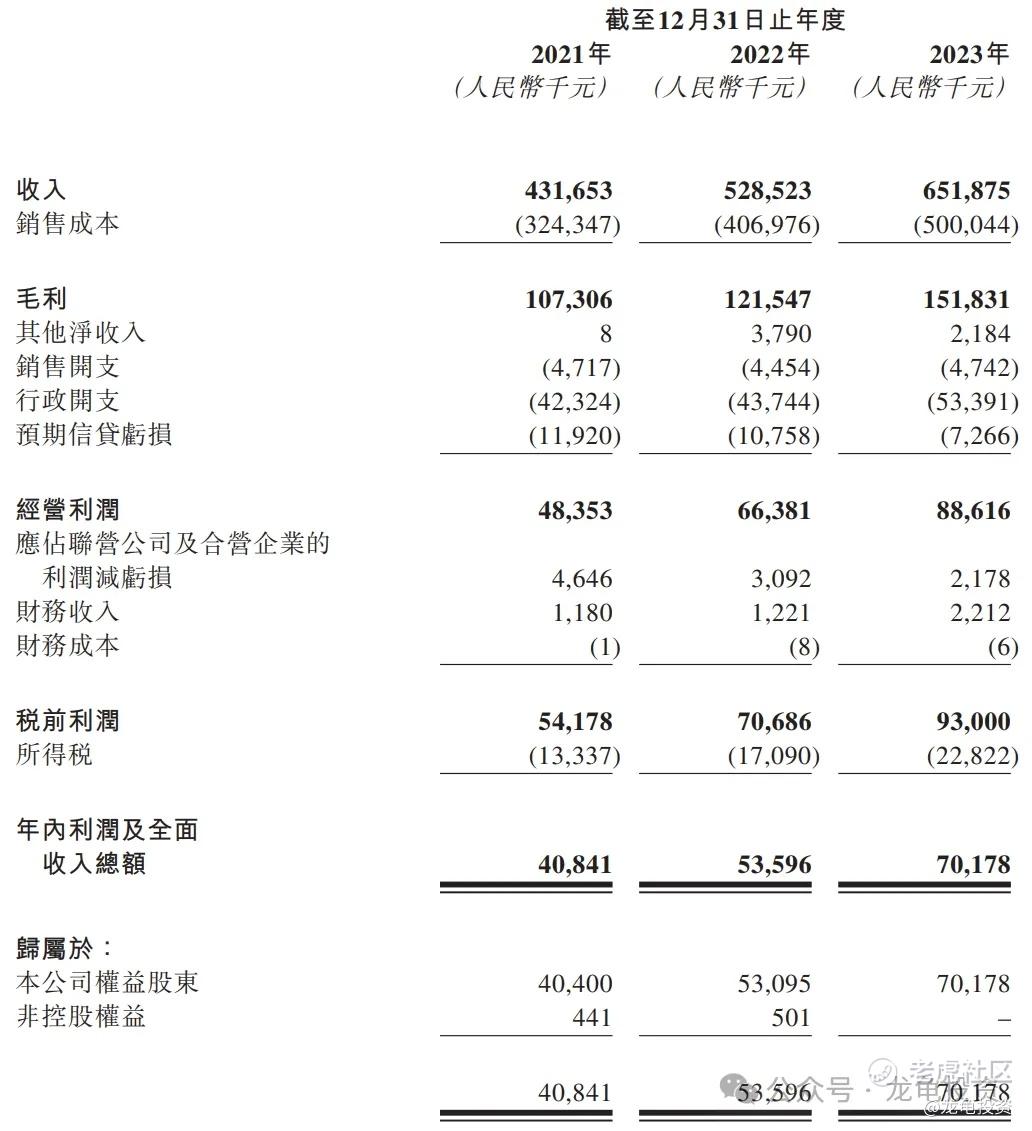

公司的财务数据显示,收入从2021年的人民币431.7百万元增长至2023年的人民币651.9百万元,年复合增长率约为22.9%。净利润也从2021年的人民币40.8百万元增长至2023年的人民币70.2百万元,年复合增长率约为31.1%。

招股信息:

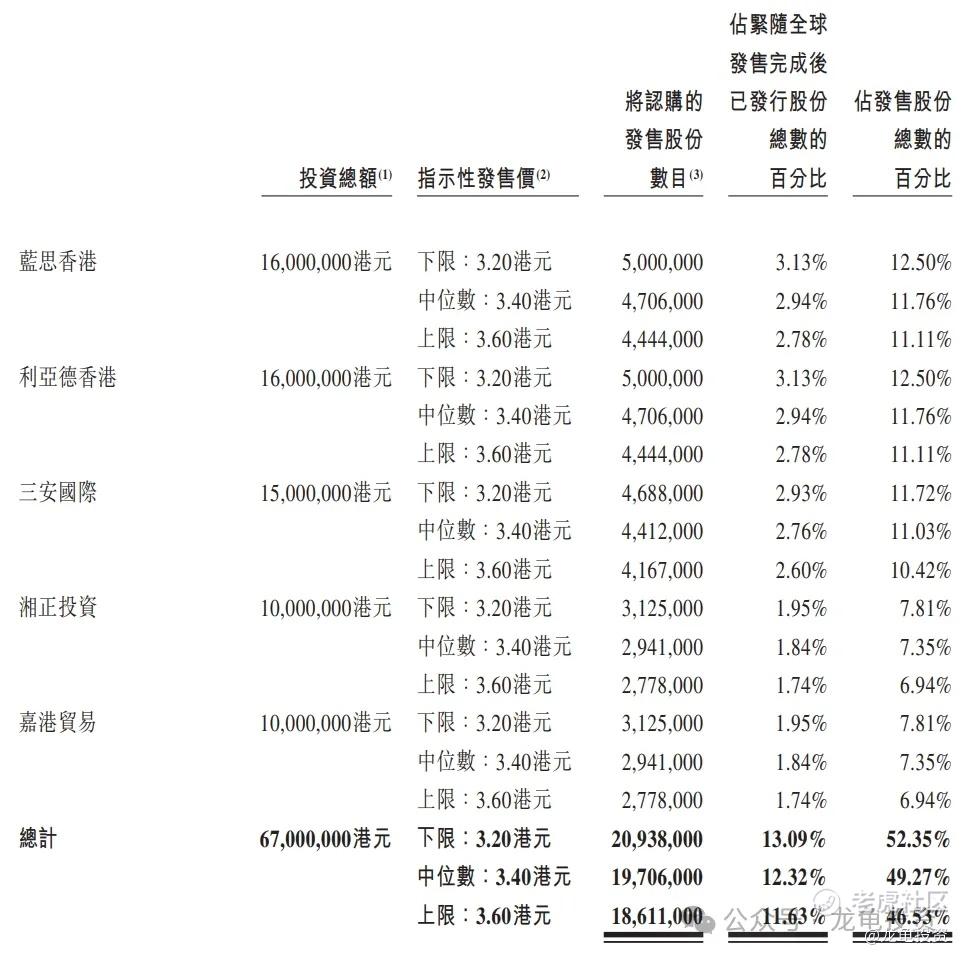

基石投资者:

本次公司引入五位基石投资者,总投资金额6700万港元,按下限定价,基石占比52.35%,按中位数定价,基石占49.27%,按上限定价,基石占比46.53%;基石禁售期6个月。

保荐人:

泓盈城市服务本次由中金独家保荐,未设稳价人,中金之前保荐的都是大项目,像这种5亿多的很少保荐,之前的大项目参考性不强,历史保荐项目见下图。

财务情况:

营收:2021年营收4.32亿人民币,2022年营收5.29亿人民币,2023年营收6.52亿人民币;

毛利:2021年毛利1.07亿人民币,2022年毛利1.22亿人民币,2023年毛利1.52亿人民币;

年内利润:2021年盈利4084.1万人民币,2022年盈利5359.6万人民币,2023年盈利7017.8万人民币。

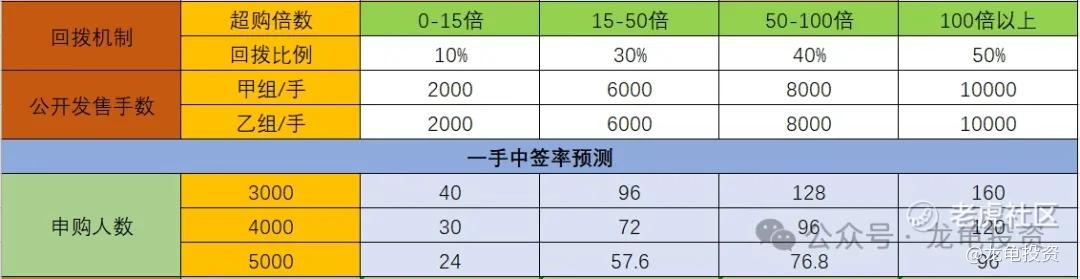

一手中签率:

公司全球发售股数4000万股,每手股数1000股,截至发稿,超购1.2倍,按目前孖展倍数看不会回拨,甲乙组各2000手,预计3-5K人参与,一手中签率30%左右,申购10手稳一手。

综合点评:

公司之前其实是一家物业管理服务提供商,最近两年业务重心慢慢在向城市服务倾斜。截至2023年城市服务营收占比54.2%,物业管理服务占比36.5%。在物业管理服务历史上市列表中找到,苏新服务营收构成比较接近,苏新服务城市服务2023年营收4.53亿,占比62.49%,物业管理服务营收2.55亿,占比35.01%;总市值6.97亿港元,市盈率8.51倍。

泓盈城市服务2023年城市服务营收3.53亿,占比54.2%,物业管理服务营收2.38亿,占比36.5%,发行市值5.21-5.76亿港元,市盈率6.87-7.59倍,相对比苏新服务价格算合理区间。

价格方面有对标不算贵,就可以放一边,这种小市值票本身更偏向博弈价值,现在这个票看点:1、发行规模不大,募集资金就1.30-1.44亿港元,基石还锁了50%左右,在这种小票中不多见,流通值就很迷你了。2、本次未设绿鞋,历史上未设稳价人的票更容易出妖。缺点就是行业比较吃亏。总体来说,具备一定的值博率!

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性一般,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

我会投机申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论