今年波澜壮阔的中概科技股行情没有让投资者失望。

按市值算,今天的$阿里巴巴(BABA)$ 已经是“亚洲一哥”。可能很少会有人想到,这家曾在2016年股价跌到过57美元,此后又被$拼多多(PDD)$ 围剿,一度错过下沉市场的企业,股价会这么快的冲上来。

对于投资者来讲,阿里不仅拥有中国超过一半的线上消费市场,也是亚洲最大的云计算平台,几乎是科技+消费最理想的组合。今天阿里公布了2021财年二季报,这次财报,又带来了哪些看点呢?

划重点

一、营收稳健增长,但结构性变化需引起注意,云业务扛起增长大旗。

二、杀回下沉市场,淘宝特价版获客亮眼,但面临短期变现问题。

三、阿里云即将带来真金白银,成为名副其实的”二号现金牛”。

四、蚂蚁暂缓上市对阿里股价影响接近充分释放,无需悲观。

一、营收稳健增长,但结构性变化需引起注意

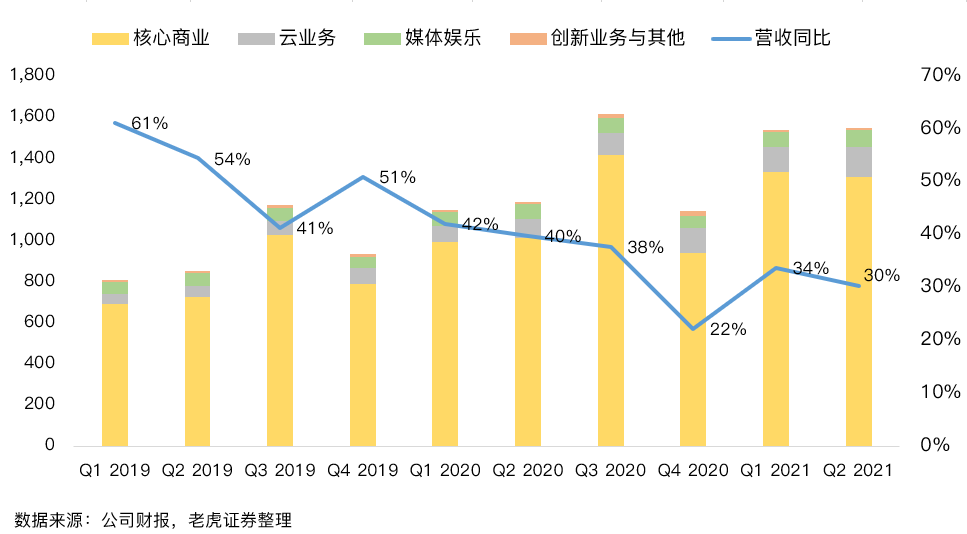

这个季度,阿里营收达到1550亿元,同比增长30%,其中增长比较稳健的是阿里云(+60%)和媒体娱乐(+11%),核心商业增速出现小幅回落(同比+29%),暗示增长结构性的改变,在淘宝真正商业化之前,创收可能更多依靠云业务,创新业务部分占比不大,这季度仍然维持着负增长(同比-3%)。

利润方面,阿里净利润达到470.88亿元,同比增长44%,接下来主要的贡献点在于阿里云和菜鸟。阿里云未来两个季度大概率将实现盈利,成为集团”二号现金牛”;菜鸟则依附于基础设施的壁垒,也有机会推动利润率的改善;

这个季度淘宝在获客上可以说是王者归来,展现出了极大成长性,不过因为商户广告费用目前较少,短期对阿里利润的贡献有限,但我们认为,信息流和淘宝直播将在未来随着货币化的提高逐渐贡献财务价值。

阿里的核心商业共有五大支柱:中国商业、跨境及全球商业、菜鸟物流服务、本地生活服务和其他。其中,主要的收入支撑来自于是天猫的广告和佣金业务。

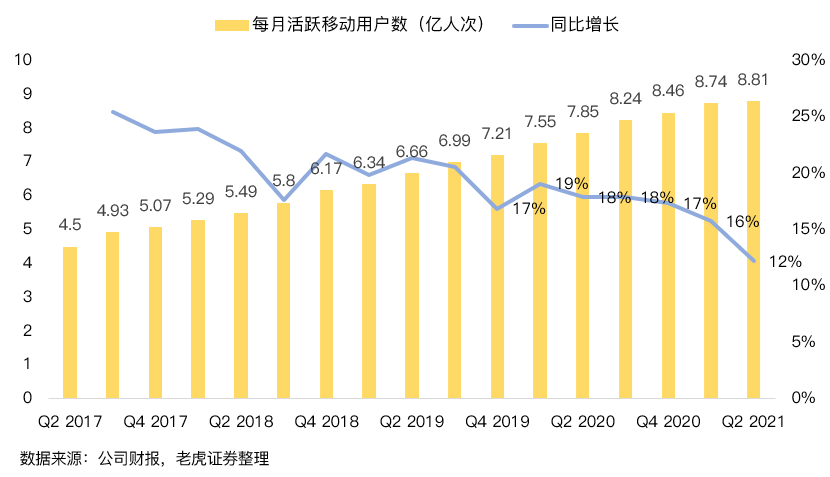

今年疫情之后,天猫和淘宝的GMV增速就保持着强劲地反弹。三季度社零的增长约为0.9%。同期天猫GMV同比实现了21%增长,天猫国际GMV增长了37%,电商业务的月活用户则增长了12%。

这个季度,阿里重点深耕了淘宝这款差异化产品。淘宝APP改版后比过去更加视频化、信息流化。这也是“蒋凡时代”主导的通过内容反哺交易(GMV)的增长策略。

通常采用内容来促进交易,前提之一就是要有足够多的量,这个季度淘宝基本实现了这个目标。

淘宝直播产生的GMV超过3500亿元人民币,主打的高性价比商品人仍然受到用户喜爱;

其中主要服务下沉市场的淘宝特价版,上线仅半年,已积累7000万月活跃用户,这个数据三个月前仅为4000w,可以说展现出了极大的成长性,也是目前阿里系增长最快的产品,这意味着下沉市场的用户增量已经不再只属于拼多多和京东。

阿里电商业务市占率过半,这个规模实际上已经足够代表中国消费市场。从增速上看,中国社零总额将在今明两年超过美国,成为全球第一大消费市场,中国社零市场容量之大,加上电商格局分散,内循环战略的支持,各家都有做大盘子、锁定增长的机会。所以我们看到像阿里,京东,拼多多,今年都有可观的涨幅。

三、阿里云迎来拐点,即将带来真金白银

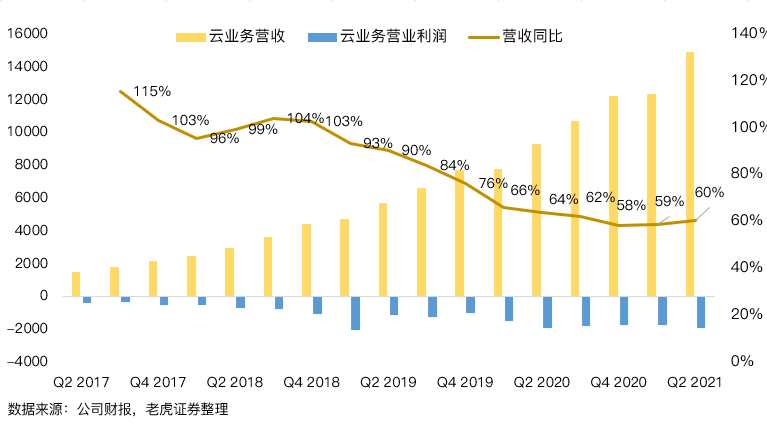

阿里云本季度保持着60%的强劲增速,支撑着集团的营收。管理层预计这部分业务会在2021财年下半年,也就是未来两个季度就能实现盈利。除了规模经济之外,

另一个驱动因素在于,阿里云的客户需求正逐渐从IaaS转向平台即服务(PaaS)和 SaaS,这意味着客户需求在从基础云计算服务升级,相应的有助于阿里云可以创造增值服务收入。

长期来看,中国的云渗透仍然处在早期阶段。按照iResearch的数据,2017-2019年中国云服务市场的年复合增长率为 45.8%,预计 2020-2022年市 场规模年复合增长率将达36.5%。。而阿里云业务在亚太地区无人能及,市场份额有望稳固提升。

监管部门在11月初这个微妙的时点,发布了《网络小额贷款业务管理暂行办法(征求意见稿)》,提高了金融公司资本金要求,$蚂蚁集团(06688)$ 也因此暂缓AH上市,在蚂蚁和阿里估值双重暴击后,网友更是调侃马云的讲话已成史上最贵演讲。

和银行资金充足、但缺少流量相比,互联网企业往往是流量充裕,但更缺资金。蚂蚁集团使用美国资产证券化(ABS)的模式,放大了融资杠杆,但新规出台直接削弱了ABS产品的规模,大概率会直接影响蚂蚁核心消费贷业务的盈利水平。

从账面上看,$阿里巴巴-SW(09988)$持有$蚂蚁集团(688688)$ 约31%的股权,按蚂蚁上市前的定价,算上超额配股权后,估值可以达到3050亿美金,大约占到阿里市值下跌前的11%。而阿里当天最低跌幅达到9.6%,最终收跌8.1%,几乎是把阿里持有蚂蚁的市值权益绝大部分给抹去了,相当于一次性计入了包括监管收紧,推迟上市,“去金融化失败”在内的最坏的预期。

往前看,对于估值应该辩证的看待,核心业务受损虽然是一方面,但蚂蚁本身还有社会公共服务属性,以及在阿里电商、 服务、金融这个生态体系下清晰的成长性,这些都是其商业价值的溢价部分。支付宝本身也处在商业化的初期阶段,后期的利润化空间并非没有想象力。

包括,监管从严后(比如新规草案中就包含对于网络小贷注册资本不低于10亿元,跨省经营网络小贷不低于50亿元的要求),势必将有大量的小贷公司迎来生死考验。虽然银行、消费金融会蚕食部分空间,最后反而会更好地巩固蚂蚁集团互联网信贷市场“一家独大”的地位,

所以,从这个角度看,我们认为蚂蚁暂缓上市,对于阿里股价的冲击已经比较充分地释放了,甚至有些过度反应。

四.总结

从这份财报看,阿里整体依然稳健,最主要的电商业务在下沉市场突围,美中不足的是短期商业化收入贡献不明显,不过推荐信息流和淘宝直播,给未来的货币化空间打下了扎实的基础。

当然,在我们来看,阿里电商业务的整体增长或许与与中国宏观的关联更为紧密,如果投资者本身相信中国的增长,那么阿里将会是稳健的投资选择之一。

精彩评论