hello,大家好,欢迎来到易贝资讯。今天我们将详细分析中国电动车公司小鹏汽车,股票代号XPEV。

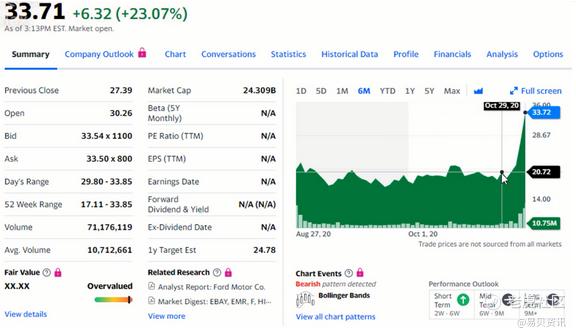

小鹏汽车这两天股价暴涨了50%,而之前一直横盘了差不多2个多月,隔壁的蔚来汽车NIO都涨超过了100%。那小鹏汽车暴涨背后的逻辑是什么?值不值得投资呢?财务状况又怎么样?未来的前景和行业竞争都会在这一期内容中深入分析。

我们首先要了解到中国三大造车新势力的差异在哪里?蔚来和理想都是主打SUV的多人运动型汽车,一上市就走中高端路线。小鹏最早推出的紧凑型SUV G3是主打中低端实用路线的车型,其2020款售价区间在15万到20万之间,不到蔚来ES6和EC6的36万到52万的一半。

而理想ONE不算是一辆纯电动车,在城市用电池、长途用汽油,其中180公里纯电续航,剩余620公里烧油行驶。小鹏除了G3以外,还有今年五月新推出的轿车小鹏P7,只用了160天就交付了1万辆,小鹏P7创造了造车新势力1万辆下线最快纪录。

但是在9月末,特斯拉Model3大幅降价到25万,导致了P7在10月环比大幅下滑18%。目前P7的月销量仅为Model3的20%左右,但从累积销量来看,小鹏前10月份累计实现了17117辆新车的交付量,新车的交付量同比增长64%。

尽管保持相对不错的增长率,不过从绝对值来看,小鹏累计交付量明显落后蔚来。蔚来交付了31430辆,几乎是小鹏的两倍。那有什么催化剂导致小鹏本周暴涨呢?天猫双11第一波开场半小时,小鹏汽车售出6500单,超越小鹏电商去年一年的业绩,导致小鹏股价从20美元连日上涨到28美元,涨幅高达40%。

另外一部分原因是花旗分析师首次给予小鹏买入评级,目标价为34.7美元。该分析师表示,预计到2022年,小鹏汽车的市场份额将翻倍,占据中国电动汽车市场销量的6%。此外,该分析师还指出,小鹏汽车在自动驾驶的更新方面取得了快速的进展技术优势。

小鹏是广州的企业,我们也有团队在广州。在小鹏没有上市前,我们就做过很多调研,创始人何小鹏是真正用心做产品的人,雷军也投资小鹏,一样是对产品力有非常执着的追求,同样也是低调的人。小鹏的自动驾驶技术Xpilot领先于蔚来和理想,仅次于特斯拉Autopilot自动驾驶。在2019年,小鹏汽车就投入了20亿元人民币来研发自动驾驶和智能操作系统,研发费用占公司总收入的89%,也是造车新势力中对研发投入最为重视的企业。

这里不得不说,小鹏汽车的技术优势也可能得益于任职感知主管曹光植。他曾经是特斯拉Autopilot团队具有访问源代码权限的人,去年被特斯拉指控其涉嫌窃取Autopilot商业机密,并将其带到小鹏公司。曹光植也在法庭的文件中承认,他确实曾下载并上传了特斯拉技术文件到个人的icloud。

进军欧洲市场。在9月24日,小鹏汽车的首批100台小鹏G3也正式发往挪威。这是小鹏汽车在欧洲市场获得的第一批订单,预计在2020年11月可以达到挪威。而挪威一直都是欧洲电动车接受度最高的国家之一,在今年8月,其电动汽车市场份额已经达到了70%,高于去年的49%。

小鹏财务:对比蔚来和理想,2020年是蔚来汽车实现整车量产的第三年。目前已经有ES8和ES6两款车型在售,而ES6车型今年9月开始交付,公司整车交付已经进入了爬坡期,因此收入呈现快速上升的趋势。蔚来汽车2020年上半年实现营收51亿元人民币,同比大增62%,这主要归功于蔚来汽车整车交付数量的稳步提升。

理想汽车是最晚实现量产车交付的公司,但理想ONE自推出以来得到了市场较高的认可。自去年12月交付以来,每个季度收入均呈现了快速增长趋势。今年二季度,理想汽车实现营收19亿元人民币,环比增长128%。

理想ONE之所以在推出以后很快得到了市场的认可,很大程度上是因为目前纯电动车电池储能以及充电技术方面仍存在瓶颈,同时国内城市在公共充电桩分布密度上也并不均匀,因此消费者在购买纯电动汽车时均会存在的“里程焦虑”。

而理想ONE由于其特殊的机械构造,可以在使用电能续航同时也可以使用燃油续航,因此不存在里程焦虑的问题,而这也是其上市后迅速打开市场的很重要的原因。因此对于理想汽车,很可能在未来的一到两年没有这类似的竞争产品能量产,所以理想能在较长时间内保持不错的销售势头。

相比之下,小鹏汽车在今年上半年的表现稍显疲软,2020年上半年营收10亿元人民币。不仅营收远落后于另外两家竞品公司,同时相比自身也出现同比下降,降幅为18.6%。由于2019年一季度交付的车辆中,很多是2018年累积下来的订单,因此导致2019年一季度收入偏高,而2020年的交付速度下降,导致上半年的收入下降。

不过对于小鹏汽车来说,这种收入增长疲软的状态很快可能将会被打破,因为小鹏P7车型在今年5月份已经开始量产并交付。蔚来交付量遥遥领先,小鹏上半年落后理想,但下半年有机会反超。对于造车企业来说,收入的高低往往和整车交付数量呈现正比。今年上半年,蔚来汽车凭借ES8和ES6共同发力,在整车交付数量上遥遥领先另外两家新造车企业,达到14169辆,远高于理想汽车的9500辆和小鹏汽车的5499辆。

而相比较去年同期,尽管在一季度受到了疫情的影响,工厂停工停产,车辆无法线下交付,但进入二季度复工复产后,蔚来的交付实现了爆发式增长。公司今年上半年总的交付数量相比去年同期提升88%,而仅第二季度则实现同比增长191%,交付数量达到了10331辆。

另外值得注意的是,蔚来的第三款量产车型轿跑SUV车型EC6在今年9月开始量产交付,但宝马的燃油车型X6、X4,还是奔驰的GLE、GLC轿跑车型在国内受欢迎度并不高,这也给EC6的销售前景带来些许不确定性。

对于理想汽车,如果以交付初期成绩来比较,理想ONE算得上国内新造车领域成绩最好的产品。自去年12月正式交付以来,理想汽车交付数量呈现快速提升状态。剔除今年一季度新冠疫情影响,理想ONE在二季度平均单月交付数超过2200台,而进入到7月份,公司单月实现交付2516台,与蔚来的3533台相差约1000台。

小鹏G3车型虽然有价格优势,但没有直接带来销售量上的优势。主要原因是今年一季度受到新冠疫情的影响,公司今年上半年仅交付整车5499台,同比减少23.3%。而这一数量几乎仅是理想汽车交付数量的1/2和蔚来汽车交付量的1/3。

毛利控制。蔚来、理想毛利已转正,小鹏毛利也出现了大幅改善。过去新造车企业卖一辆亏一辆的时代已经结束,而头部玩家已经进入了下一个阶段,就是等待规模效应持续放大,直到足以摊薄掉全部经营费用的阶段。

在毛利控制方面,理想汽车是出了名的抠门,在毛利水平上最为出色。自量产车交付以来,公司毛利一直处向正向水平,且在今年前两季度呈现持续提升趋势。公司今年一季度和二季度毛利率分别为8%和13.3%,这也体现出公司在整车交付放量提升的情况下,成本压缩的规模效应可以持续体现。

当然理想ONE车型的增程式动力系统在整体制造成本上相比蔚来和小鹏的纯电动系统还是有一定的优势。增程式电动车的小电池加燃油机加驱动电机的整套驱动系统,相比较纯电动车的一块大电池加双变频器加双驱动电机的纯电动驱动系统,在造价上要更低,因此也使得理想汽车自交付以来就是正毛利。尽管如此,在放量销售情况下,毛利率得以持续提升,仍然体现了理想汽车在成本控制方面的实力。

而对于向来以豪放著称的蔚来汽车,在今年二季度成功实现了毛利转正,且远高于市场预期。进入下半年,随着EC6车型的逐渐交付,以及ES6和ES8车型的持续放量,公司将拥有更大的成本优化空间。

小鹏汽车虽然上半年毛利率仍为-3.6%,但比较18年和19年的-24.3和-24,已经实现了大幅提升。随着小鹏汽车新车型投放市场,产品力得到改善以后,公司在销售放量后毛利水平将进一步得到提升,毛利率转正也只是时间问题,整体盈利仍有较长的路要走。

上半年蔚来、理想、小鹏三家新造车企业亏损额分别为28.69亿、1.52亿和7.96亿元人民币。除了理想汽车依靠插电混合动力系统在成本上优势以外,亏损幅度较小,蔚来和小鹏作为纯电车的代表,仍然亏损较大。但不得不否认的是,各家公司在亏损幅度上较上面均已实现实质性的提升。

蔚来汽车在今年二季度也历史上首次实现了经营活动现金流转正,这也标志着蔚来单纯依靠融资续命的时代也得以终结。对于理想汽车利润端,也是几家新造车企业中最接近实现盈利的公司。2020年一季度和二季度净亏损分别为7710万和7520万元人民币,距离利润端转正也仅一步之遥。与蔚来一样,理想汽车经营活动现金流在二季度同样实现转正,达到4.52亿元人民币。

小鹏汽车尽管在亏损幅度上已经实现大幅收窄,但公司盈利能力仍然不足。2020年上半年,小鹏汽车经营活动净流出12亿元人民币,高于其净亏损规模,这也就意味着小鹏汽车仍然处于烧钱状态,不过它背后的大股东是阿里巴巴,用互联网的思维卖车。华尔街需要新故事,内忧外患下的小鹏需要一个新的故事来挽回市场对其的信心。

创始人何小鹏在10月份展示出一款飞行汽车,整个飞行器由下方的座位和上方的八轴螺旋桨组成,电池主要位于顶部,仅支持一个驾乘座位,飞行高度仅5到25米。这是以往所有民航法规的监管盲区。不知道你们对于小鹏和未来怎么看?

好啦,今天的内容呢就分享到这里,如果大家想看别的股票的深度分析,可以点进去我们之前的内容,那我们下期再见,拜拜。

有兴趣讨论国际金融形势以及易贝跟单的朋友,欢迎发站内信

精彩评论