近期港股IPO可谓是热火朝天,大量房企将旗下的物业管理部分进行拆分扎堆港股上市。先有卓越商企服务,上市后首日高开10%后便一路走低,表现平平不尽人意。后有今天上市的第一服务控股,开盘即破发,且盘中一路走低,毫无回头的意思。截至收盘,收跌-26.67%。这也给那些拿着超高估值赴港上市(QUAN QIAN)的房企带来了迎头一棒!

那么曾经港股市场的大热门,股民眼中的香饽饽怎么突然就不香了呢?

今时不同往日,去年开始至今年上半年的物业股确实是可以无脑打新的,像今年5月份上市的建业新生活,开盘首日大涨26%,次日继续延续涨幅至25.45%,前三日股价最高涨超60%;金融界物业首日大涨36.96%,正荣服务首日大涨26.15%,绿城管理服务,前三日涨幅最高达76%。之前绝大多数的物业股都是带着巨大的涨幅而开启一个全新的时代,而近期发行的四支地产物业股(现在是三支)为什么都统统不建议打新呢?

因为近期的几只物业股都有一个共同的特征:估值过高!过高的估值分明是在向外界传递着某种信息:“快来呀,港股的投资者(JIU CAI MEN)都喜欢地产物业股,我们可以来收割一波了”。然而面对超高的估值,企业是否真的有那么强的实力去做支撑呢?显然是没有的(可以看我上一篇对合景悠活文章的分析);合景悠活好歹拿出了高瓴作为基石的背书;世茂服务则是赤膊上阵,要钱的架势仿佛有了“此山是我开,此路是我开的”的画面感。400亿港元左右的招股市值已经超过了碧桂园。物业前十强,世贸排第三。超高的招股估值,80多倍PE,可以说毫无诚意可言。毕竟作为老大哥的碧桂园和保利物业,也才60倍左右的PE。看不到什么上涨空间的股票,所以我为何要为你买单呢?

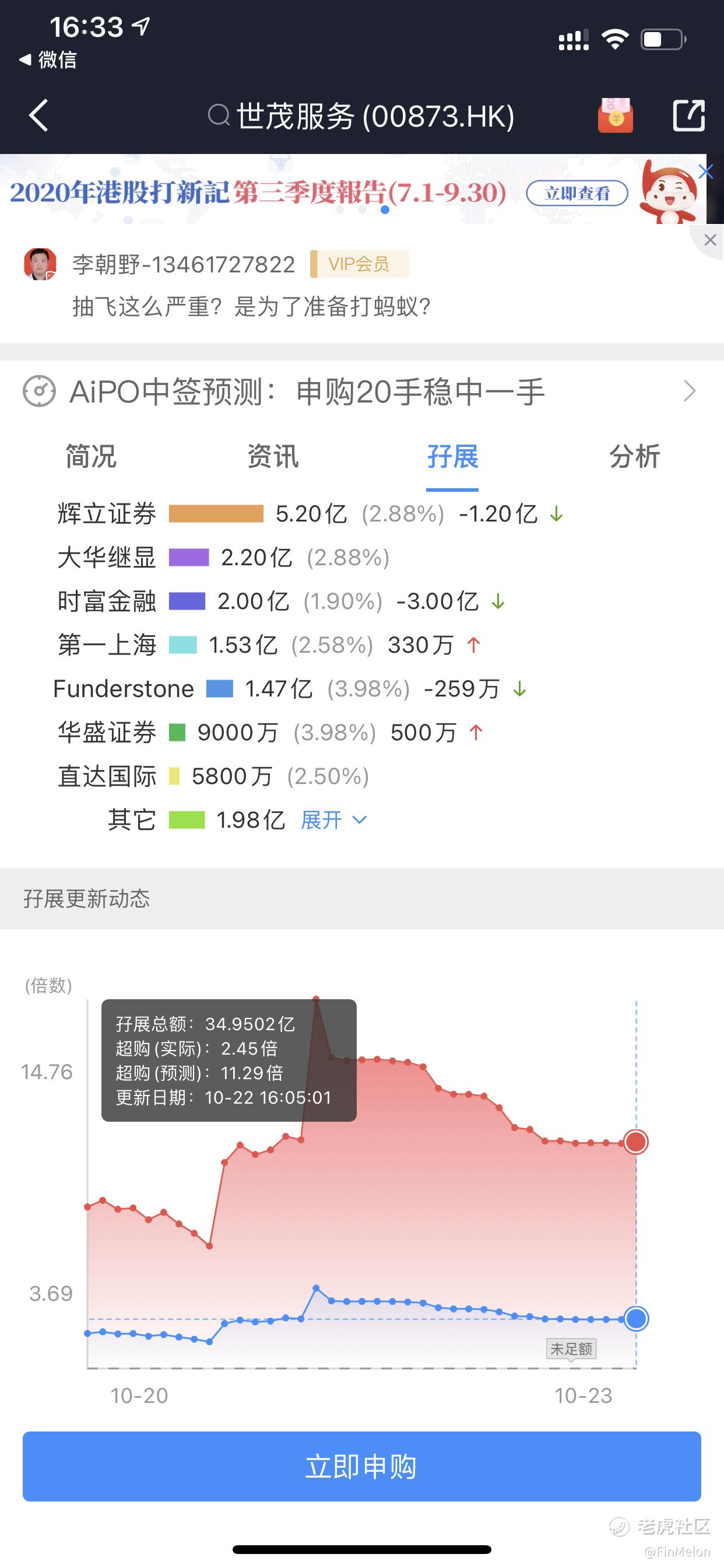

相较于之前动不动就是上百倍的认购盛况,今天的投资者们也确实优秀了很多,冷静了很多。从交易宝的数据可以看到,距离世茂服务截止认购已不足24小时,然而当前实际认购倍数不到3倍,并存在持续大量撤单的行为,认购倍数进一步下滑。当然,这也与蚂蚁集团下周将同时登陆A+H有关,抽血效应肯定是有的,但肯定不是核心因素。已经结束认购的金辉控股甚至出现认购不足额的尴尬情况。

从第一服务的首日破发我们甚至可以联想的到金辉,合景,世茂极有可能会发生成为“连环破发效应”。望各位股民朋友一再慎重,且打且珍惜呀!也希望未来那些上市的企业能够对我等弱小的投资者更善良一点,毕竟吃肉的是你,而我们只是想跟着喝口汤呀!

$第一服务控股(02107)$ $世茂服务(00873)$ $合景悠活(03913)$

精彩评论