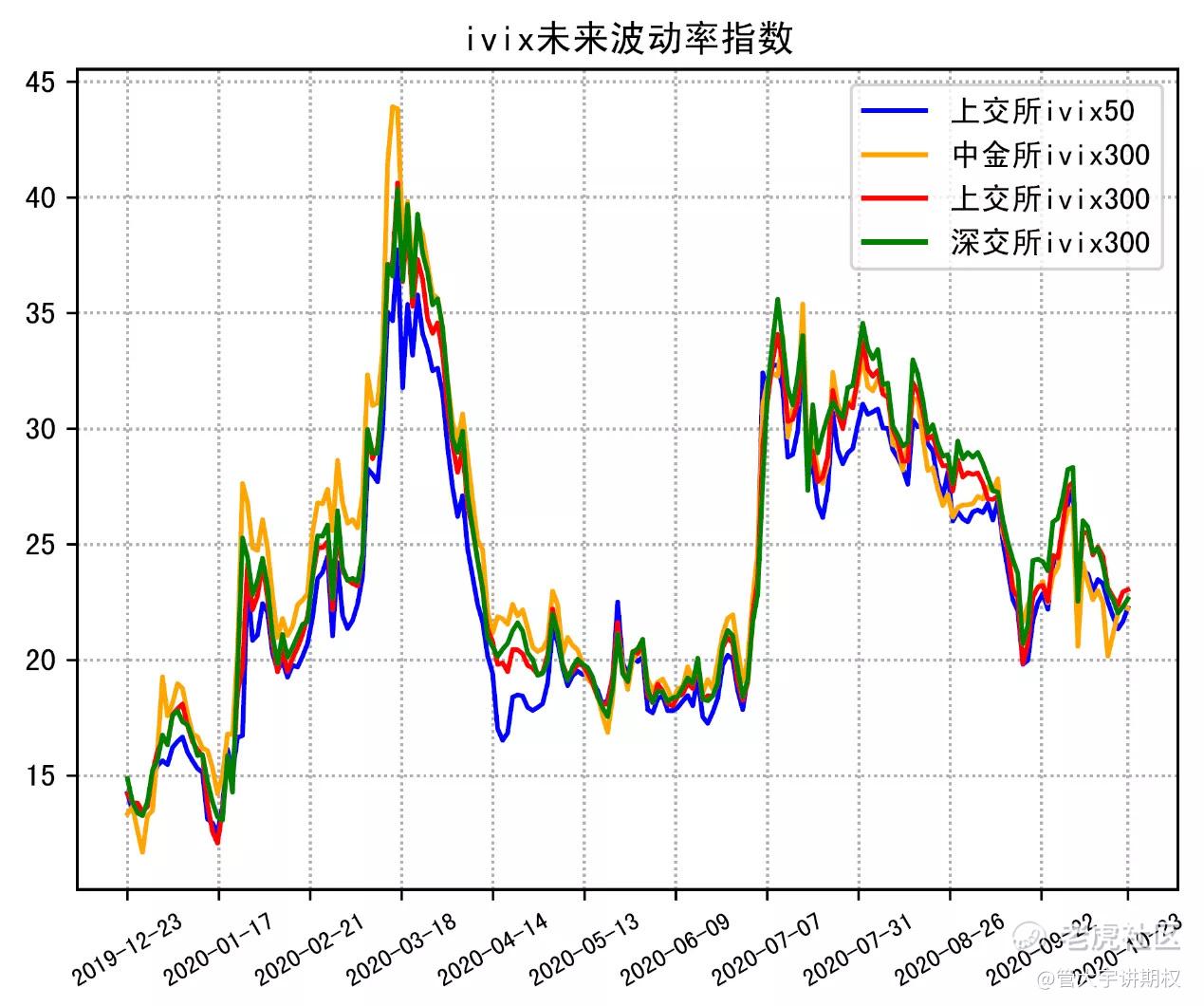

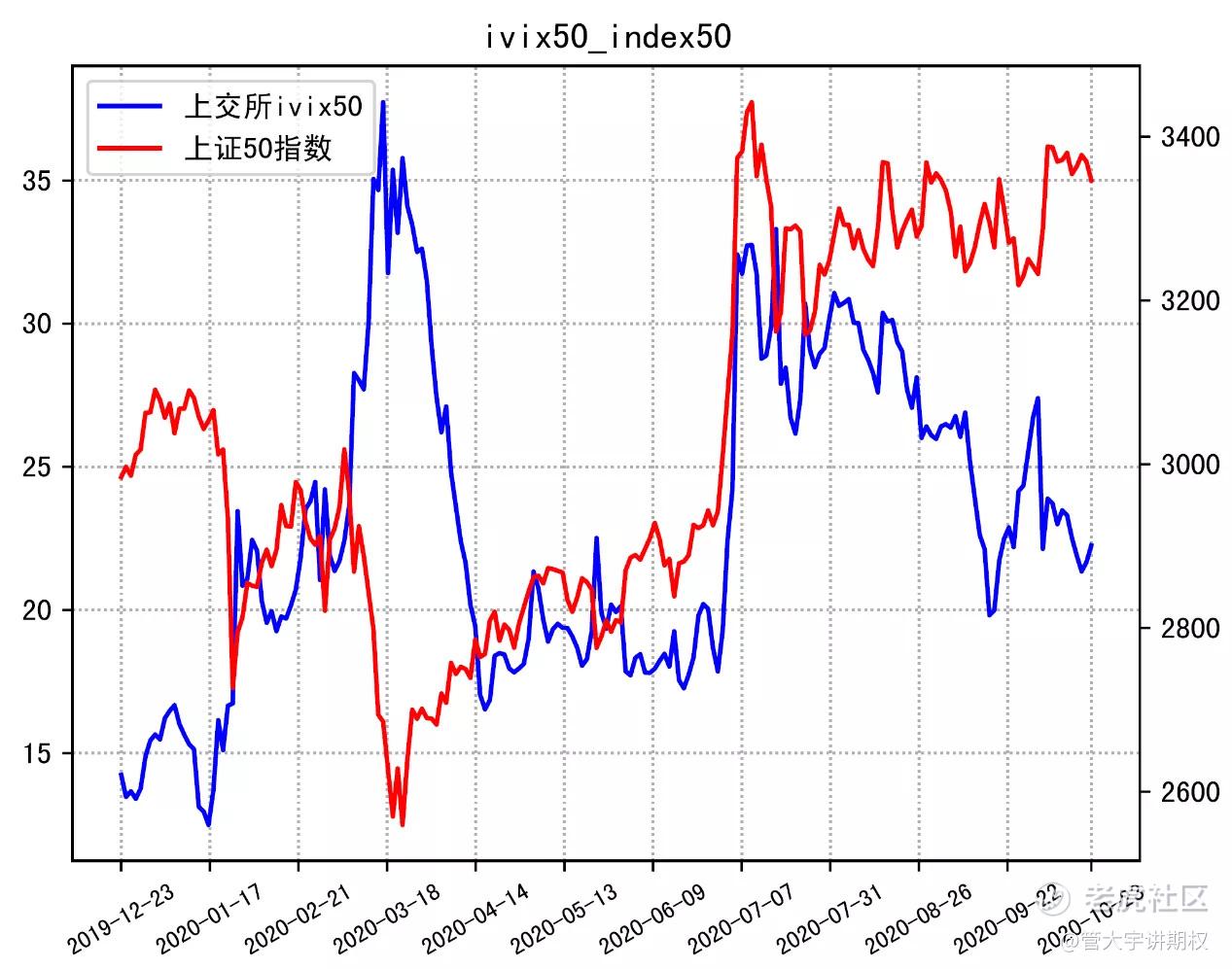

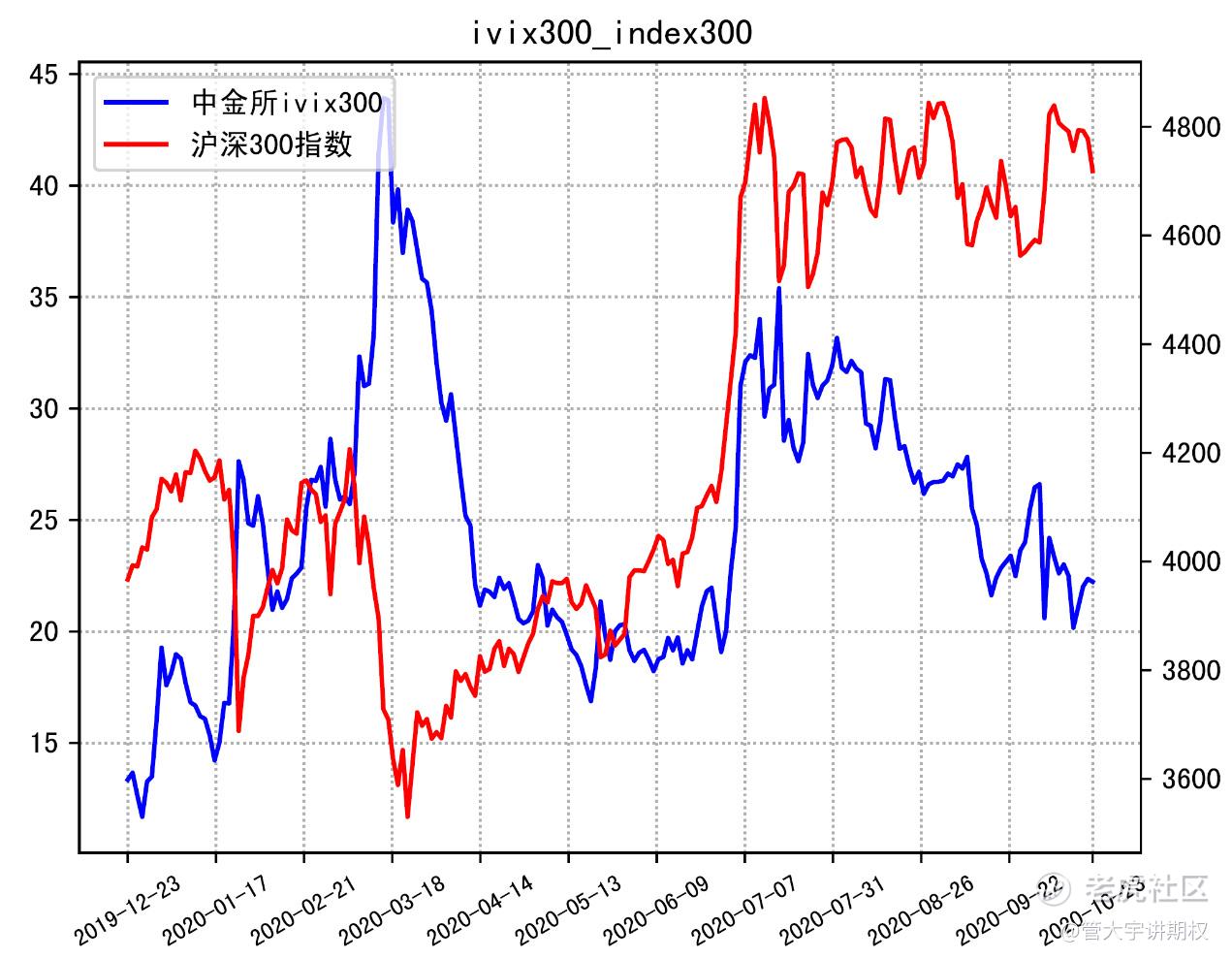

为了方便大家参考,我们会把跟踪计算的50/300期权的iViX未来波动率指数给大家在公众号发布并每周定期更新。

波动率指数可以跟踪指数期权的隐含波动率,反映的是投资者对未来一段时间对应标的波动率的预期。1993年,芝加哥期权交易所(CBOE)推出了波动率指数,也就是VIX,其目的是用来跟踪标普100指数期权的隐含波动率。2003年,CBOE将VIX的标的从标普100指数改为了标普500指数。未来波动率指数主要借鉴CBOE的VIX指数计算方法,分别跟踪了目前市场在交易的上交所50ETF期权,300ETF期权,中金所300指数期权和深交所300ETF期权。

这是50/300的ETF/股指期权从300期权上市以来到周五的iViX未来波动率指数的走势。

近一个月波动率先涨后跌,总体还是低位震荡。

风险提示:本文所有内容不构成任何交易指引性建议,亦非业绩展示,仅供学习交流参考,投资者需独立承担自己投资决策的结果。

精彩评论