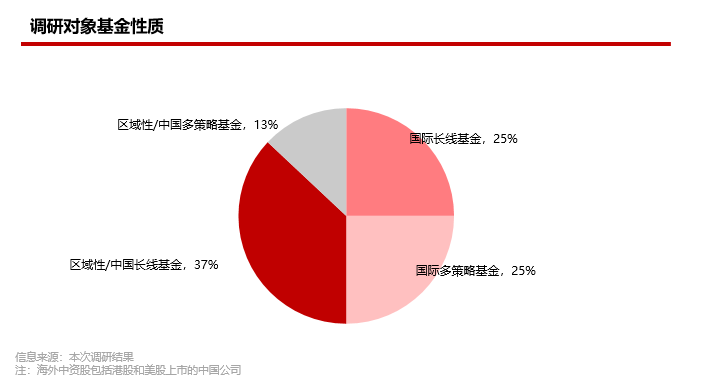

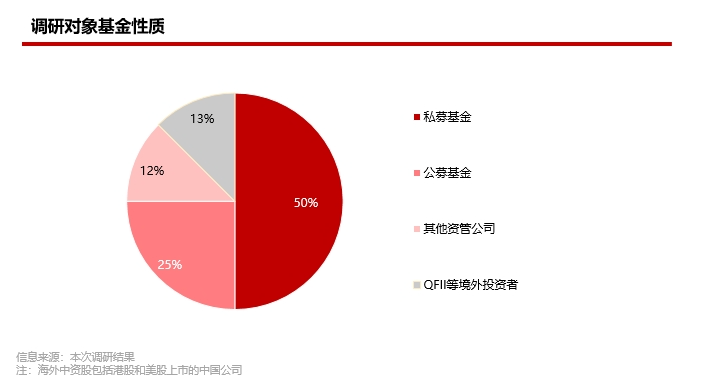

针对海外中资股,我们设置了10余个问题调研了多位香港及海外的二级市场专业投资者,将大家的多元化观点和见解整理如下:

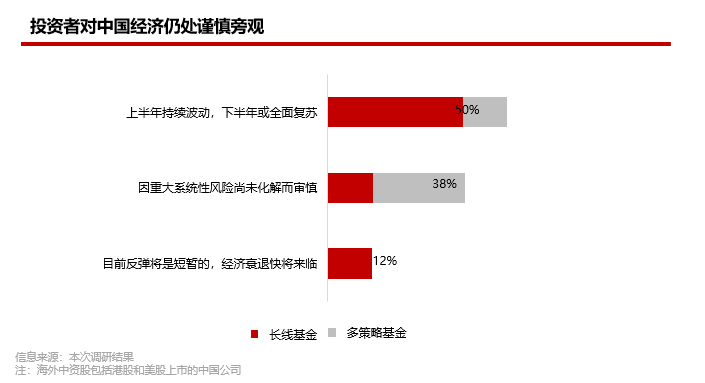

50%的调研对象表示上半年仍会较为波动,下半年或将看到复苏;

38%的调研对象仍较为谨慎,认为系统性风险仍然未能解决;

12%的调研对象认为或有经济衰退风险。

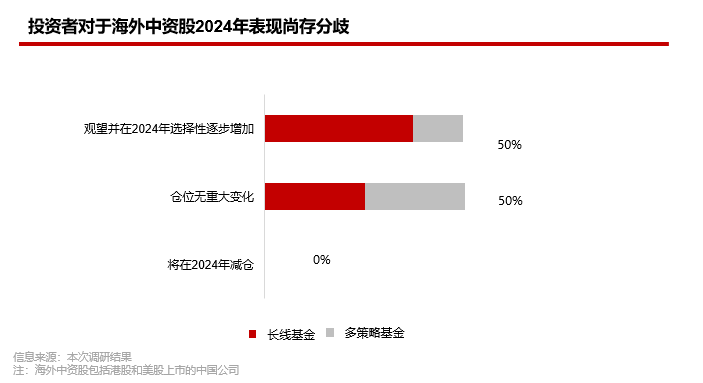

持仓:一半投资者仍将保持现有仓位,另一半的投资者则持观望态度,或在2024年谨慎加仓;

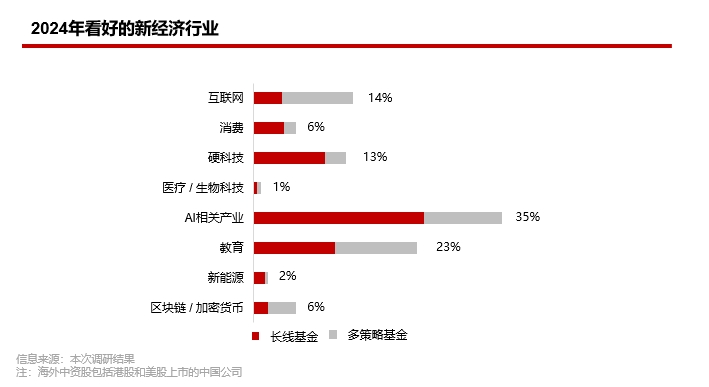

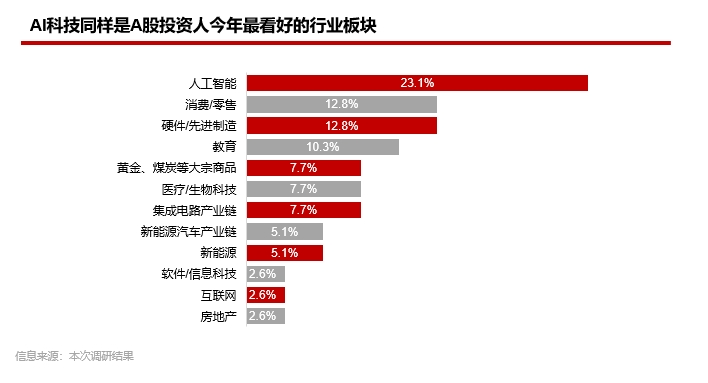

行业选择:大部分投资者认为人工智能仍将跑赢大盘,其次是教育、互联网和硬科技;

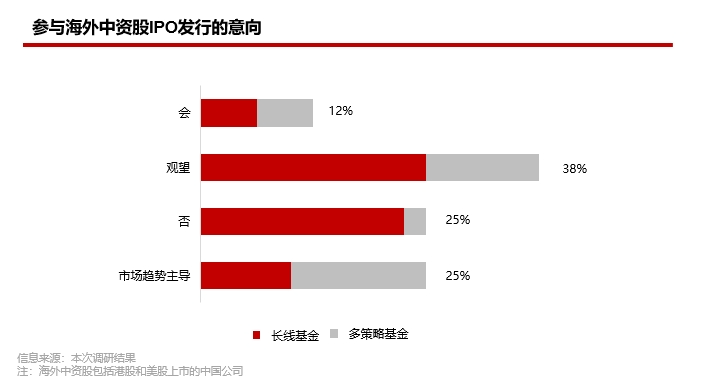

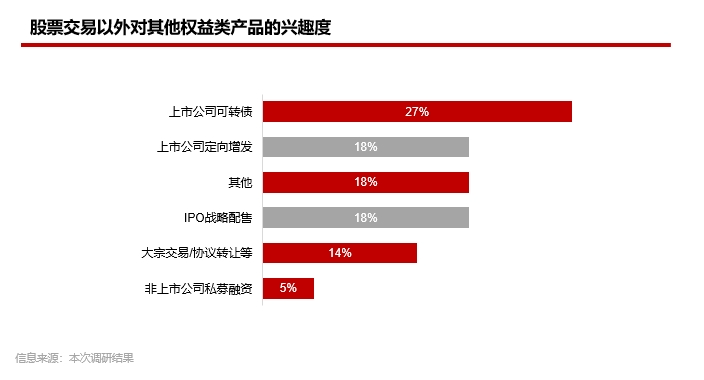

海外中资股上市/再融资,调研对象认为:

美股IPO环境相较港股IPO环境更加乐观;

对IPO产品仍谨慎但会关注,或选择性地参与一些确定性高的项目;

此外,投资者将更加关注再融资及大宗交易的机会,倾向于带有结构的融资方式。

标的基本面:投资者更青睐于具有高度竞争壁垒和强劲的收入/盈利增长潜力的公司。

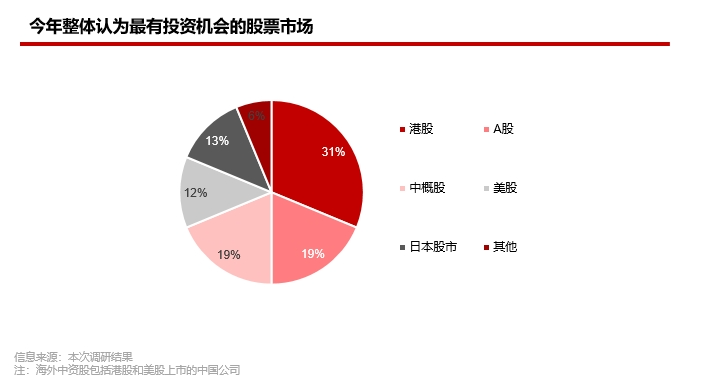

投资者对海外中资股仍谨慎,基于下半年经济数据改善幅度谨慎加仓。

投资者风险偏好维持低位,对海外中资股IPO整体持观望态度,对二级市场AI科技相关企业最为看好。

针对A股,我们同样设置了10余个问题调研了多位内地的二级市场基金经理,将大家的多元化观点和见解整理如下:

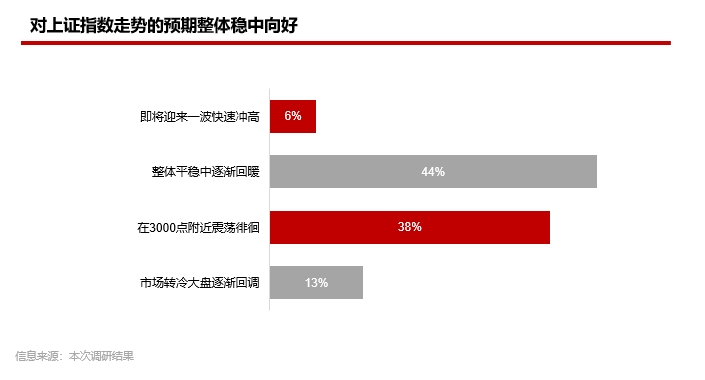

44%的调研对象认为大盘会在平稳中逐步回暖走高;

38%的调研对象认为今年仍会在3000点左右展开“拉锯战、保卫战”;

对于大盘再掉头向下跌至2800点甚至更低的可能性普遍认为非常低。

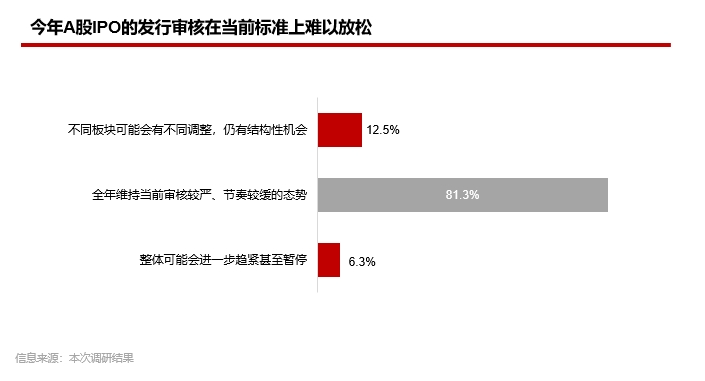

超过80%的调研对象认为今年A股IPO的发行审核将维持当下较严格的标准和门槛,节奏也将保持当前较缓的状态;

这一观点与近期证监会和交易所等部门制定出台一揽子落实最新“国九条”政策的制度规则中,拟适度提高主板、创业板上市财务指标等重点要求相印证,企业想要成功实现A股IPO,在中短期内将变得更加困难。

A股投资者今年明显更关注主板市场,对大盘指数的预期稳中向好,同时今年最看好的行业板块也是人工智能。

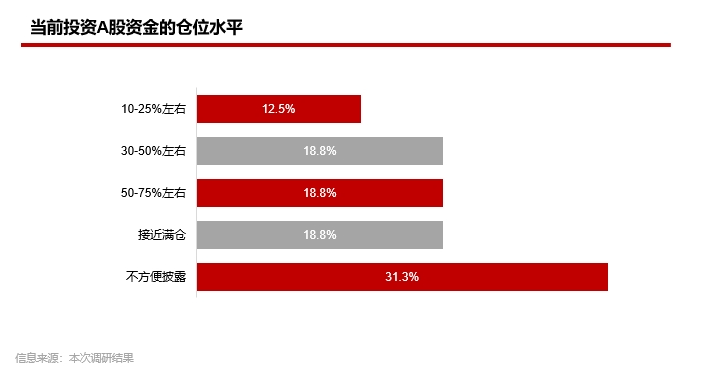

A股投资者普遍认为今年IPO发行审核将维持当前较严的趋势;自身的仓位也会以稳健为主灵活调整。

如对更多赛道信息感兴趣,可发邮件至FSG@huaxing.com获取完整版报告

免责声明

本文由华兴泛亚投资顾问(北京)有限公司(连同其关联公司,统称“华兴资本”)编写,为华兴资本《CR Index - 华兴一级市场温度指数报告》的调研结果整理,谨供接收方作参考用途,并非作为也不不应被视为在任何地区对任何证券的研究报告,并非作为也不应被视为出售或购买或认购证券的邀请或向任何特定人士作出邀请。本文没有把接收方的投资目标、财务状况或特殊需求考虑进去。接收方不应仅依靠本文,而应按照自己的判断作出投资决定,并在作出任何投资行动前,咨询专业意见。

本文所载资料的来源皆被华兴资本认为可靠,但华兴资本概不担保本文所含信息的准确性、完整性或新近度。本文所载的见解、分析、预测、推断和期望均截至本文的发表日期,且可能在未经事先通知的情况下调整。华兴资本与本文所提及的公司之间可能存在或寻求业务关系,因此,接收方请知悉可能存在的影响本文客观性的利益冲突。华兴资本不对因使用本文而承受的直接或间接损失承担任何责任。本文受到版权和资料全面保护。华兴资本保留一切权利。

精彩评论