上周五,“一年十倍股”超微电脑 (SMCI)大幅下跌超23%,创两个多月新低。伴随着还有英伟达下跌10%,引起了AI的恐慌抛售。

熟悉超微电脑的投资者都知道,超威电脑主要提供数据中心的整套机架解决方案,包括服务器、主板、机箱、网络卡、交换机等。公司与英伟达、AMD等AI芯片公司紧密合作,为用户提供从芯片到完整AI服务器的方案。公司主要客户包括OpenAI、谷歌、微软、Meta等大型科技公司。

近年来,超微电脑的股价更是迅速飙涨,主要原因在于市场对其服务器(AI芯片的基础设施)的强劲需求。对于超微来说,谁赢得人工智能竞赛并不重要。因为如果你购买人工智能芯片,无论是从英伟达还是其他公司购入,你都需要接入并冷却芯片——这便是超微的用武之地。

作为2022年和2023年表现最亮眼的科技股之一,去年暴涨246%,前年涨幅也高达87%。超微周五的暴跌,使其成为当日标普500指数成分股中跌幅最大的公司,该公司上个月刚刚加入标普500指数。然而超微也拖垮了包括英伟达在内的一众科技股,芯片半导体巨头集体遭遇前所未有的大跌。

去年8月,超微单日暴跌超23%,带崩整个芯片半导体板块,也拖累了英伟达当日大跌近5%。

没想到,同样的事情如今再次上演。

作为当前美股势头最猛的重磅板块,它们的大跌严重影响了市场情绪,拖累其他行业跟着下跌。

前不久还在不断创新高,为什么就大变脸了?

那这个赛道还有戏吗?超微电脑还值得投入吗?

风雨欲来?

有人说昨晚这一轮AI巨头大跌潮是有英伟达带崩的,也有人说是大妖股超微电脑惹的祸,但其实这是一场“没有一片雪花是无辜的雪崩”。

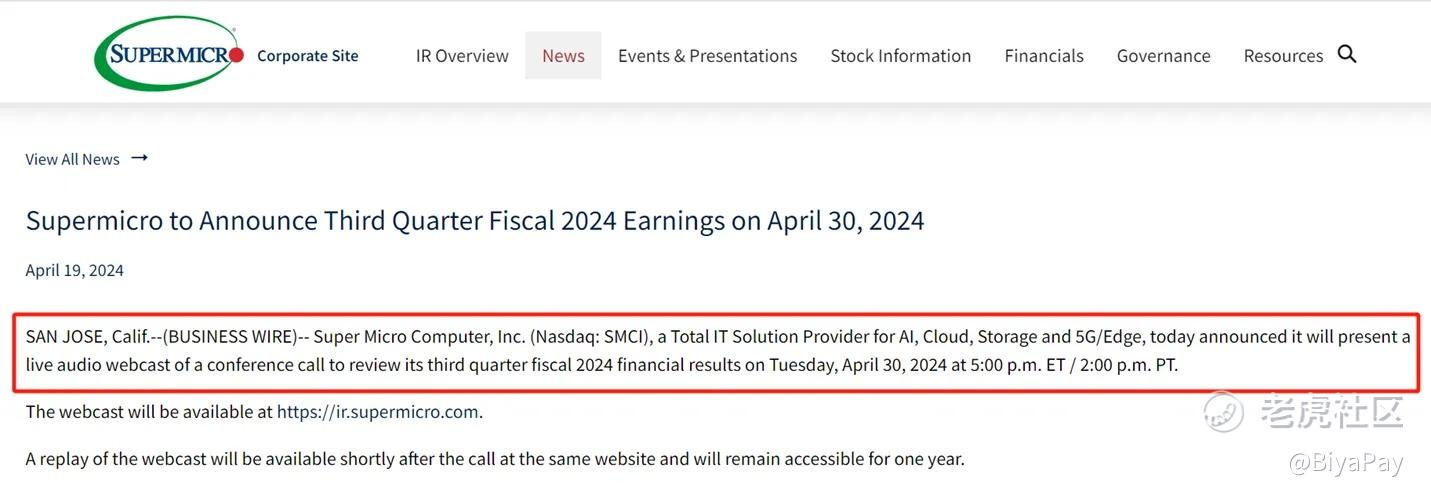

4月19日,超微电脑宣布,将在2024年4月30日星期二公布2024财年第三季度财报,将于美国东部时间下午5:00召开电话会议。除此之外并未给出更多的财报细节。

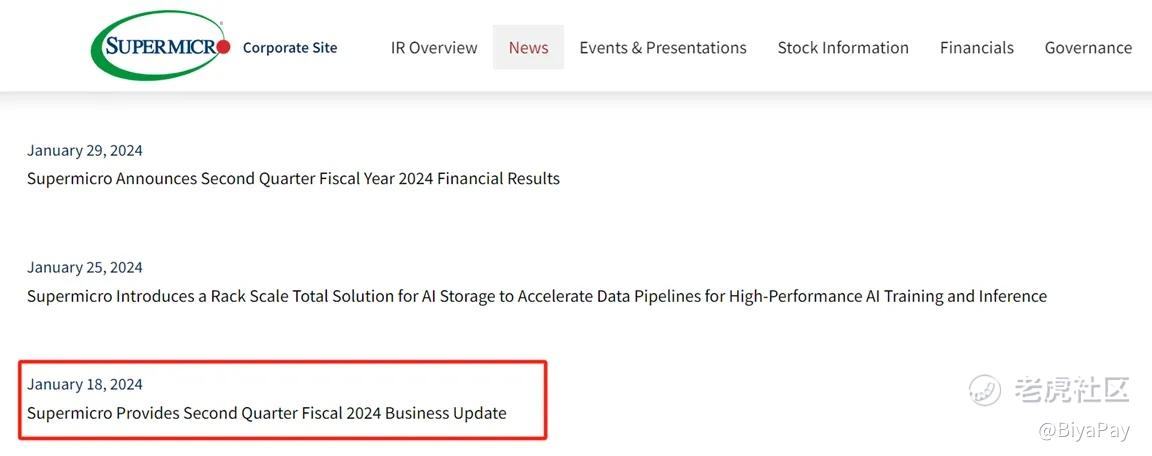

但近几个季度以来,超微电脑都会预先披露自家亮眼的销售及利润表现。例如今年1月,该公司便在公布正式财报数据前11天,就对外披露了2024财年第二季度的初步业绩表现。

然而,此番超微电脑打破之前的惯例,有分析师指出,其没有给出积极的预先声明,也没有披露重要的AI数据,这极大可能被视作一个负面信号。甚至还有分析师指出,超微电脑没有按惯例发布初步营收报告,可能意味着其季度业绩弱于预期。由此,便引发投资者担心其业绩不好看,以至于不敢提前报喜,所以投资者疯狂减持该股。

其实超微还有另一个引发崩盘的导火索。

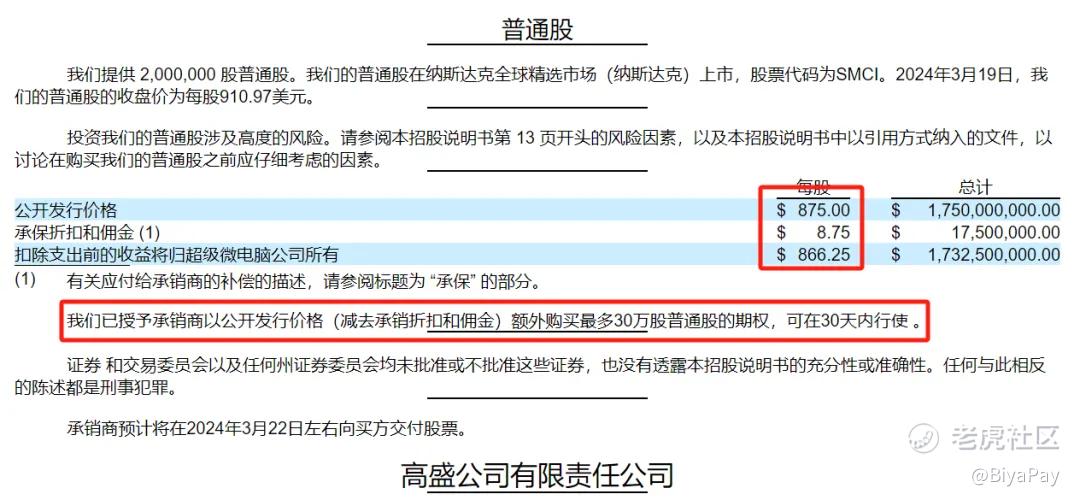

在一个月之前,超微向机构发行一笔规模17.5亿的新股,发行价875美元/股,同时还授予承销商以这个发行价格(减去承销折扣和佣金)额外购买最多30万股普通股的期权,可在30天内行使。

但一个月后的今天,机构并没有行使这笔期权。这就导致了投资者更加笃定机构对超微目前估值的不认可。

两个利空事件恰好都碰在了一起,双重暴击之下,超微电脑倒得彻底。

作为投资者,该怎么看待“最牛AI股”超微电脑是否值得继续投入?

小编想使用CANSLIM法则给大家分析一下。

CANSLIM法则是美国投资家威廉-欧奈尔的投资策略体系。该法则认为,所有的历史牛股在暴涨之前会呈现出七个特征,即C--可观或者加速增长的每股收益和每股销售收入、A--年度收益增长率、N--创新,新公司、新产品、新管理层等、S--市场需求,L--行业龙头,I--机构投资者的认同度和M--市场走势,代表择时,简称CANSLIM。

迄今为止,超微电脑已累计上涨近300%,持股者已经赚得盆满钵满。尽管如此,如果投资者以CANSLIM法则来衡量,该股涨势或许远不止于此。

那超微电脑是否满足CANSLIM标准?

首先,以C特征衡量,超微电脑属于收益强劲且不断增长的公司。

最近公布的财报显示,超微电脑盈利增长异常强劲。从年度数据可以看到,该公司每股收益同比增长逾118.2%(2022年为5.54美元,2023年为12.09美元)。如果以季度衡量,该公司截至12月的季度基本每股收益则达到5.47美元,较上年同期(3.31美元)增长65.3%。

虽然下一季度,每股收益预计在5.40美元至5.55美元之间,以中位数计算仅增长0.1%。但考虑到人工智能市场的整体增长,最终结果依然有很大的可能性高于预期。最重要的是,该公司有实现超预期业绩的历史。

超微电脑也满足A特征,营收实现显著增长。

该公司的财报显示,2023年营收同比增长29.9%(2023年为92.528亿美元,2022年为71.135亿美元),按季度算则增长103.2%(截至2023月12月的季度为36.649亿美元,而上年同期为18.032亿美元)。

展望下一季度,该公司预计净销售额将在37亿至41亿美元(中值为39亿美元),较第一季度增长约6.5%,同比增幅则高达204%(上年同期为12.833亿美元)

同样地,超微电脑也符合N标准。

英伟达(NVDA)全球合作伙伴副总裁Kevin Connors此前谈到了该公司首款数据中心GPU的推出,其中提到超微电脑是主要合作伙伴之一,两家公司共同开发了一个工作系统。根据Kevin的说法,双方关系依然“牢固”。

超微电脑在最新一季度财报中提供了这种紧密关系的证据,其中指出“与NVIDIA GH200 Grace Hopper和Grace Superchips的持续开发使其能够占据市场领先地位。”

此外超微电脑已与英特尔(INTC)和AMD(AMD)建立了牢固的关系。值得一提的是,该公司正在开发“NVIDIA H200/B100、AMD MI300X和Intel Gaudi3的下一代AI设计”。

S,即需求方面,超微电脑无疑拥有强劲的市场需求。

当前节点下,人工智能在许多方面的应用推动着对数据中心GPU的需求。相关报告称,到2034年,数据中心GPU需求的年复合增长率将达到32.2%。

由于超微电脑与市场领导者建立了良好的联系,因此有理由预计该公司的增长轨迹将与英伟达相一致。此外,正如季度财报中所暗示的,由于与GPU行业的其他两家参与者的联系,该公司有望获得额外的业务。最重要的是,季度财报中展示的营收增长表明了对该公司产品的强劲需求。

L,即市场领导能力。

据超微电脑的网站介绍,Charles Liang于1993年创立了该公司,并一直担任总裁、首席执行官和董事会主席。对投资者而言,这可以说是一个极好的加分项。另外,还有其他知名人士在该公司工作了很长时间,例如Wally Liaw。从事该行业30多年,Liang和Liaw对该行业了如指掌。显然,两人都是该行业的资深人士,并且已经证明了他们检测变化风向的能力,正如超微电脑目前在该行业的地位所证明的那样。

最后一点,内部人士大量持有股票总是一个有利的信号。就超微电脑而言,内部人士持有33.09%的流通股。

在I方面,机构投资者也对超微电脑给予了认同。

据估计,机构投资者持有超微电脑约62.14%的股份。这意味着该公司的很大一部分所有权来自投资机构、养老基金和对冲基金等实体。

提振该股的还不止于此本月初,标普道琼斯指数公司宣布,将超微电脑纳入标普500指数,这一变化将在3月18日周一开盘前生效。

还应该注意的是,散户投资者持有该股股份比例依然很低,仅4.77%。

最后,从M,即市场表现来说,超微电脑所处的行业依然健康。

有无数的估计表明,人工智能在许多行业的应用将大幅增长。超微电脑的产出在未来很长一段时间内仍将持续增长,这一点无需进一步解释。正如英伟达CEO黄仁勋所说,人工智能正处于一个转折点,也就是说,在他看来,从这一刻开始,企业将以更快的速度采用人工智能工具。

超微电脑估值是值得投资者考虑

虽然超微电脑在许多估值方面的指标确实让投资者犹豫,但事实上有其他相当多的数据支持着该公司。

其中一个比率是债务权益比,仅为12.2%。极低的负债率表明,该公司财务状况良好,未来将能够扩大生产和研发,并有望为股东带来回报。

最后,一个值得关注的比率是市售率。该比率表示投资者为公司每一美元的销售额支付的金额。一般来说,较低的数字意味着该公司的价值被低估。这是因为这表明投资者为每一美元的销售支付的价格较低,这可能意味着买入机会。毕竟超微电脑比英伟达更便宜。

同时投资者可以根据自己的投资策略,定期监控该股票是否存在风险,例如目前该股的市盈率远高于行业中位数23.12和该股5年平均水平15.77。而且超微电脑被纳入标普500指数的消息已经公布了一段时间,不少投资者和机构都认为利好因素已经被充分消化。

不过,如果坚守以CANSLIM法则选股,即投资高增长的股票,并在见顶时卖出,那么,相信在人工智能达到饱和点之前,超微电脑还有很大的上行空间。

最后,祝大家早日暴富~

精彩评论