各位读者好,我是villike,很高兴见到各位。

开始正文前,如果你没看过下面这篇文章,请务必看看,里面清楚地介绍了:这个号是干什么的、读者能从这里获得什么、不能获得什么。

给我所有读者的一封信

给我所有读者的一封信(语音版)

我的第一本书已经悄咪咪地出版了,哈哈~

我不求这本书“大卖”,但我希望她能持久存在,因为内容绝对是价值连城,这篇文章里有介绍和购买链接:villike的第一本书,要出版啦!或者直接拉到文末,点击左下角的“阅读原文”,那里我放了京东的购买链接。

这篇文章,是我对双汇发展2023年报的观察和看法,以及我下一步的交易方向。

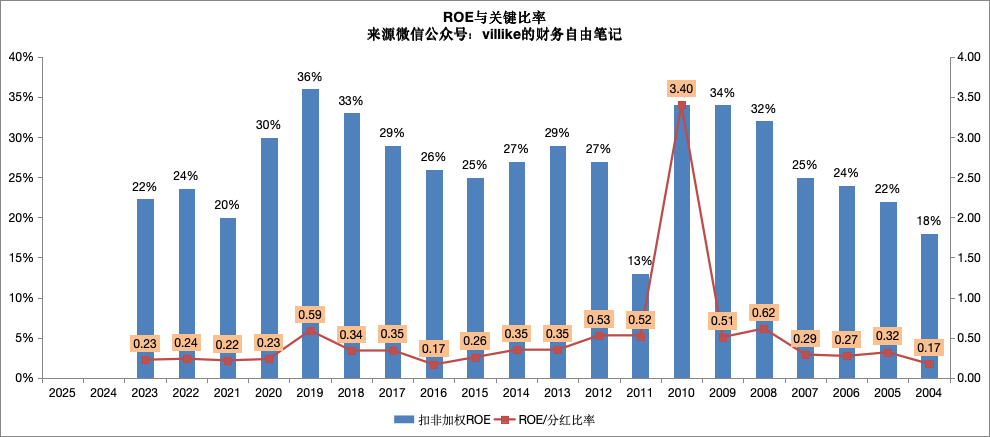

1、双汇2023年ROE是24%(图中是扣非的),分红比率基本上100%,关键比率差不多0.24,跟前面大多数年份一样,ROE达标,关键比率不达标。

2、2023年,双汇营收599,下降4%,利润47,下降9%。

营收分开来看,肉制品略有下滑,量价都差不多,冷鲜肉销量略有增长,但单价继续下滑。

由于原料降价,肉制品的毛利率有一定上升,也由于同样的原因,再加上生产量大幅上涨,冷鲜肉的毛利率也有一定上升。

运营损耗率有一定上升,除了期间费用有上涨以外,还有资产减值准备的原因,结合存货上升,管理层这操作有点像买股票补仓,账面已经亏损的情况下,还在继续加大投入,至于将来存货行情是否能够好转,我也不知道,但愿管理层的判断是对的。

3、从商业模式来看,双汇是那种不用大量投入也能持续产生现金流的生意,虽然比不上可以不断“利滚利”的生意,但营运不占用什么资金、固定资产投入不大,先款后货、产品渠道都可以、品牌有知名度,也让双汇能够年年把大多数赚的钱都分给股东。

从竞争优势来看,双汇2023年进一步加大研发投入,肉制品单价稳定,在产品上面的力量还是稳定的;经销商23000多家,增加3600多家,渠道网络在进一步发展,渠道方面的力量还在;冷鲜肉销量略有上升,单头猪出肉量稳定,中美猪肉价差还在,双汇在低成本冷鲜肉上的优势也还在。

2024年,我对双汇的判断和交易计划依然是稳定的,不会继续买入,会在股价合理时卖出,如果有进一步判断或交易,我会发文章出来。

精彩评论