各位读者好,我是villike,很高兴见到各位。

开始正文前,如果你没看过下面这篇文章,请务必看看,里面清楚地介绍了:这个号是干什么的、读者能从这里获得什么、不能获得什么。

给我所有读者的一封信

给我所有读者的一封信(语音版)

我的第一本书已经悄咪咪地出版了,哈哈~

我不求这本书“大卖”,但我希望她能持久存在,因为内容绝对是价值连城,这篇文章里有介绍和购买链接:villike的第一本书,要出版啦!或者直接拉到文末,点击左下角的“阅读原文”,那里我放了京东的购买链接。

最近已经到了每年年报密集披露的时候,刚好我最近家里和工作上都有不少事情,所以看得慢了一些,但投资不急于一时,我持有的公司年报我都会发文章出来的。

今天这篇,对万洲国际2023年业绩的情况和下一步的计划,做一个小结。

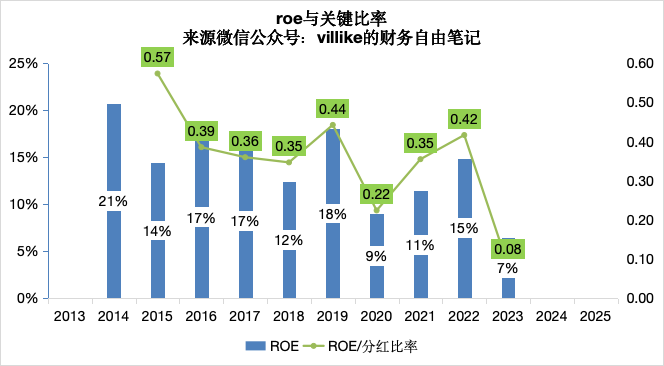

1、万洲国际不管是ROE还是关键比率,都达不到我的标准,下面有图表。

这个事情之前分析中也已经说过多次了,万洲国际本身的商业模式算不上优秀,但也算不上很烂,对于这样的公司,我愿意等一个合适的价格来卖出。

至于有人说的“时间等待成本”,这个问题对我的体系来说,是不必太担心的,在万洲国际经营不会持续恶化的前提下,这笔钱放在这家公司股票上,也可以理解为是我的可用现金的一部分,如果按照我的交易计划执行手上现金不足时,我依然会卖出万洲国际,至于到时候的股价如何,那不是我能控制的,也只能接受。

换个角度来看,万洲国际当前这个股价,我认为是没有反映公司合理价值的,你也可以把这笔投资看做一笔格雷厄姆“等待价值回归”投资方式的变形体,没有大量分散的这一风险,被万州国际本身质地尚可给部分抵消掉了。

2、2023年,万洲收入262亿美元,下降7%,归母净利润6亿美元,减少8亿,下滑57%,主要原因是美国的生猪养殖业务出现大幅亏损,相比去年多亏了6亿,而这种亏损一方面是因为大宗产品价格高、养殖成本高,另一方面,美国的猪肉需求疲软严重,猪肉价格下降了14%,这一高一低,就让美国养殖业务出现了大额亏损。

净利润下滑和中国的屠宰业务利润下滑也有关系,中国的屠宰经营利润下降了43%,也是由于需求疲软造成的下滑,中国全年猪肉价格也是下降19%。

3、从万洲国际的这个业绩变化来看,就能明显看出这个生意的许多问题,尤其是在生猪养殖这个业务上的难度,利润空间小,需求端价格不具有控制力,生产周期长,某种程度上和房地产开发有点相像,在上行周期赚很多,遇到经济不好的时候,也真是没办法.

从竞争优势的角度来看,万洲国际的品牌肉制品和冷鲜肉成本优势还在,前者体现在高品质、不断创新的肉制品,后者体现在规模屠宰带来的精细化分割能力和跨地域配置能力。

万洲国际这个案例,也再一次提醒我商业模式本身有多重要,如果一个商业模式本身是有明显问题的,一家公司哪怕在这个模式里具备竞争优势,这依然不是一个好生意。

万洲国际的2023年业绩就说这么多,我已经更新好卖出价格,就剩耐心等待,在合适的价格来临时卖出,有交易的时候,我再发文章出来。

我们下一篇见。

怕漏掉作者文章的话,三个步骤:

1. 点击屏幕最上方“villike的财务自由笔记”

2. 点击弹出页面右上角的“…”

(如果没关注,先点关注,再点右上角人头)

3. 点击“设为星标”,搞定

为了方便读者,我做了一些关键词自动回复,你们可以尽情在公众号后台,输入感兴趣的内容,说不定有惊喜,例如书、实盘、推荐书单、投资体系、公司名称、交易、7年20倍、估值、巴菲特、一封信、小白等。

真正的投资者,都希望佣金越低越好,时间越长效果越明显,后台回复开户,有和villike合作的低佣金开户途径。

精彩评论