乙肝这个病大家都很熟悉,流传范围非常广,目前又无法根治,更多的还是使用疫苗预防为主,今天要介绍的小医药公司就是做乙肝疫苗的。

公司简介

德纳维制药$(DVAX)$创立于1996年,从事新型疫苗与治疗的研究及开发,目标主要集中在疫苗佐剂、癌症免疫疗法、自体免疫性及发炎性疾病等领域。

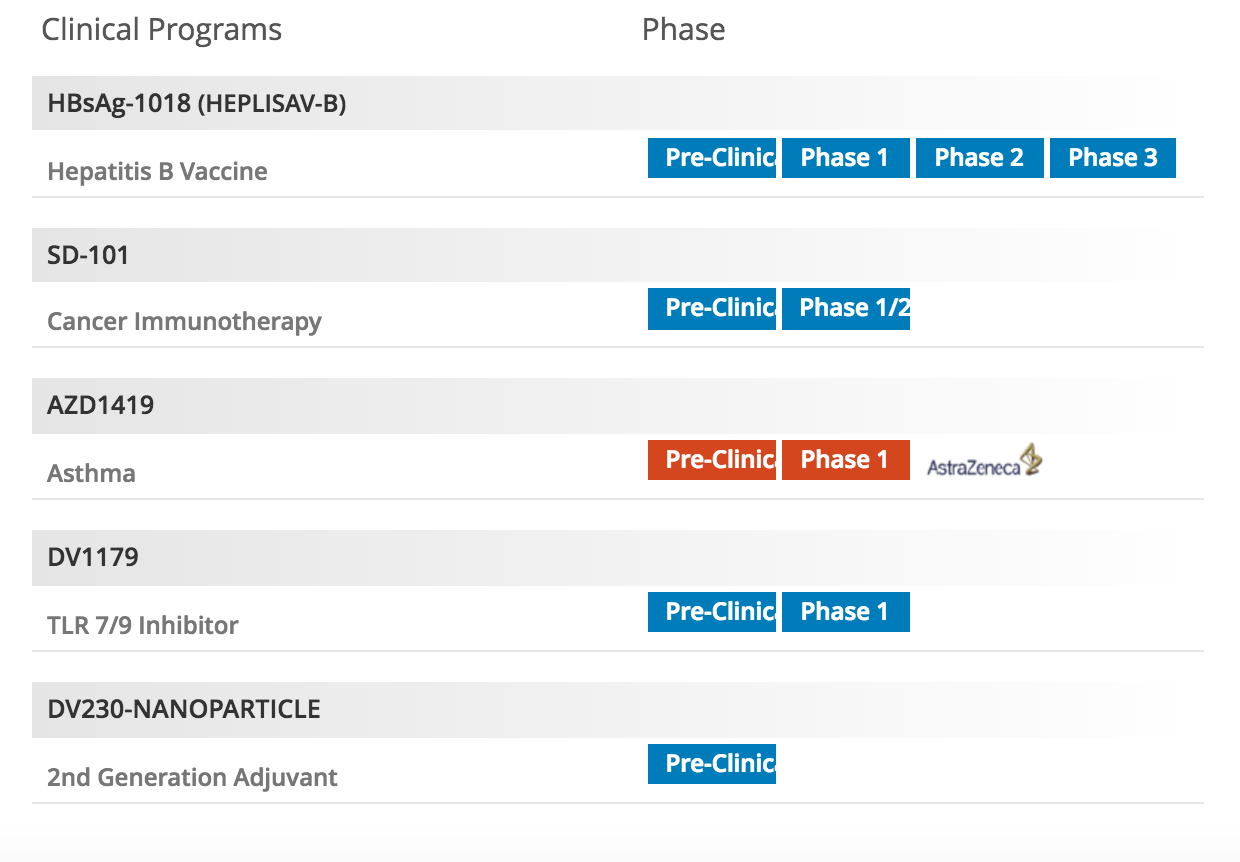

Pipeline

如图所示,很明显主打产品是HEPLISAV-B,我们就直奔主题好了:

- HEPLISAV-B是个用于成人的新型乙肝疫苗。

- 与传统的乙肝疫苗相比表现出了更强大的保护和更早的预防(18岁-70岁人群中有更高的血清乙肝病毒抗体转阳率),尤其是在免疫力较弱的人群(例如糖尿病患者、肾炎患者)中快速获得成功免疫保护。

- 更重要的是它只需在一个月内接种两次一定剂量的疫苗就能形成有效的免疫效果——传统疫苗需要6个月三次接种,导致只有54%的成年人在一年内完整地完成三个接种疗程,获得充分的保护。

- 目前美国传统乙肝疫苗市场是2.7亿美元/年,并有望达到6亿美元/年。

- 目前机构持股85%。

- CEO在今年5月底买入$4.3万的股份,两个VP分别在5月中旬和6月底买入$2万、$1.5万的股份。

- PDUFA日期是今年12月15日。

——简单来说,HEPLISAV-B是个备受看好的新药(这也是我会分享这个公司给大家的主要原因),已向FDA提出上市申请,12月15日FDA会给出评审结果。

曲折的审批过程

虽然HEPLISAV-B看数据和前景还不错,但是它的审批过程很艰辛:

- 2013年2月,FDA给了它的初次申请一个CRL:虽然认可其疗效高出当前标准疗法,但认为长期安全数据不够充分,要求补充额外数据,导致股价大跌(事件有争议,阴谋论者认为当时的专家委员会倾向GSK的利益,后者生产的Engerix-B是已上市的常见乙肝疫苗)。

- 随后德纳维开启新的III期试验以期获取足够的安全数据。

- 2016年1月,德纳维宣布III期试验达到了共同联合终点,包括安全性终点,股价大涨。这次的试验纳入了14,238-10,038例HEPLISAV-B受试者和4,200名Engerix-B受试者的安全性数据。

- 2016年3月,德纳维重新提交申请,PDUFA日期为9月15日。

- 2016年4月,德纳维提交个别试验数据集,导致FDA推迟PDUFA日期到12月15日,股价大跌。

- 2016年8月,德纳维宣布疫苗和相关生物产品咨询专家委员会将在11月16日召开会议,讨论HEPLISAV-B的申请。

- 2016年9月2日,FDA取消了该专家委员会会议,理由是“为了有更多的时间审查和解决一些悬而未决的事情”,市场担心PDUFA日期又被推迟,股价大跌。

- 2016年9月4日,德纳维宣布在和FDA交流后,FDA表示PDUFA日期不变,其余相关问题将由德纳维和审查小组之间通过正常流程来解决。德纳维保证将和FDA更好的沟通,以便使FDA尽快完成审查。

*PDUFA日期:FDA给出审评意见的最后期限。

*专家委员会会议:相关专家讨论新药申请,最后以投票制表明委员会是否建议FDA通过这个新药。虽然只有建议权,但因为大部分情况下FDA会采纳建议,所以一般被视作FDA审批前的彩排。

总结

看数据是比较坚实的,但是申请过程的波折却带来很多(目前为止都没有解决的)困惑和疑问,以至于有阴谋论者认为这是有利益冲突的大公司插手导致的,所以最近股价徘徊于低位。

不过PDUFA日期毕竟还是保持在了12月15日,也就是说依然有可能在17年上市。

财务方面没有大问题:没有长期债务,截至16年6月30日持有现金和有价证券共1.39亿美元,可以支撑公司运营到2017年Q2。

市场分歧比较大:一部分人认为不管怎么说试验数据良好,FDA总会让它通过的,低价是上车的机会。另一部分人认为取消专家委员会会议始终是个大的风险,没准FDA还是会推迟PDUFA日期,甚至又一次要求德纳维补充数据。

个人看法是值得观察,但需要等待更多的消息,毕竟离12月还有这么久的时间——所以虎友们如果有相关信息还请不吝分享。

风险提示

小药股风险大,请不要全仓突进,同时做好对冲保护!

短期来看,一次良好的实验数据(或FDA通过新药申请)可能让股价一夜翻倍,但一次不达预期的实验数据(或FDA拒绝申请)也会让股价暴跌30%-80%。而数据到底好不好、申请到底能不能过很多时候不可预知,我尽量分享一些可能性高的小药股给大家,但是可能性高不等于100%,这点请务必注意。

长期来看,即使新药成功上市,小药股能否继续上涨也要看商业化道路走得好不好,所以如果想要长期持有某个小药股还需要做更多的基本面调查,这点也请大家留心。

以上只是资料汇总,不构成买卖建议,我本人目前也没有持仓。

#该吃药了#

精彩评论