3月28日,快狗打车(02246.HK)发布了2023年财报,总的来说,对于习惯了追逐高增长的投资者而言,快狗打车此次表现固然称不上惊艳,但基本盘仍然稳健、海外业务布局进程的加快、经营效率的提升、减亏成效都有直观体现。

延续大幅减亏趋势

上市至今,头顶“同城货运第一股”光环的快狗打车股价表现并不理想。整体看下来,由于一系列内外因素,导致公司股价走到历史低位:一方面这与港股在美元加息流动性减少后的市场大环境不佳有关;另一方面是基于快狗打车此前业绩表现,市场对其短期盈利信心不大,一些股东甚至开始“减持”;最后是估值逻辑,这也与市场对公司所处赛道和业务模式的理解存在一定偏差有关,并不理解其亏损及其背后原因。

然而,随着快狗打车最新财报的发布,这对于资本市场而言,无疑释放出一个积极的信号——快狗打车净亏损大幅缩窄后,离盈利正渐行渐近。可以说,这里面兼具短期业绩增长逻辑和长期价值成长逻辑。

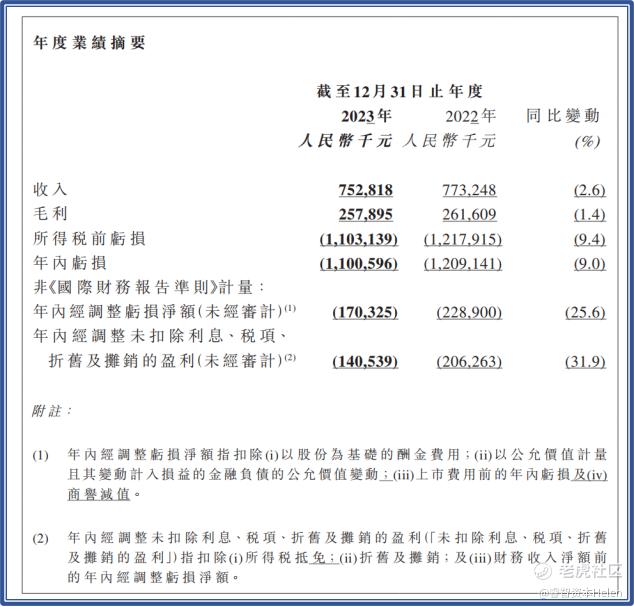

首先,我们根据招股书和年报过往业绩期表现,快狗打车营收从2018年的4.53亿元增长到2023年的7.53亿元。虽然今年营收同比略有下跌,但这也是在退出“补贴战”,大幅减少营销费用后,快狗打车仍能能够保持营收基本盘。

随着疫后经济和消费的改善,同城货运需求快速反弹,相信后续营收有着极其确定的增长性。

其次,快狗打车经调整净亏损大幅收窄,走向盈利在望。2023年,经调整净亏损由2022年同期的2.29亿元降至1.70亿元,同比收窄25.6%。这已经是快狗打车连续三年取得经调整净亏损收窄。

2023年报显示,去年快狗打车销售及营销费用一行支出2.04亿元,同比下降36.4%。此外,“一般及行政费用”也下降66.0%,降成增效成效显著。

快狗打车走出盈利困境的挑战,很大程度上在于平台用户补贴与营收增长之间取得最佳平衡。而如何在面临诸多挑战的情况下,寻找到切实的发展方式,实现业绩的突破,从过去追求快速扩张的模式转向更加注重可持续发展的路径?

大体来说,快狗打车减亏趋势显著,叠加今年经济复苏,消费回暖,快狗打车或有望进一步走向或接近盈利。若以发展和变化的眼光去看待业绩因素,2023年的亏损数字中,很大一部分并不是由于经营质量下滑导致,而是属于互联网企业的“战略性亏损”。

最后,从估值上来看,考虑到快狗打车业务模式,若采用PS估值法,可以看到公司目前市值对应为1.79亿港元,对应市销率仅为0.23倍。结合行业龙头满帮在美股市场市销率7.07倍,可见,快狗打车的估值应该在57亿港币左右,当前市值呈现较明显的低估。

因此,综合短期的估值和长期的业绩实现度来看,快狗打车所处的优质赛道,以及自身业务发展的潜力尤其是伴随业绩不断释放,公司的长期价值不容小觑,而估值回归也将只是时间问题。

战略性亏损为中长期成长蓄势

巴菲特投资理念常常强调的是寻找长长的坡,厚厚的雪,才能像滚雪球一般越滚越大。

要说同城货运行业,可谓是一个不可多得的数万亿市场规模级别的黄金赛道。据弗若斯特沙利文报告,按交易总额算,中国内地同城物流预计到2025年将超过2万亿元。另一方面,中国同城货运的TOP10市场占有率仅有3.5%。同城货运赛道有望以超高的行业集中度和广阔的市场规模,孵化大市值企业。

2018年-2023年,快狗打车在过去六年时间累计亏损超50亿元。连年亏损,这与快狗打车持续大额投入快速抢占市场,在下沉市场与同业竞争对手短兵相接有较大关系。对快狗打车来说,这既是公司起跳前的深蹲,也是成蝶前的化茧阶段。

对于这种亏损,资本市场一般将这种情况称之为“战略性亏损”。一般来说,战略性亏损常见于互联网公司。这些企业在发展初期必须加大战略投入,提升核心竞争力,构筑平台护城河,以获取长期、健康、可持续发展的动力。前期赔钱,后期赚钱,几乎成为了很多大型互联网公司的必由之路,其背后的深层次逻辑在于“市场投入有一定的回报周期”。

快狗打车有望迎来“深蹲”后的起跳

在疫情、通胀、俄乌战争、经济增长放缓等事情的综合作用下,如何韧性穿越周期,实现向上生长,这是所有市场主体都必须面对的课题。而从长期看,在经历了早期的粗放体量扩张,同城货运市场从无序价格竞争,向有序服务与可持续增长转变是大趋势。

在快狗打车发布的财报里,笔者似乎可以看到公司穿越行业周期的路径。

1)对同城货运平台,用户、司机、平台是一个互利共生的关系,如何构建一个和谐生态体系,是健康良性发展的基线。当同行在打补贴战时,快狗打车已在做产业链的纵向布局,经过几年时间的发展,不仅仅完成了“从0到1”的探索过程,还进一步增强了用户黏性及其生态圈。

快狗打车一直坚持让服务走在了前面,相信只有好的服务才能最终赢得客户的认可。快狗打车在2023年积极落实交通部关于降低过高抽成的要求,将抽佣上限承诺再次下调2个百分点,即从18%将至16%。同时,通过多种形式的司机奖励和补贴,确保司机师傅们获得合理稳定的收入。近日,快狗打车还宣布下调北京地区抽佣上限至10%,提高司机收入水平。

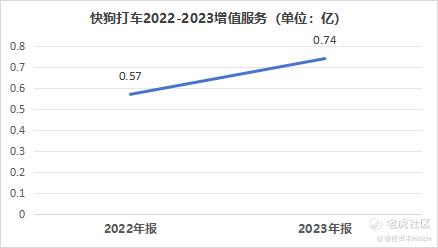

2)多元布局韧性向上,迎多重发展契机。最新2023年报还显示,2023年快狗打车增值服务的收入为0.74亿,同比增长29.4%,占同年总收入的9.8%。快狗打车在中国内地通过与汽车制造商、车队运营商和其他合作伙伴合作,探索汽车经销服务的新业务线,促成的电动车销售量同比增加12.9%。

而香港及海外市场,快狗打车的增值服务收入较2022年增加64.9%。特别是在新加坡,整体销售量在2023年增长38.0%,企业客户销售量增长59.0%。这也折射出的海外市场想象空间值得期待。

3)从长远视角来看,公司的布局在形成强韧的战略优势的同时,持续保持营收持续增长和毛利率高于30%,验证了公司的盈利能力,为其增长带来了坚实的支撑,叠加赛道超长的生命周期,显示了公司的抵御行业风险和向上成长的能力。

写在最后

随着当前一系列积极信号释放,市场已呈现出底部反转的迹象。美国降息预期增强,有望为市场注入新的流动性。投资,投的是企业的未来价值。拉长时间周期来看,企业的股价走势和一时的盈亏关系不大,而是与业务发展、战略方向、价值成长等方面相挂钩。

自2023年以来,快狗打车净亏损缩窄不断超越市场预期。但期间的股价走势却未能充分反映这一基本面的改善趋势。总的来说,快狗打车持续增长的业绩态势、估值底部的反转势头,和不断升温的市场乐观预期形成了一个正反馈循环,加速了公司基本面与估值的共振效应,市场或应当对其保持多一些关注。

精彩评论

减亏趋势显著,叠加今年经济复苏,消费回暖,谨慎乐观是可以的

感谢你给我推荐了一个优质的做空标的

底部开始放量了,开始有资金搞事情了

什么时候盈利的时候什么时候再看他的股票

一看K线就知道这是一个做空的好时机

也就是说这个时候算是价值投资的好时机