错过英伟达,没关系,因为AI要做大做强,必须依赖十几家软硬件公司一起配合,才能发挥作用,单靠英伟达是不行的。

今天的视频再次干货满满,将深入分析围绕AI周边的几家软硬件好公司,我们将从市场需求、技术创新、竞争格局等多个维度出发,全面分析这些企业的投资价值和发展前景,保证让你收获财富之余,也增长了见闻。

AI的崛起并不仅仅局限于几家龙头企业,谷歌 META 英伟达等,随着技术的不断发展和应用场景的拓宽,AI周边软硬件市场正呈现出爆发式增长的态势。

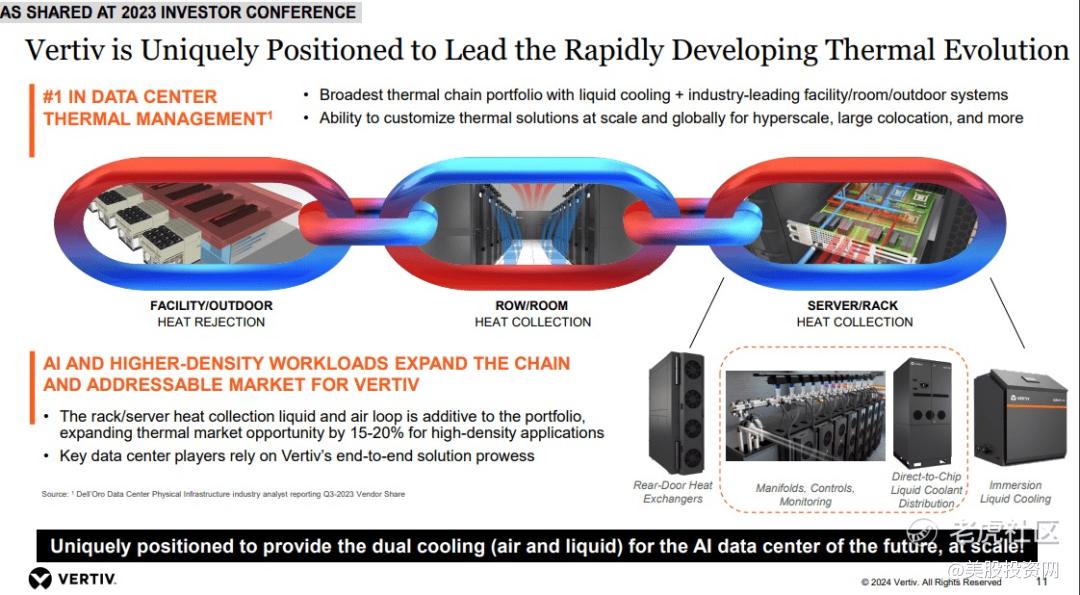

服务器冷却系统提供商$Vertiv Holdings LLC(VRT)$

它专注于为数据中心、通信网络等设施提供冷却方案。随着AI训练和推理过程需要强大的计算机,使用越来越多的AI服务器,这会导致服务器产生大量热量,如果散热不佳,服务器性能将下降,甚至可能损坏。因此,高效的冷却系统是确保AI应用稳定运行的关键。

这就是为什么我们选Vertiv的产品,因为对散热的需求急剧增加。

本周在英伟达的GTC大会上,该公司发布了最新的Blackwell GPU,这款GPU具备出色的性能,但同样伴随着更高的功耗挑战。

当CEO黄仁勋被问及关于其最新GPU日益增长的电力需求时,他表现出了充分的信心,强调电力、冷却或电力输送的需求不断增长并不会成为问题。这份信心的背后,离不开与VRT等冷却系统提供商的紧密合作。

接下来我们对VRT前景的详细分析:

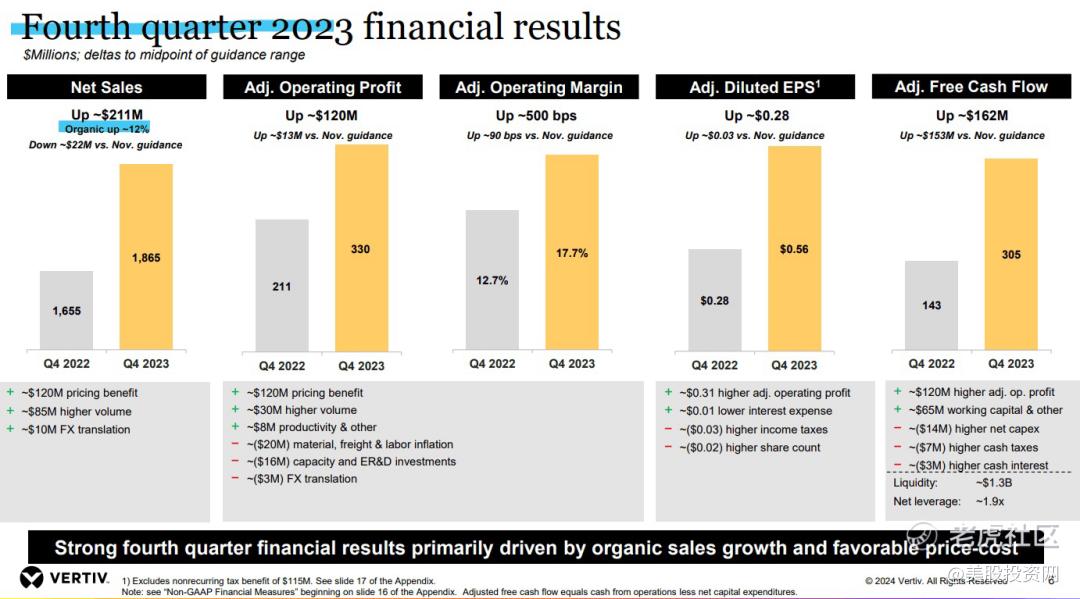

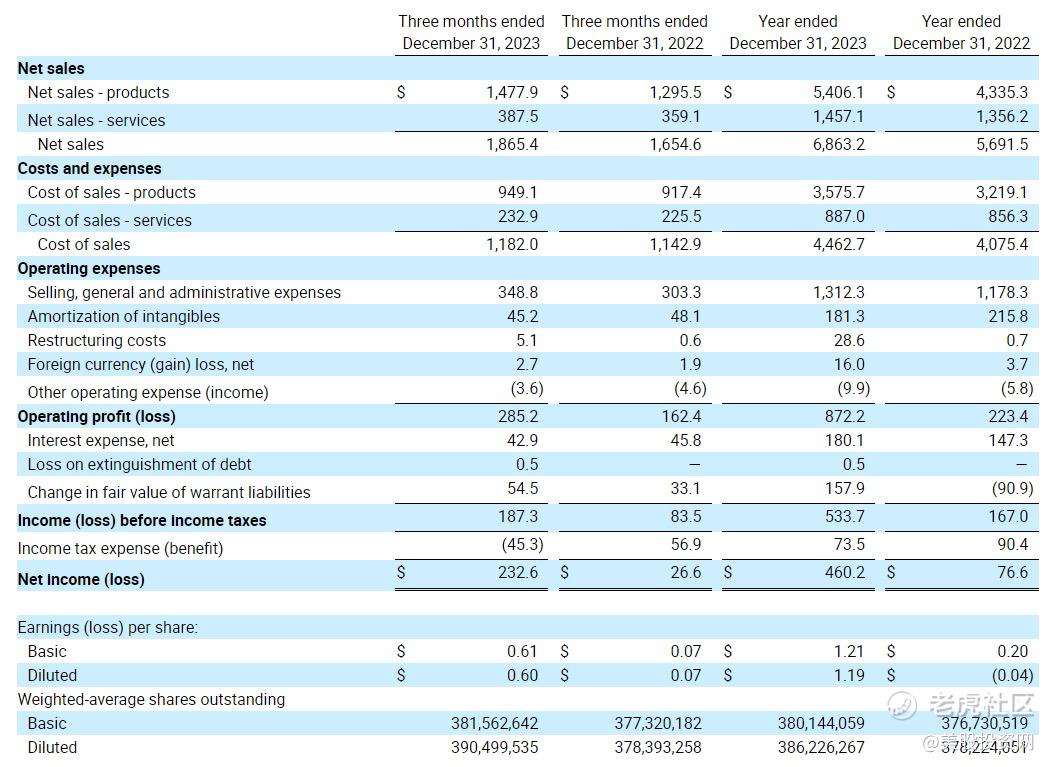

首先,VRT在2023年取得了强劲的业绩,第四季度销售额增长12%,全年订单同比增长23%。这些业绩数据表明,VRT的业务正在稳步增长,并且有能力应对市场的挑战。随着全球对数据中心解决方案的需求持续增加,VRT有望继续保持这种增长势头。

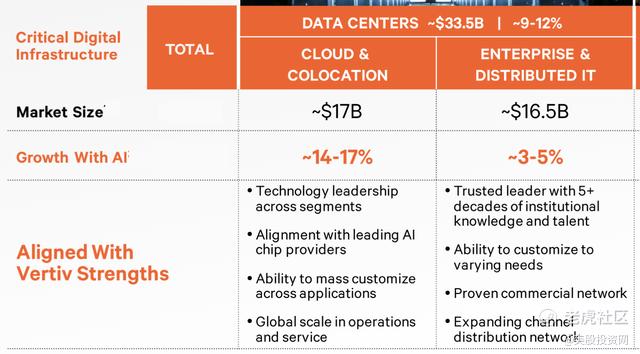

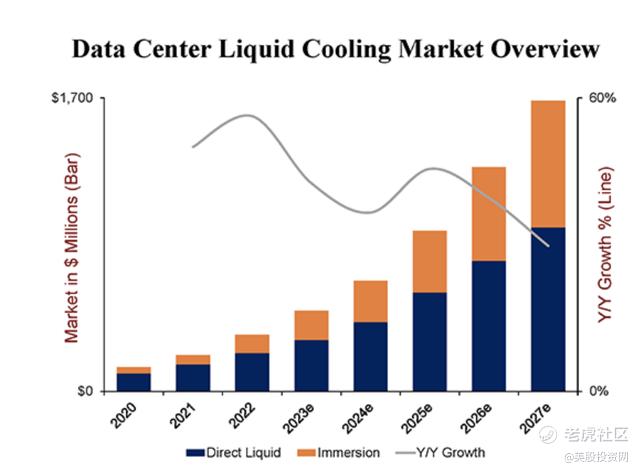

VRT是数据中心热管理领域的市场领导者。据该公司 2023 年投资者大会的报道:" 随着企业采用更多的云服务、使用AI来支持高级分析和自动决策,以及实现区.块.链和加.密.货.币应用,到 2027 年,液体冷却市场收入将接近 20 亿美元,2020 年至 2027 年的年均复合增长率为 60%。

2023 年第四季度,VRT公布了以下财务指标:

第四季度净销售额为18.65亿美元,比2022年第四季度增长 13%

第四季度订单比2022年第四季度增长 23%,2023年第四季度末的积压订单达到创纪录的55亿美元

第四季度营业利润为2.85亿美元,调整后营业利润为3.30亿美元,比2022年第四季度增长 57%

本季度的一项重要进展是 VRT收购了专注于液体冷却技术的CoolTera,这进一步巩固了VRT的护城河,并到今年年底,将液体冷却的生产规模扩大40倍以上。

本周一,VRT成为英伟达合作伙伴网络(NPN)的解决方案顾问,通过英伟达这位大哥,VRT将能够进一步拓展其业务范围,提升品牌影响力,并为客户提供更优质的解决方案。

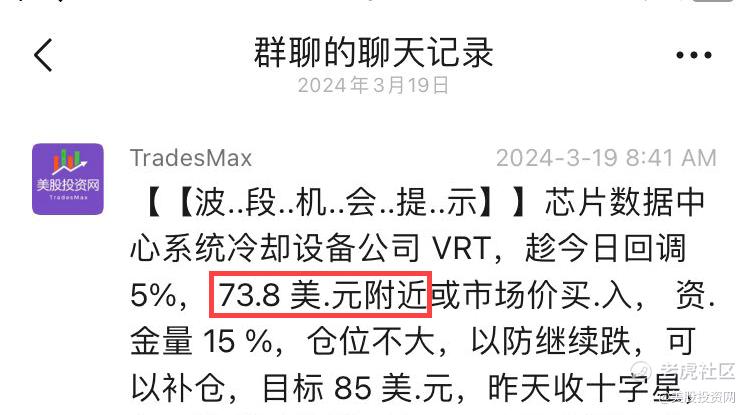

在本周二我们在半导体板块出现小幅回调的时候,抓住机会在73美元提示VIP社区,炒底 VRT。

截止当天收盘,VRT 强劲反弹,抹平全部跌幅5%。

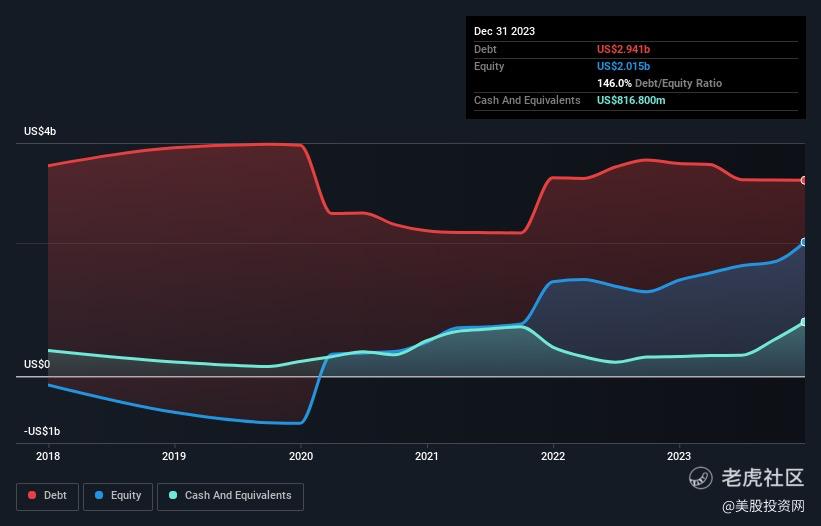

最后,说一下VRT的潜在风险,它账面上有约 20 亿美元的净债务。这并不是一个大问题,事实上,它的净杠杆率一直在大幅下降,目前是净杠杆率的 1.9 倍。VRT股票估值 -- 18 倍远期营业收入,算是行业的平均水平。

当AI需要高效地访问和处理大数据的时候,以下这些网络设备公司,就是必不可少的。

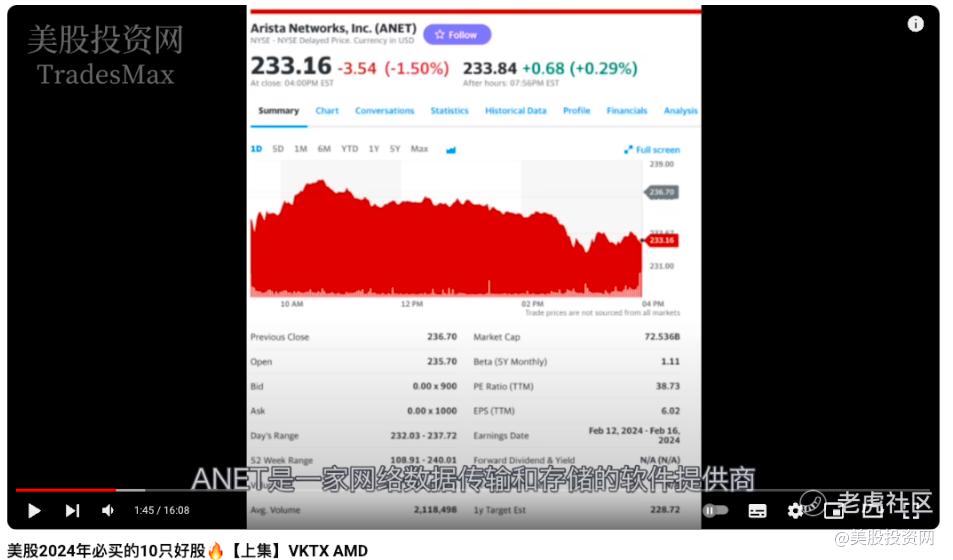

其中排在第一位的 ANET在我们去年12月的视频,十只必买股里面,就详细分析过ANET,当时股价233美元,现在已经涨到300美元,涨了30%,错过的朋友可以去看一下。

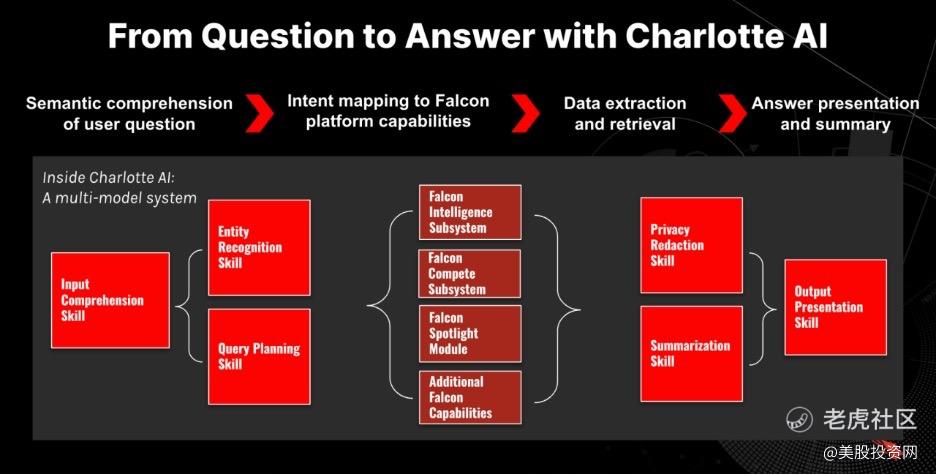

网络安全公司$CrowdStrike Holdings, Inc.(CRWD)$

去年,激进的网络攻击者出现了两位数的增长。他们利用生成式AI技术攻击金融机构,给每个企业敲响了警钟,所以必须要使用AI去拦截AI。

今年年初迄今,CRWD股价维持涨势,涨幅达16%。

公司将AI技术全面融入其网络安全产品中,通过一位名为“夏洛特”的AI安全分析师,帮助平台的用户快速创建工作流程。用户可以向“夏洛特”提问,可以了解实时网络安全漏洞或其他安全问题。

现在全球有很多大企业和机构都在用CrowdStrike的服务,通过销售网络安全软硬件和服务的平均收入接近800亿美元。

平均而言,合作伙伴每赚取1美元的软件和硬件收入,CrowdStrike就能赚取2美元的服务收入。研究公司Canalys表示“CrowdStrike的增长速度超过了整个网络安全市场的增长速度。过去5-6年来,它已成为该渠道中增长最快的网络安全公司之一。”

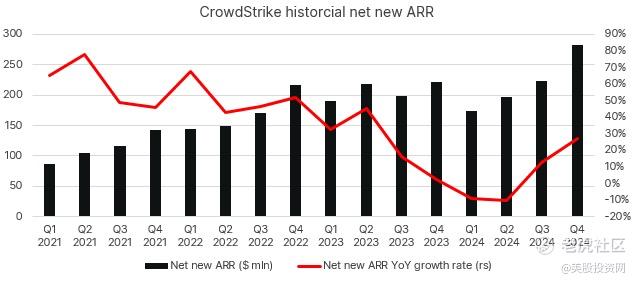

最新财报显示,CRWD的净新增(ARR) 达到了创纪录的2.82亿美元,同比增长率高达27%。这是该公司连续第二个季度实现净新增ARR增速回升,标志着CRWD的新业务取得了显著增长。

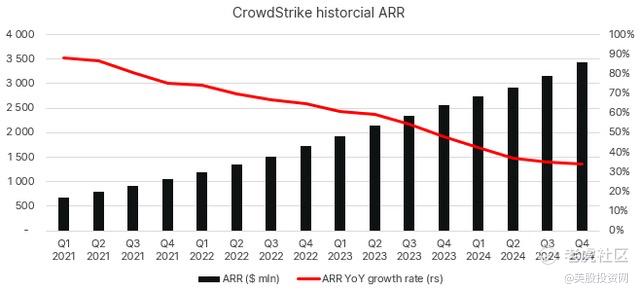

在2024财年第四季度,CRWD的总净新增(ARR)达到了34.35亿美元,同比增长34.2%。尽管这一增长率略低于前一季度的34.9%,但这一表现足以让投资者们看到收入增长好转的希望。

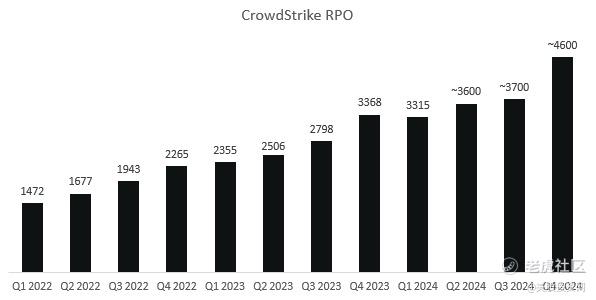

CRWD 预计会以强劲的成绩结束了 2024 财年。其中第四季度 RPO 环比增幅可能接近 24%,远高于过去几年的水平。

公司首席执行官 George列举了多个竞争对手被淘汰的案例,其中包括PANW和 SPLK两家公司。同时,CRWD 本季度赢得的竞标有所增加,表明其不仅能与传统安全厂商竞争,还能与新兴玩家一较高下。

从产品层面来看,CRWD 的新兴产品线继续表现出色。该部分包含三大关键解决方案:云安全、身份安全以及公司下一代 SIEM 解决方案 LogScale。

截至 2024 财年年末,这些产品的 ARR 超过 8.5 亿美元,同比增长超过 100%,占总 ARR 的 25% 左右。根据 CRWD 的估计,结合这些产品的市场渗透率来看,它们仍有充足的空间继续保持强劲增长。

CRWD本周一也宣布与英伟达开展战略合作,其Falcon平台将AI技术更深入地应用于网络安全领域,帮助客户应对日益复杂的网络威胁。

具体而言,合作将带来以下优势:

更快、更精准的威胁检测和响应: 通过将 Falcon 平台数据与英伟达的 AI 技术相结合,可以更快速地分析海量数据,发现潜在威胁,并及时采取响应措施。更强大的安全防护能力: 利用AI技术,可以创建定制化的安全模型,有效防御针对特定领域的攻击。更高的安全运营效率:AI可以帮助自动化安全运营工作,提高效率,降低成本。

最后,CRWD的进场价,在320美元附近。

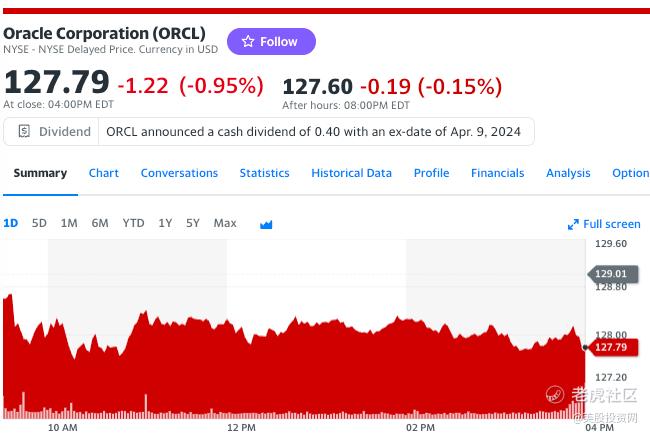

云基础设施巨头$甲骨文(ORCL)$

在美国科技或金融领域工作过的小伙伴们几乎都用过这家老牌的数据库公司,其软件订阅服务为它产生稳定且高利润率的收入。

甲骨文与AI的重大关系主要体现在其创新的AI应用和服务上。公司不仅在Fusion云应用集成了生成式AI功能,为客户提供全面的企业级服务,获得了众多价值超10亿美元的新订单。

甲骨文之所以成为AI的主要受益者之一,原因在于其前瞻性的战略布局和强大的执行能力。公司不仅加大了对AI技术的研发投入,还积极与业界领先的合作伙伴如英伟达等建立合作关系,共同推动AI技术的发展和应用。

此外,甲骨文还计划建造更多数据中心,以充分利用AI蓬勃发展带来的机遇,并为此预留了大量资本支出。这些举措将进一步提升甲骨文在AI领域的竞争力,并为公司带来丰厚的回报。

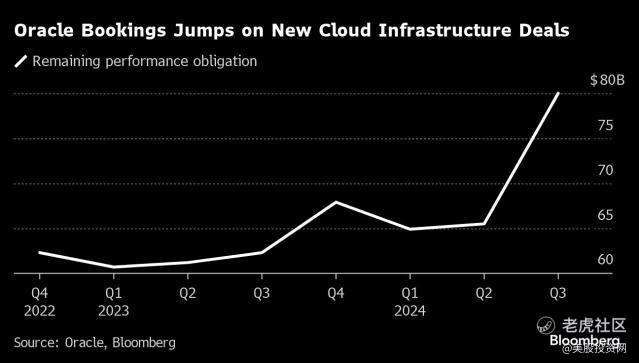

创始人在最近的财报电话会议上宣布,公司与英伟达签署了一份大型二代云基础设施合同。全球26个国家的66个云区域内,客户均可以访问包括基础设施和应用程序在内的100多个云和AI服务。目前甲骨文是唯一一家能做到。

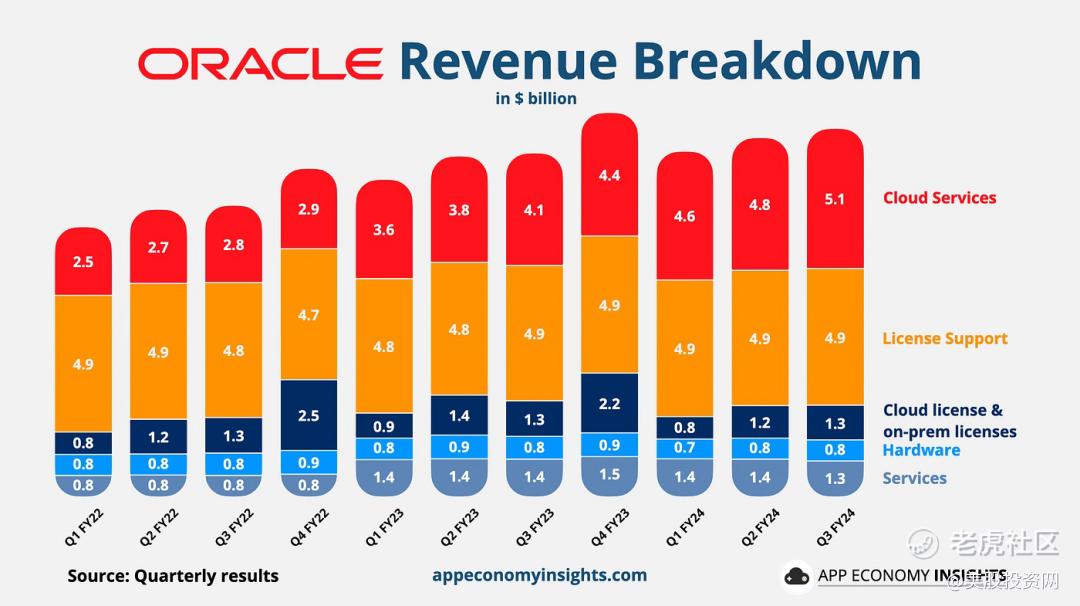

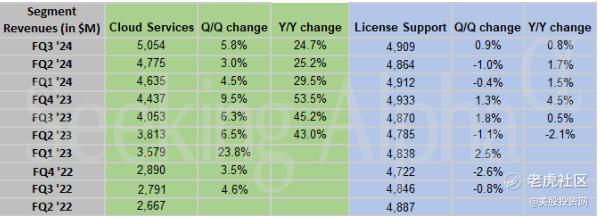

在最新公布的2024财年第三财季业绩中,甲骨文也展现出了多个令人瞩目的信号。

首要亮点在于甲骨文云计算营收实现了高达25%的猛增,总额达到了51亿美元,超出了市场预期。这一增长势头主要得益于其数据库业务所积累的庞大本地基础设施网络,为OCI(甲骨文云基础设施)带来了巨大的增长潜力。

正如图所示,甲骨文云服务收入的增长态势强劲且持续,这一趋势已经延续多个季度。

积压订单同比大幅增长29%至超过800亿美元,这一数据在甲骨文公司最新财报中是一个最大的亮点。

首先,从行业规律来看,软件行业经常遵循着一种特定的增长模式:先是积压增长和资本支出增长,随后是递延收入的增长,最终转化为实际的收入确认。这种增长模式反映了软件行业的业务特性和收入确认规则,即先期投入和后续收益之间的时间差。

甲骨文积压订单的大幅增长,尤其是与前两个财季7%的增长率相比,无疑显示了公司业务的强劲增长势头。这种增长很可能源于多个方面的因素,其中AI订单的激增无疑是一个重要原因。随着AI技术的快速发展和广泛应用,越来越多的企业开始寻求与领先的AI技术提供商合作,以推动业务创新和增长。甲骨文作为云计算和数据库技术的龙头企业,其强大的技术实力和广泛的客户基础使其在AI领域具有得天独厚的优势。

参考入场价,120美元。

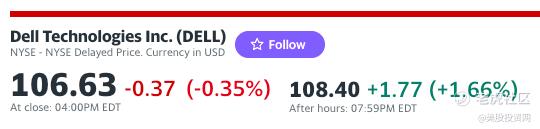

个人电脑制造商$Dell Technologies Inc. Class V(DVMT)$ 和$惠普(HPQ)$

戴尔以其个人电脑业务而闻名,在过去一年里因其高性能服务器需求激增,而吸引了投资者的注意。这些服务器需要运行AI工作负载。戴尔股价在过去12个月的时间里上涨了一倍多。

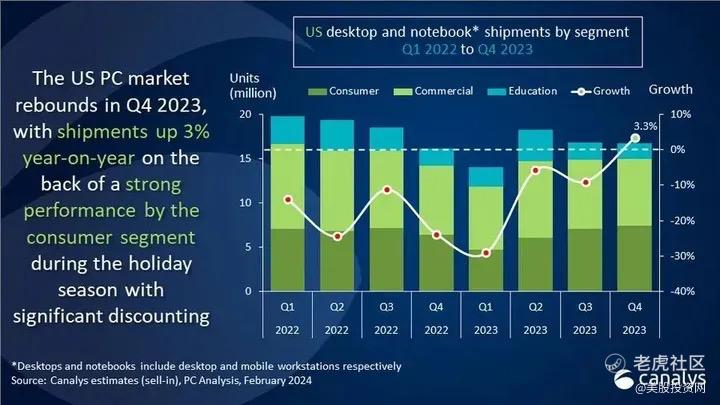

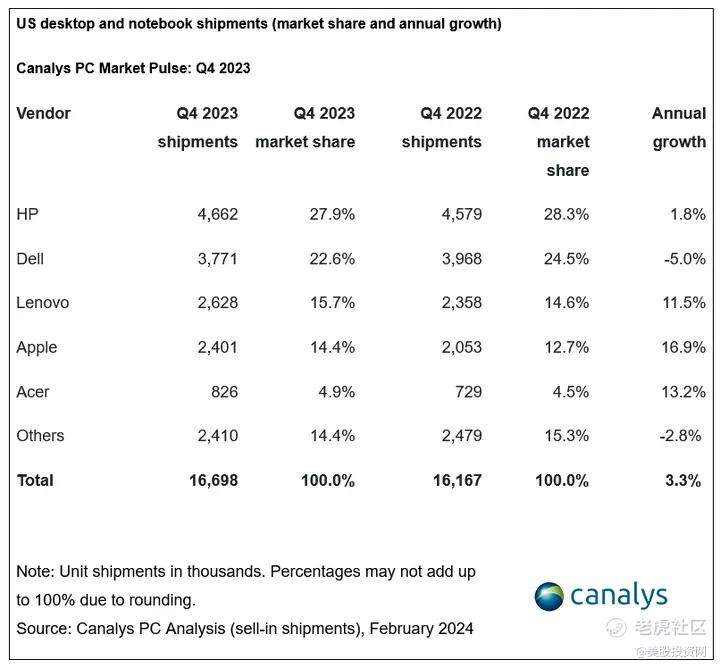

2023年第4季度,美国个人电脑市场迎来了一股强劲的增长之风。根据权威数据市场调查机构Canalys的报告,台式机、笔记本电脑和工作站的总出货量达到了惊人的1670万台,同比增长3.3%。这一数据不仅彰显了市场对个人电脑需求的旺盛,更预示着未来行业发展的无限潜力。

展望未来,Canalys更是对美国个人电脑市场的增长持乐观态度。他们预计,2024年和2025年,这个市场的年增长率将分别跃升至7%和10%,预示着未来几年市场将呈现出更为强劲的增长势头。

与此同时,CEO黄仁勋也为我们揭示了另一个令人振奋的趋势——数据中心升级将带来超过1万亿美元的庞大支出。他将其称之为计算机革命,而这正是我们当前所经历的科技浪潮的真实写照。

在过去的60年里,计算机芯片和计算机主要执行的是检索模型,即从服务器或存储中检索数据。然而,随着AI技术的兴起,计算机的功能已经发生了翻天覆地的变化。现在,它们不仅能够检索数据,更能根据用户的特定请求进行数据的生成和增强。这一转变对数据中心提出了新的挑战,需要更强大的计算能力和更灵活的存储能力来应对。

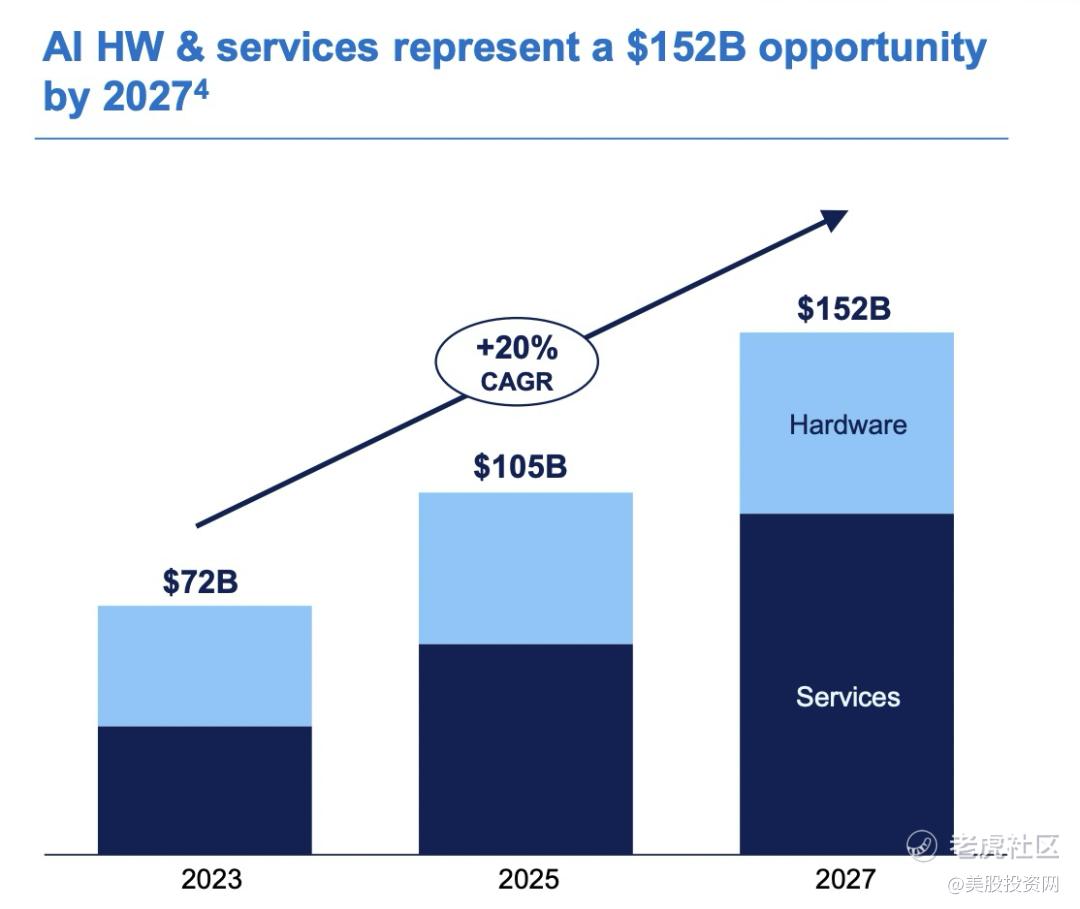

对于戴尔和惠普这样的电脑巨头来说,AI市场的高速增长无疑为它们带来了巨大的发展机会。戴尔更是预计,其总体潜在市场规模将从2023年的1200亿美元迅猛增长到2027年的1520亿美元,复合年增长率高达20%。

戴尔电脑和软件副总裁在新闻发布会上也表达了他对市场趋势的深刻见解。他指出,短期内市场将存在配备和未配备AI硬件的两种PC,但长远来看,所有个人电脑都将逐步向AI电脑转型。这是一个不可逆转的趋势,也是未来电脑行业发展的重要方向。

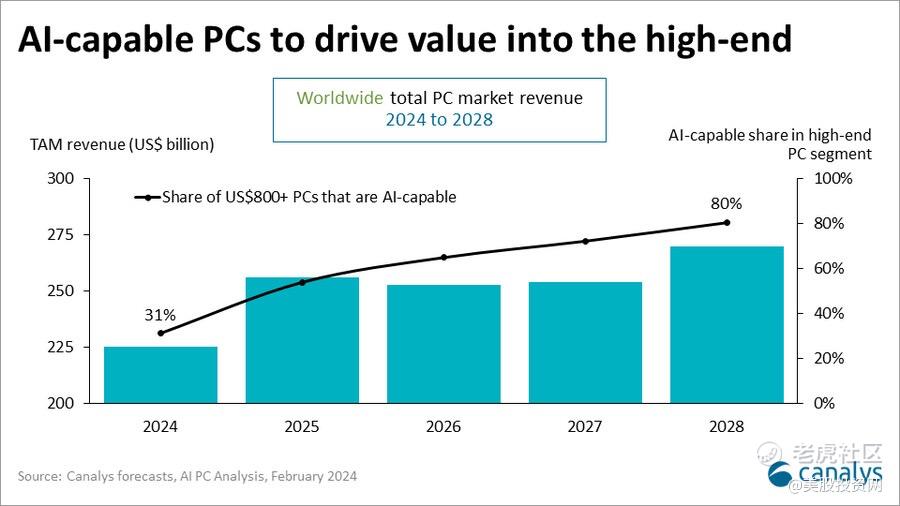

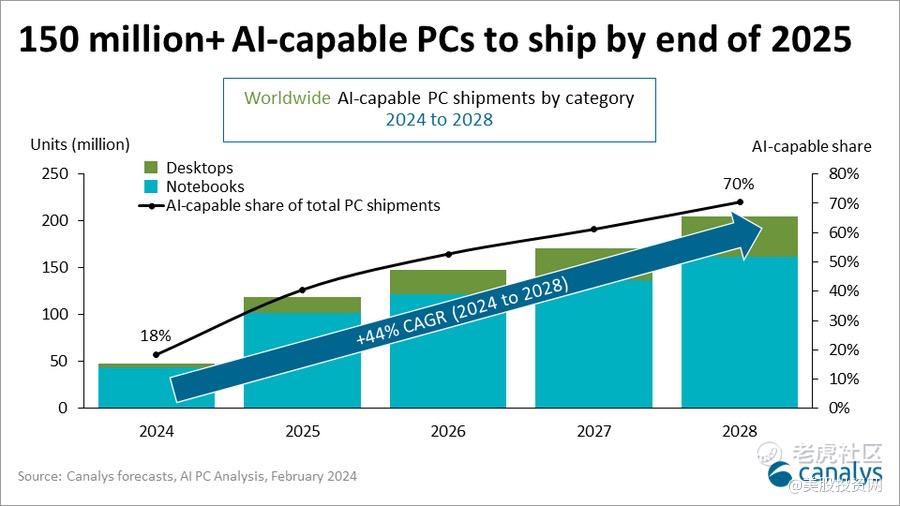

根据国际数据公司(IDC)的定义,AI PC是指具备特定系统级芯片(SoC)功能的个人电脑,它们能够在本地执行生成式AI任务。IDC更是大胆预测,AI PC的出货量有望在2024年接近5000万台,并在2027年攀升至1.67亿台以上,届时将占据全球PC出货量的近60%。

综上所述,随着AI技术的深入发展和普及应用,AI PC等新型电脑设备正在迅速成为市场的新宠。它们不仅改变了我们的生活方式和工作模式,更为戴尔、惠普等电脑巨头带来了巨大的商业机会和发展空间。

大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞和转发,以示鼓励!我们一个团队长期坚持原创15年真的很不容易。坚持是一种信仰,是对于美股的一种热爱。

精彩评论

总感觉现在的人工智能已经估值过高

还是凌云对公司的看法比较得我心

我的电脑就是戴尔的,我很看好他

一下子提供这么多的优质股票,你真好

看上了你说的网络安全股