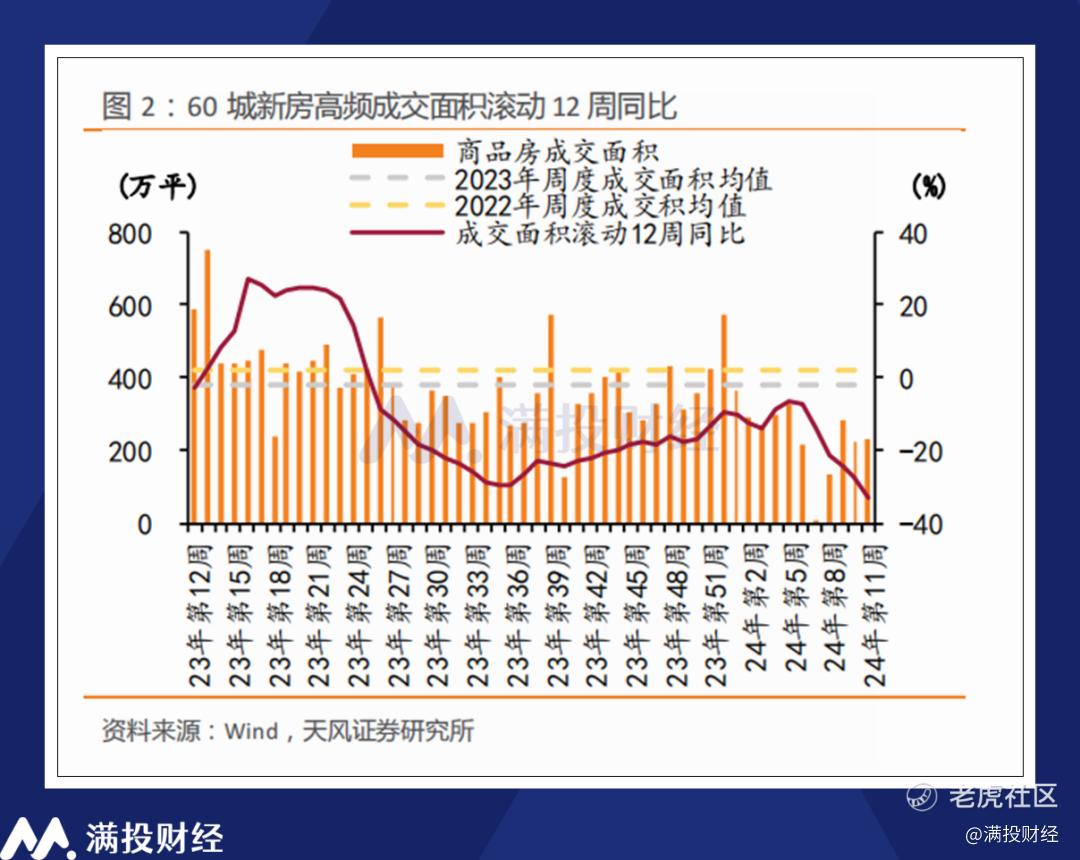

3月过半,地产业逐步进入“小阳春”时间点,而随着近期的地方地产政策的出台,市场对房地产行业的回暖开始抱有期望。但从高频数据来看,3月前二周累计成交量较2023年11月/12月/2024年1月同期分别-23.15%/-32.12%/-29.86%,17城二手房3月前二周累计成交量较2023年11月/12月/2024年1月同期分别-10.32%/-7.19%/2.05%。新房、二手房均低于去年四季度水平。

2023年以来,地产行业的政策环境持续展现出宽松趋势,但即使在《政府工作报告》出炉,部分地区限购完全松绑的政策出台以后,地产行业的下行压力仍在持续加大,房价探底过程仍未结束。

从当前时间点出发,制约地产行业发展的限制是什么?而推动地产行业的数据回暖,又需要哪些必要条件?结合房地产销售数据,本文将对此进行浅析。

01

产业新逻辑尚需时间

谈及地产行业,我们一般认为房产具有双重属性,其一是商品属性,其二则是投资属性。时至今日,市场上将购置房产视作投资的观点已经相当稀少了,一方面是“房住不炒”的政策基调奠定了政策不支持将炒房炒地作为经济主体,尽管当前这一标签已经从地产政策中撤去。而另一方面则是由于国内的商品房具有一定“供过于求”的情况,以供需视角来说国内地产的投资属性并不太好。

从商品视角出发,地产业供过于求的情况同样存在,但分布却并不均衡。人口密集的一线城市房屋需求依旧紧张,而二、三线城市却因为过往年份的过度开发而存在不少积累下来的存量楼盘空置。同时,无论是高线城市还是低线城市,其发展往往以产业区为中心,而距离中心区的远近则会显著影响居民对住宅的偏好,形成另一种层面上的“供需不均”。

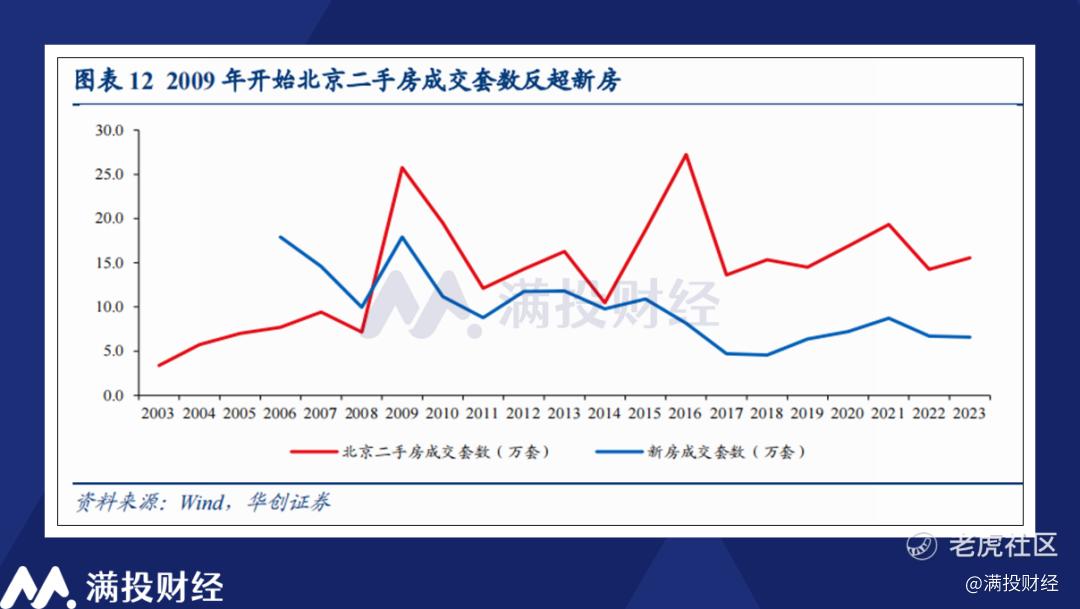

以北京为例,在2009年以后,北京每年的二手房成交套数均大于新房成交套数。在2023年时期这个差距甚至达到两倍以上。究其原因,是因为北京的中心区在建设完成后,新房的增量只能依赖旧城改造,供应量稀缺。单纯就通勤时间,生活成本考虑,居民基本上只会在距离中心区一定距离内的区域内满足居住需求,超出这个范围的房产需求会大幅下降。这也是在本轮房产修复过程中,一线城市二手房交易显著好于新房的原因。

想要在这样的环境中寻找地产的结构性机会,那么“中心城区的旧城改造”是最能带动地产销售回暖的手段。在当前背景下虽然旧城改造/城市更新的成本较高,但在满足居民需求方面无疑是最好的选择,后续或有相关政策来带动相关的布局。

而另一方面来说,城市的交通发展是扩大住宅区商品价值的有效手段。交通越便捷,居民的单位出行成本越低,那么即使距离中心区较远的房产同样能够具有充足的吸引力。无论是城市高架快速路还是轨道交通,这类能够大幅缩短通勤时间的建筑在过往都是提振房价的有效手段,只是当前城市轨道交通审批趋严,高增速需特殊机遇。

值得一提的是,当前市场中较为热门的低空经济、空中的士概念同样是有效缩通勤里程,扩大城市居住范围的有效手段。若低空跨市区飞行技术成熟且成体系,对于提振距离中心区较远的房产来说会有不小的效果。只是这个概念在当前距离真正的商业化可能还非常远,飞行器的续航、空中交通问题和成本问题都是尚待解决的难题。

02

进一步刺激政策可期?

在笔者看来,能够从产业逻辑上扭转地产行业颓势目前都需要时间,需要基建/技术突破作为铺垫。以国内房产存量格局的背景下,当前地产行业只能以价换量,使价格进入到合理区间后,居民才会重拾对房产这一“商品”的信心。

结合香港房地产“撤辣”后的情况,可以看出降低购房成本是能够有效推动地产交易热度的。通过取消针对炒房客、非永久居民和二套住房的额外印花税(10%—20%),买家印花税(7.5%)和新住宅印花税(7.5%),香港一手房顺利在3月上旬实现明显增量。对于有购房刚需的用户而言无疑是最好的催化剂。

结合香港房地产的经验来看,在房价承压阶段,政策往往会进入数年的放松周期,通过地产政策的连续调整刺激来推动房价周期转向,并在房地产行业过热时通过顺周期的收紧政策限制,这是由于香港土地特征(可开发土地面积小,人口密集)而形成的政策习惯。诸如一线、准一线城市的核心区域已经和香港具有类似的特性,香港楼市放松的经验或许能够成为一种参考。

对应国内政策而言,当前国内房产政策确实正在逐步走向宽松区间,但目前更多是类似降利率/降首付/松限购等非直接“降价”的政策,仅仅是对过往收紧政策的一种松绑行为,尚不能称之为真正的刺激政策。若能通过政策给出高级别的低利率贷款,针对楼市的定向量宽等强效政策,或许能够推动地产销售数据进一步回暖。

归根结底,能够支撑居民购房需求的核心还是在于收入预期和购房成本之间的平衡。在经济复苏缓慢推进的过程中,提升居民收入需要循序渐进,和经济增长同步进行,内外需的增长均不可缺,并非一朝一夕能够达到。“价格战”或许会是未来数年房地产的主要特征。

03

写在最后

回顾过去20年,国内各个行业所面临的“危”与“机”似乎总逃不过产能过剩这一问题,新能源如此、钢铁如此、猪肉如此,房地产亦是如此。只是不动产相较于其他行业来说,产能去化总是更难一些。如今地产的供给侧改革正在进行时,其他一些过热的行业,或许也应该思考一下有关产能与需求的平衡问题。

精彩评论