2024年开年两个多月牛市咆哮至今,最近似乎开始放缓。标普指数本月上涨不到1%。不过,在咆哮之下,板块轮动正在发生。标普等权重指数本月上涨了2%,并于3月7日创下新的历史高点。在板块层面,能源(+5.7%)和材料(+3.5%)是表现最好的板块;公用事业和房地产是表现最差的板块(仅有的本月负回报板块)。

对于牛市来说,板块轮动是健康的,不过似乎有通胀预期上升的意味。10年期国债利率重新接近4.3%(年初最高水平)。黄金和原油也接近2024年的高点。

自然的,本周最关注的经济数据莫过于CPI和PPI,这两者持续走高,导致利率上涨,美联储降息预期继续下调/推后。

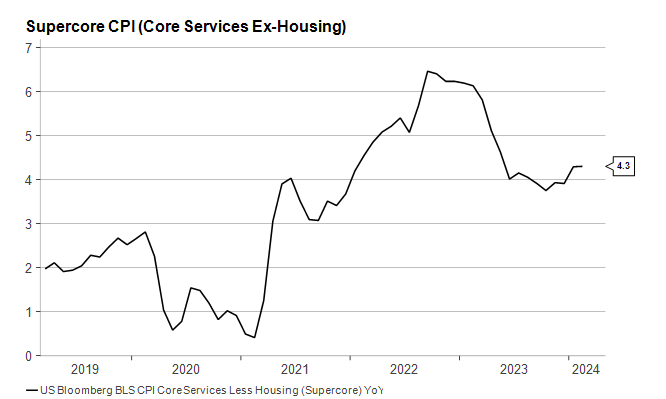

消费者价格指数(CPI)略高于预期,核心CPI(不含食品和能源)同比增长3.8%,预期为3.7%。超核心通胀(排除住房的核心服务)为4.3%,维持高位。

笔者在上周的文章中指出“在服务业中,大量职位空缺的同时,薪酬却并没有明显上涨,一个合理的推理就是,这些空缺的工作岗位正在由激增的移民人数来填补。下周的CPI,其中非住房服务业CPI的结果就可以对于这个推理假设予以证实或证伪。” 这个非住房服务业CPI的胶着,显示上述推理并没那么容易证实。

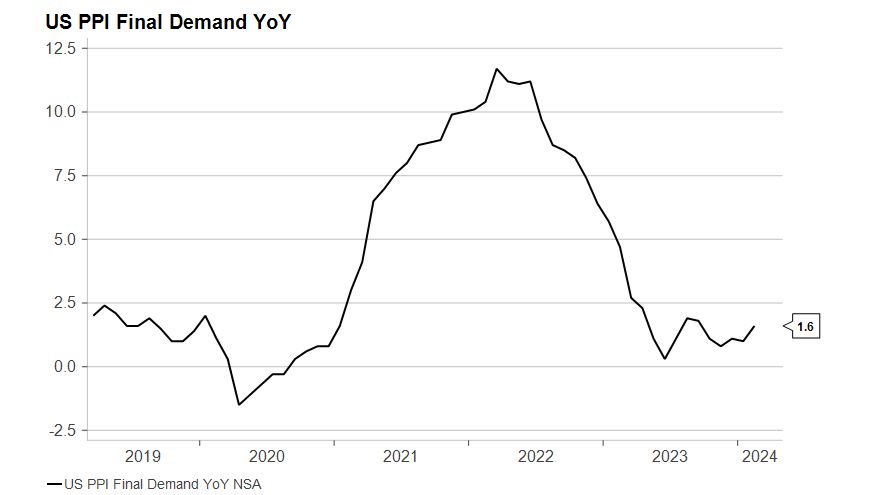

生产者价格指数(PPI)则是超预期的强劲。PPI最终需求同比增长是预期的两倍,月度增长率为+0.6%,预期为+0.3%。

这次PPI价格的上涨主要来源是能源价格的最近攀升。能源价格对PPI月度上涨的0.6%贡献了0. 24个百分点。今年年初以来,汽油价格持续攀升,目前已上涨了+11%。

不过,通胀数据的不合作,对各位忠实的读者们来说,应该也不算意外。笔者从去年年底就开始预感“通胀的一英里”的艰难。

本周另一个看点,零售数据放缓:

· 2023年2月,该数据年同比控制系列增长率为6.62%;截至2024年2月,该增长率放缓至2.21%。

· 不包括汽车的增长率从5.63%下降到1.53%,电子商务零售从9.11%下降到6.37%,百货商店从1.46%下降到-4.45%,总零售销售从5.63%下降到1.50%。

· 不仅2月份的零售销售没有达到预期,并且12月份的数据也大幅下调。

零售数据的放缓和居高不下的通胀,可以说是个比较尴尬的组合。

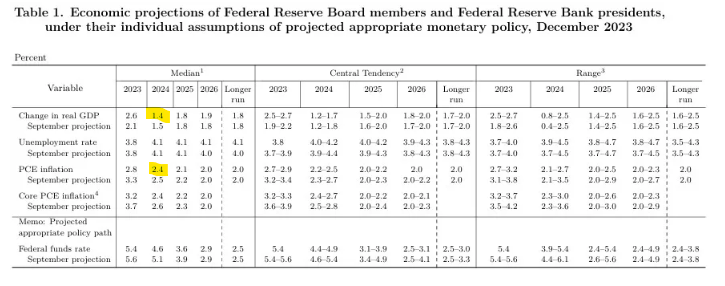

在2月份的零售销售数据之后,亚特兰大联储的GDP Now跟踪模型从3.18%下降到了2.34%。如果3月份的数据也证明类似疲软,那么2024年第一季度的GDP跟踪模型可能会接近美联储在去年12月的经济预测总结(SEP)的1.4%的中位数GDP预测。

消费放缓,加上BLS工时总量1月和2月持平,意味着经济在2024年初步入缓慢增长阶段。

2024年至今,公布的通胀数据高于美联储在去年12月的经济预测总结中PCED的中位数预测值2.4%(尽管1月的PCED值已经降至2.4%)。值得注意的是,失业率目前在 3.9%,如果3月再次上升的话,美联储将再次面临在通胀和就业这两方面如何平衡风险的问题。

自2023年Q3以来,美联储认为通胀风险警报已经降级;或者说美联储的脚已经从降通胀的油门上挪下来了。而今的现实,会不会是通胀、就业 “蜡烛两头烧” ?

笔者认为,现在下 “滞胀” 的结论还维持过早,CPI很可能在这个位置震荡,但是当初设的2%目标显然有点不切实际了。

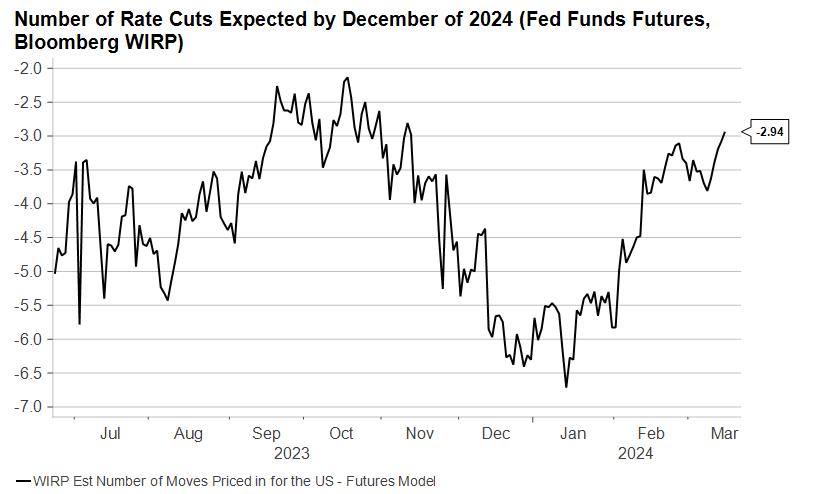

通胀的坚挺使得市场对美联储降息预期的下调(2.94次降息),目前更多地反映在债市上而不是股市上。

债市的调整最突出的是在10年期利率上,再次突破自去年11月以来的重要阻力位4.25%;2年期利率也出现了上涨,今年明显呈现“更高的低点、更高的高点”。

周四,股市出现了动荡,但从波动率来看,还在低位,没有出现“模式转变”。目前牛市的动能减弱,出现回调的迹象。健康的牛市是需要时间进行价格调整和盈利消化的。观察整体银行准备金,最近达到了新的年内高点,支撑了风险资产的估值和价格上涨,股市继续受到系统流动性的支持,如果回调,其幅度应该在10%之内。然而,如果利率继续快速上升,使得波动率上升和风险市场更长时间的获利回吐,就可能出现2023年8月至10月之间的避险行情。

展望下周的美联储三月议息会议:

美联储会尽可能地保持政策空间,这个老套路不会变。至少如果未来数据转弱的话,有降息的灵活度;但如果最近的强劲数据持续的话,美联储就持续喊“更高更长”政策口号。

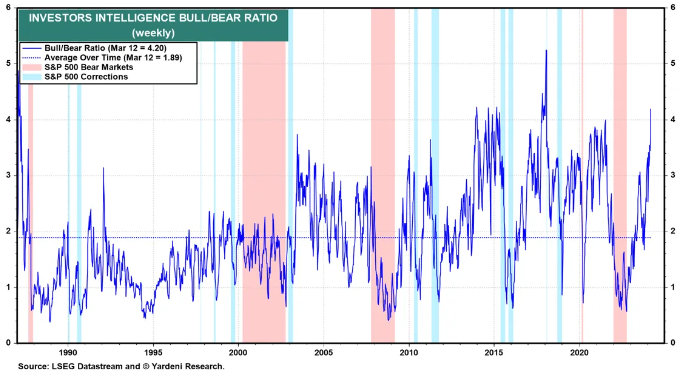

事实上,本周持续走热的通胀数据和大选年的这个时间节点绑住了美联储的手脚。回到笔者的“利率逃逸”的框架,我们必须密切关注股票是否重新受利率牵制,以及市场乐观情绪(下图的牛熊比新高)是否会受到重挫。

更多笔者原创,请点击 http://esthery.substack.com/

作者介绍:

Esther Ying Yang扬缨女士Risk Lighthouse LLC 联合创始人。她有二十多年华尔街金融机构的工作经验,尤其专长金融衍生品增效和对冲策略。曾在VOYA投资管理公司任高级副总裁。扬缨亲身经历过2001年纳斯达克股市泡沫破灭, 2008年次级房贷造成的金融危机以及过去三年的疫情、通胀行情。她从多年的华尔街市场经验中训练出对经济宏观环境有清晰的直觉及对金融市场的风雨变换敏锐的嗅觉。她持有北美高级精算师(FSA)和 金融分析师 (CFA), 北京大学细胞生物学士, 加拿大滑铁卢大学金融数学硕士。

(15) Esther Yang CFA, FSA | LinkedIn

【免责声明】:所载内容来源互联网,微信公众号,研报等公开渠道,仅供参考、交流目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

精彩评论