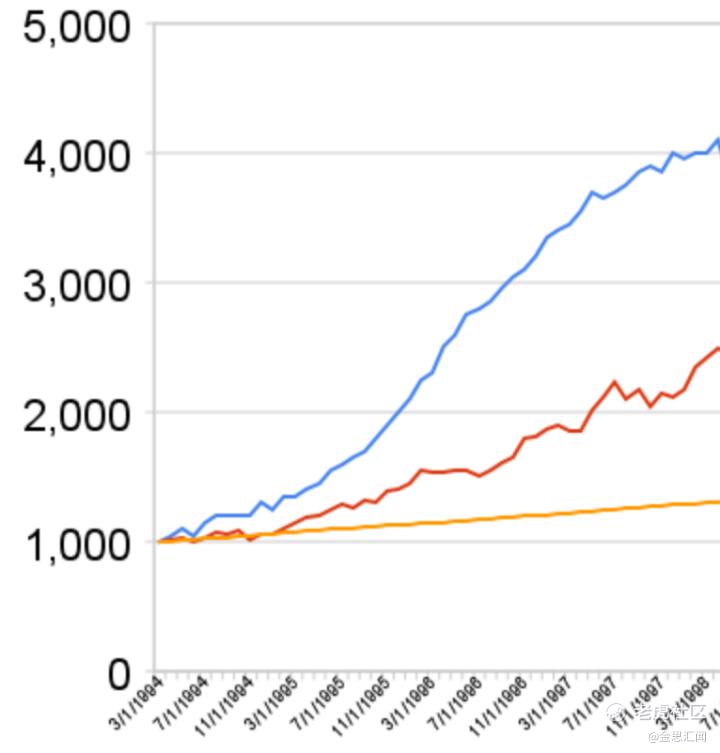

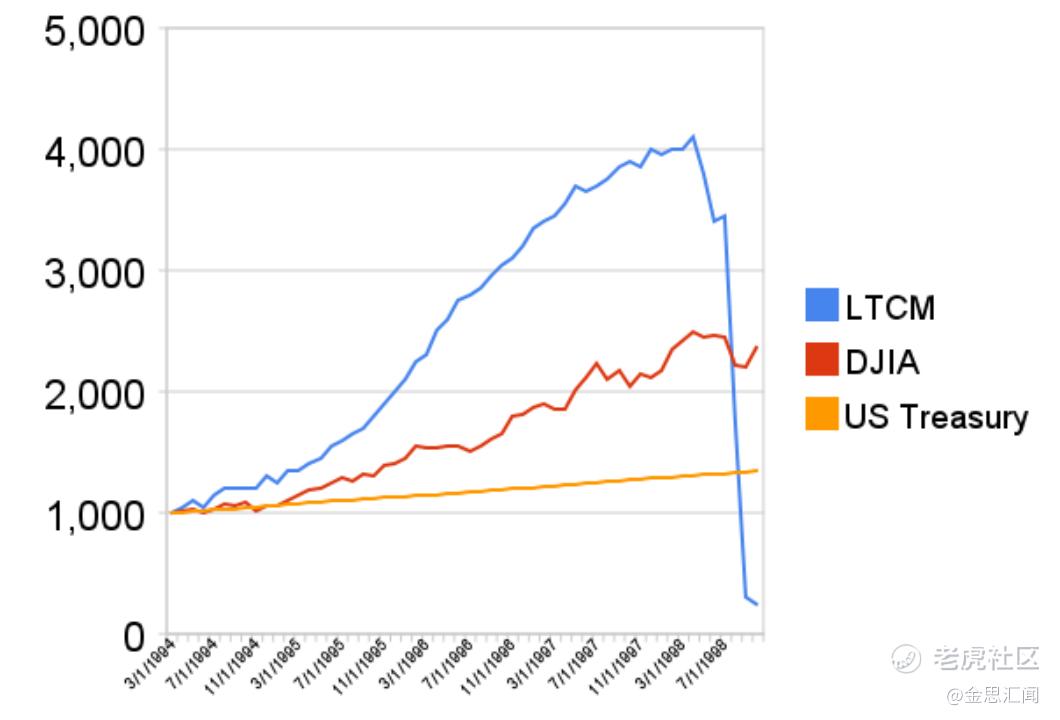

最近A股市场的量化的爆仓,让我不禁想起90年代末期美国长期资本管理公司的故事,完美无波动的曲线诱惑的不仅仅是国内的散户,美国的不少专业投资者一样会抵挡不住这样的诱惑。长期资本管理在1994年到1998年连续4年的时间里创造了4倍的惊人的投资回报。

从业绩曲线来看,完美的低波动,高回报。其团队覆盖了包括2名诺贝尔经济学奖获得者,以及诸多持有美国常春藤大学的博士学位的优秀人才。但就是这样一个高智商的群体。亏完所有的钱,也只需要不到半年的钱。

量化投资也好,价值投资也罢,每一种投资方式都会有自己的适用范围,巴菲特的伯克希尔持续保持好的投资水平,尽管是一脉相承的投资原则,但毫无疑问,投资策略是不断演进的。回报的来源也毫无疑问随着时间的更替而不断更迭,而其股东回报的市场表现的波动性从短期看,也并不小,尽管长期看,确实应证了投资大师的实力,但。而不少量化投资者,以西蒙斯的大奖章基金来说,有有限的投资机会中,控制自身的规模就非常的重要,所以如果不是大奖章基金的长期工作人员,一般的投资者即便有再多的钱,大奖章基金也不会接受外部的任何投资。

当投资者迷恋K线之际,确对于投资的底层的基本逻辑知之甚少,一方面所谓的专业投资机构忽悠能力一流,而投资者思维的懒惰以及人性的贪婪,是普通投资者无法长期获利的根源。对于价值投资者来讲,投资的方法与原则是很简单的,也是很容易被理解的,极其简单的理念与原则,但如何将这些理念与原则在实践中持续的运用,确很少有人能够持续的坚持下来。机构的从业人员由于在职场中工作节奏与考核指标等原因,很少有人可以进行对于长期投资的深入思考。而对于绝大多数的普通投资者来讲,那些简单而深刻的理念,最终变成一碗鸡汤。

在我看来,价值投资对于专业的依赖程度远远低于对于基本常识的依赖。但按照芒格先生的话讲,所谓的常识,就是绝大多数人所没有的基本知识。举个例子来说。对于价值投资者来讲,不论是持有公司股票还是持有现金,如果投资者对于公司的长期判断没有变化,且复合预期的情况下,股票价格的长期上涨会严重损坏投资者的长期回报。所以价值投资者不论在何种状况下,都应该希望自身的股票价格下降而非上涨。

对于空仓持有现金的投资者来说,股票下跌,可以买的便宜,而对于持股者来讲,只要不是考虑卖出股票,都应该希望股价下跌,从分红角度看,股价涨跌与分红多少并无关系,而如果公司回购,那么股价下跌则可以增厚持股人的持股比例,而如果投资者还考虑继续购买,当然是股价越低越好。试想一个极端情况,12.6亿股的茅台,如果跌到1元,是不是很多人就可以把茅台所有的股票都买下来进行私有化了。而市场上大部分的情况,是公司的价值会随着公司的业务变化,逐步被内部人,少数投资人,大多投资人逐步发现。而所有投资者,投机者对于公司未来的发展的不同意见最终形成了实时的交易价格。但从价值投资者的思考体系来看,如果价值投资者对于公司未来一段时间公司为股东创造的利润以及公司将这些利润如何分配给股东有着清晰的认识与判断,并且这种判断没有大的偏差,对于价值投资者来讲,无论持股与否,毫无疑问,股价总是越低越好的。

极其优秀的公司是罕见的,而被低估的极其优秀的公司更加是罕见的,过去一年尽管说我们的投资业绩整体看来是不错的,但令人最为遗憾的就是一些极其优秀的企业涨的太快,使得公司的常态的资本配置效率大打折扣,而使得那些优秀企业未来潜在的回报大幅降低。对于那些号称价值投资的投资者,持续的主动公开自己的持仓行为,有些时候也是让人难以理解。

巴菲特在若干年前,买入苹果的时候讲,我们是买了苹果,但是我依然希望苹果的股价是下跌的。苹果公司现在大概每个交易日要回购3-5亿美元的股票,好的公司根本不需要流动性。从表面的财务审计的规则来看,苹果公司的股价上涨,伯克希尔公司的利润就会增长,苹果公司的股价下跌,伯克希尔公司的利润就会减少。但从公司经营的实质来看,苹果公司的股价下跌,伯克希尔持有苹果公司的股权比例就会增长,从透视法中(pass through)获得的持续利润也会增加,而苹果公司股价上涨,苹果公司的回购效率就会大打折扣,而伯克希尔持股比例就很难大幅的提升,从透视法中(pass through)获得的持续利润增加的幅度就会大幅小于股价下跌的情况。

对于真正价值投资者,K线是可以不用看的,股价的下跌,永远不会是价值投资者头疼的事情,而那些只会看K线的投资者,也几乎很难持续获得好的投资回报。

最后,欢迎大家去京东的机械工业出版社旗舰店,关注我的新书,财富雪球,一本关于我美股投资实践的分享

精彩评论