$AMC院线(AMC)$ 公布2023年Q4业绩,营收为11.044亿美元,同比增长11.5%,高于市场预期的10.46亿美元,得益于泰勒·斯威夫特和碧昂斯的演唱会电影的亮眼表现。净亏损由去年同期的2.88亿美元收窄至1.82亿美元,市场预期亏损1.48亿美元;调整后EBITDA为4250万美元,同比增长193%。

第四季度与电影相关收入为6.146亿美元,高于分析师预期的5.92亿美元;食品和饮料收入为3.702亿美元,高于分析师预期的3.57亿美元。

期内全行业票房与疫情前的2019年相比下降了35%,2024年1月/2月国内全行业票房与疫情前的2020年同期相比下降了约45%。

AMC相信,票房将在今年3月、暑期档,尤其是今年后三个月开始回升;目前预计2025年的行业票房规模将比2024年增长10亿至20亿美元,甚至更多。

此外,AMC表示将于今年第一季度用本金总额为1750万美元的2026年到期的第二留置权票据交换 250万股A类普通股。 该股盘后跌10.8%,报4.45美元。

财报解读:

(一)营收增长和亏损减少:

AMC院线第四季度营收为11.044亿美元,同比增长11.5%,超出市场预期。

虽然公司仍然亏损,但净亏损较去年同期收窄,调整后的EBITDA增长了193%,显示了公司在经营效率和成本控制方面取得了一定进展。

(二)影片表现和食品销售:

第四季度与电影相关收入和食品和饮料收入都超出了分析师的预期,这表明公司通过吸引观众和提高食品销售额实现了一定程度的业绩增长。

(三)行业挑战:

全行业票房与疫情前相比下降了35%,2024年1月/2月国内票房与疫情前相比下降了约45%。这显示了整个电影行业仍然面临挑战,包括疫情影响、流媒体服务竞争等因素。

(四)未来展望:

AMC相信,票房将在2023年3月、暑期档以及今年后三个月开始回升。

公司预计2025年的行业票房规模,将比2024年增长10亿至20亿美元。这显示了公司对未来市场的乐观态度和对行业复苏的信心。

(五)股权交换:

AMC表示将于今年第一季度用2026年到期的第二留置权票据交换250万股A类普通股。这对公司的资本结构和股东权益产生影响,需要投资者密切关注。

(六)目前AMC市盈率超过历史数据68%,估值偏高

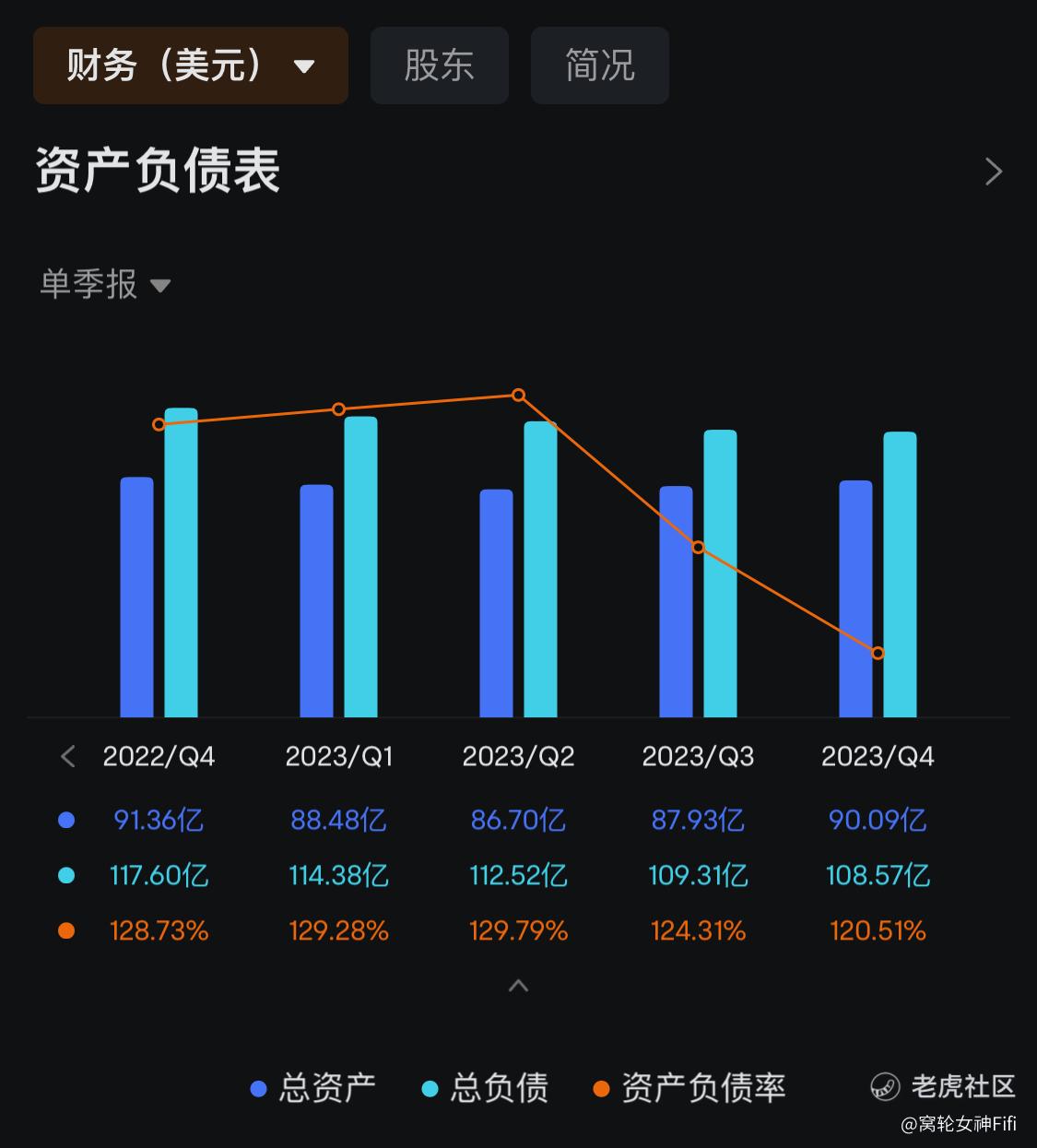

(七)资产负债率仍在120%以上,表明公司潜在风险极大

总结:

综上所述,AMC院线的财报显示出一些积极的业绩表现和未来展望,但仍然面临行业挑战,且目前估值偏高。

散户应该关注公司的经营状况、市场表现以及未来的战略举措,目前不宜介入。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

精彩评论