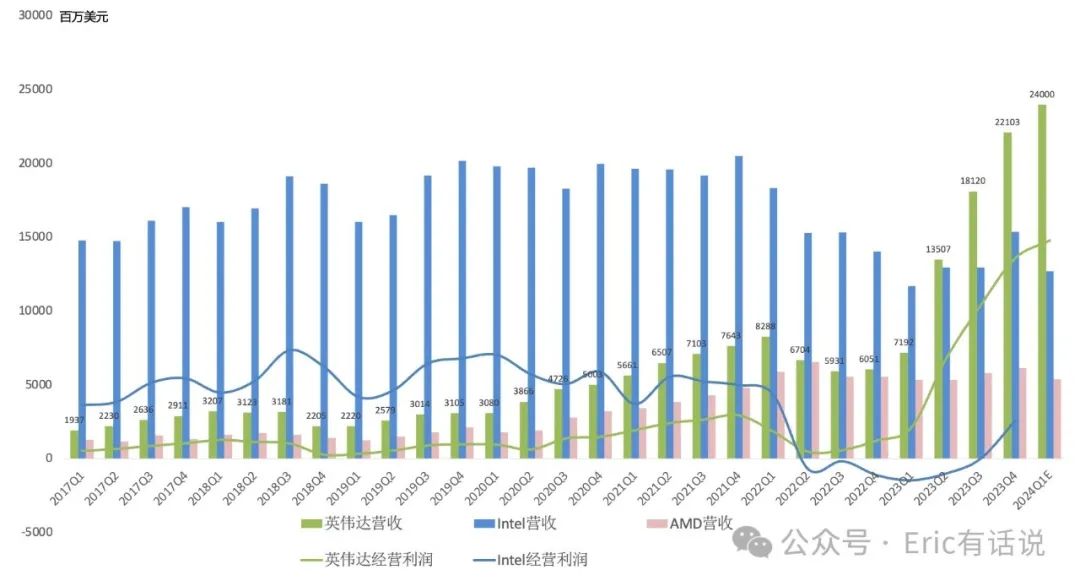

英伟达Q4财报(11/12/1月)再次全面超预期,给出的Q1指引同样强劲(Q1营收指引240亿美元 vs 一致预期221亿美元)。英伟达连续2个季度成为全球营收最高的半导体公司。

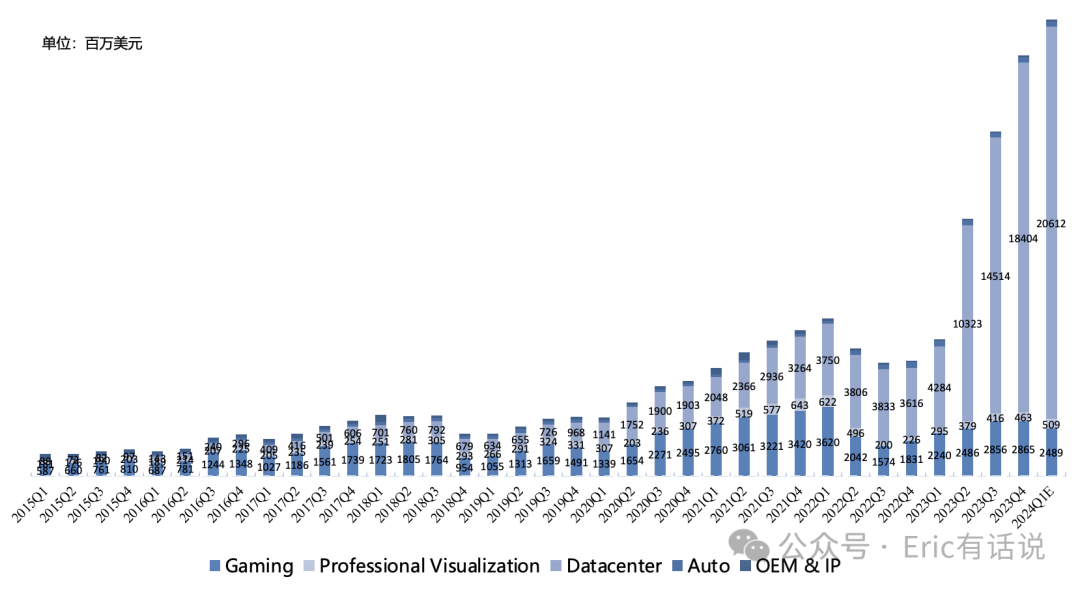

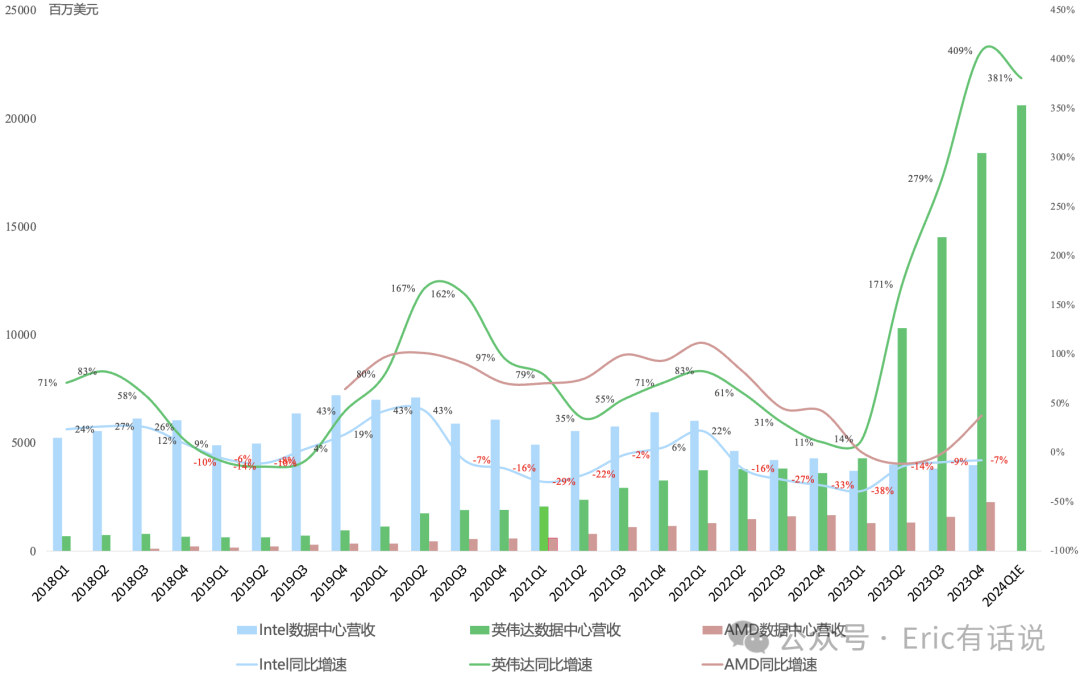

本季度财报核心仍是数据中心。数据中心Q4营收184.04亿美元,环比增长27%,占英伟达总营收比例83%。数据中心内部来看,网络业务在计算业务带动下同比再次增长超500%,而计算营收同比增长488%;

由于数据中心营收占比过大,猜测英伟达后续应该会更改业务口径,可以单独披露计算、网络业务。值得注意的是,英伟达数据中心Q1营收有望突破200亿美元大关,这一规模已经超过Azure,逼近AWS。

根据指引,Q1营收240亿美元,同比增长234%,GAAP净利润125亿美元,同比增长512%,NonGAAP净利润135亿美元,同比增长397%。管理层预计数据中心需求能见度一直持续到2025年甚至更远。此前在《英伟达Q3财报一览:半导体全球营收第一,数据中心能见度持续至2025年》文章中,我曾提到“2023年全年NonGAAP净利润打底有306亿美元,1.3-1.8万亿美元的估值比较便宜了”。现在看,2023年全年NonGAAP净利润在323亿美元,预计2024年全年NonGAAP净利润保底500亿美元。

当然,对于AI可持续性仍各有各的观点,反正质疑、唱衰英伟达的声音从来就没断过。我个人觉得英伟达未来增长可能主要来自两个变化:数据中心增长从云计算主导发展到垂直行业、主权AI遍地开花,产品路线图从隔年迭代到每年迭代。

关于中国市场,我还是坚持之前的观点“鉴于中美情况,AI脱钩是必然,长痛不如短痛,尤其是现在看短期还“不痛”,这是最大利好消息。”

FY24Q4会议纪要要点:

数据中心计算营收同比增长488%,环比增长27%,汽车、金融、医疗等垂直行业需求旺盛;CSP占数据中心营收超过一半,包括内部需求以及外部客户;本季度数据中心增长主要靠Hopper训练、推理产品以及InfiniBand产品;中国数据中心营收占比大幅下降至中个位数,预计Q1占比不变,合规产品已经出货;Hopper产品产能提升,需求还是很大;下一代Blackwell产品需求远超供给;本财年接近40%数据中心营收是AI推理相关,因以前推荐系统基于CPU,现移至GPU;全球接近80家汽车厂商使用英伟达AI卡训练模型,本财年汽车数据中心营收超10亿美元;

数据中心网络营收同比增长217%,环比增长28%,年化营收超130亿美元,InfiniBand营收同比增长超5倍;对于传统以太用户的Spectrum-X Q1 ramp(挑战博通);预计Q1数据中心继续环比增长,数据中心需求可见度持续到2025年甚至更远;预计数据中心install base未来5年翻倍,年市场规模超千亿美元;

软件营收持续增长,年化超10亿美元,主要是DGX Cloud+AI Enterprise;AI Enterprise 4500美元/GPU/年;DGX Cloud登陆AWS、Azure、Google Cloud、Oracle Cloud,将CUDA生态带到公有云;

Q4回购26.6亿美元,分红9900万美元,回购额度还剩225亿美元;

在上次Q3财报电话会上,老黄讲英伟达未来三大增长引擎:CPU、网络、软件。上次提出的主权AI概念,本季度已开始在日本、加拿大、法国等国家部署。本次Q4财报电话会上,老黄讲像工业革命的交流电发电厂一样,英伟达AI超算本质上是这次工业革命的AI工厂。

股价短期波动在所难免,还是要以平常心来看待。今年3月GTC是5年来首次线下举行,期待B100的发布。最后再次分享一下老黄的话:

We started the AI journey with the hyperscale cloud providers and consumer internet companies. And now, every industry is on board, from automotive to healthcare to financial services, to industrial to telecom, media and entertainment.---Jensen Huang

精彩评论