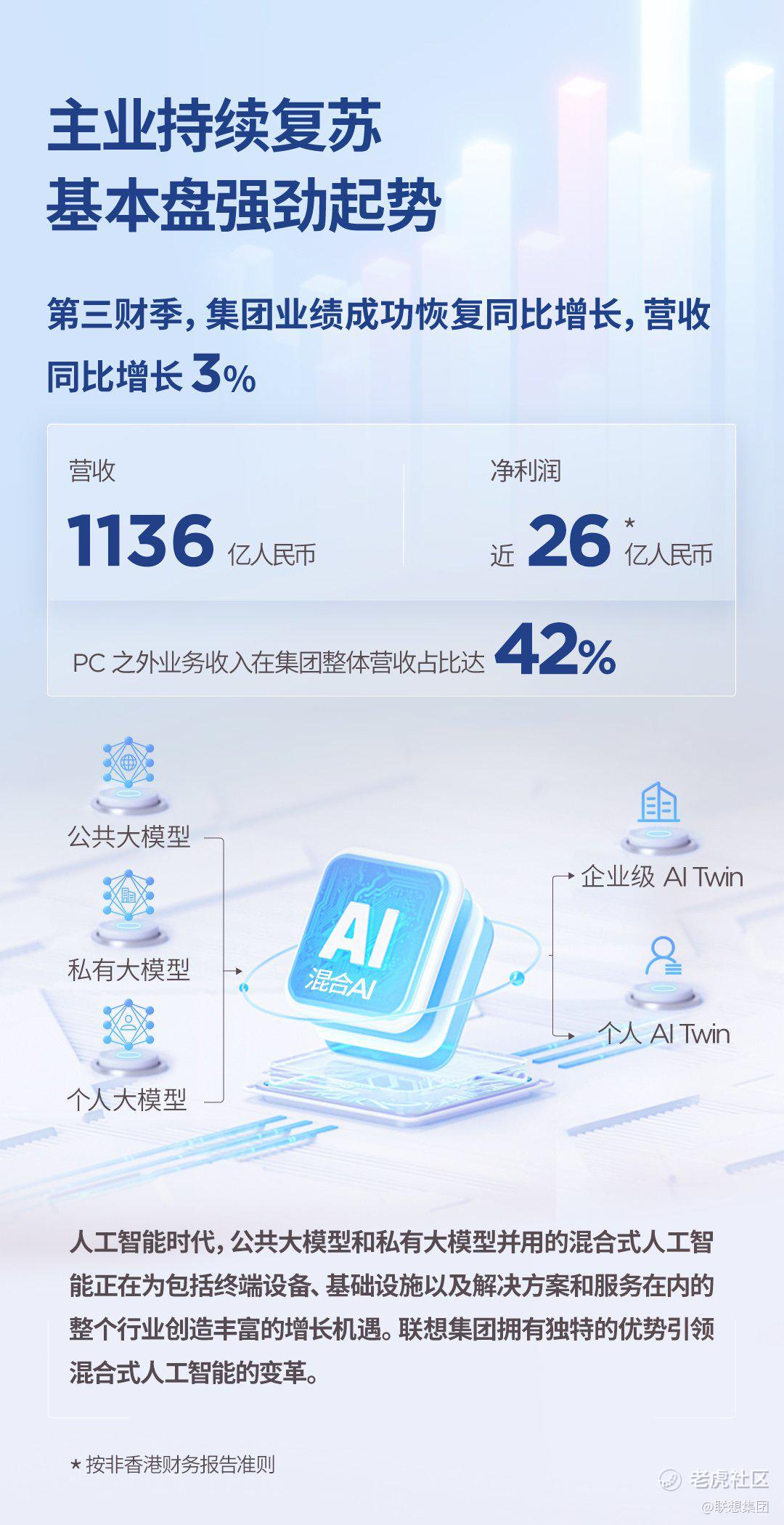

2024年2月22日——中国数字经济领导企业联想集团(HKSE:992)(ADR:LNVGY)公布截至2023年12月31日的2023/24财年第三财季业绩:营收1136亿人民币,同比增长3%;净利润近26亿人民币,盈利能力连续两个季度实现环比改善。

随着PC行业去库存进入尾声,集团的核心主业个人电脑业务正重回增长轨道:在同期全球PC市场出货量同比下降2.7%的大环境下,集团以显著高于市场增速 (5.8pts)的增长进一步巩固了PC全球第一的地位,为疫情以来最高。

个人电脑之外的智能设备业务亦实现高增长。智能手机及平板电脑销量均远超市场平均增速20个百分点以上。智能手机在亚太、EMEA(欧洲+中东+非洲)和北美地区表现尤其强劲,分别超出市场增速250、55、40个百分点。

深耕多年的智能化转型战略的成效在持续深化。本财季,个人电脑以外的业务在集团整体营收占比达42%。SSG方案服务业务集团继续保持双位数同比增长,首次突破140亿人民币大关,创历史新高,运营利润率亦超20%。

ISG基础设施方案业务集团营收连续第二个季度实现了环比增长,且存储、软件和服务的营收总和达到创纪录的 74亿人民币。边缘计算营收同比增长12%,连续11个季度保持增长。在存储设备和人工智能基础设施市场,联想稳固保持了全球第三的地位。

眼下,生成式人工智能在全球掀起的风暴正迎来关键的落地应用期。多年来,联想集团全方位拥抱人工智能,构建了从口袋到云端的计算能力,已经拥有包括人工智能赋能、人工智能导向和人工智能优化的终端、基础设施、解决方案和服务在内的全景式AI布局,并将依靠独特的优势来引领混合式人工智能的变革。

“尽管全球经济仍然面临逆风,但我们已经充分领略到人工智能技术及其应用的革命性影响力。”联想集团董事长兼CEO杨元庆表示,“联想为此做好了充分的准备,正在通过持续投入人工智能技术创新,深化与其他人工智能领域领导厂商的合作,牢牢把握人工智能时代的巨大增长机遇。”

业绩亮点

第三财季营收1136亿人民币,同比增长3%,净利润近26亿人民币, 盈利能力连续两个季度环比提升。

PC以外业务占比42%。

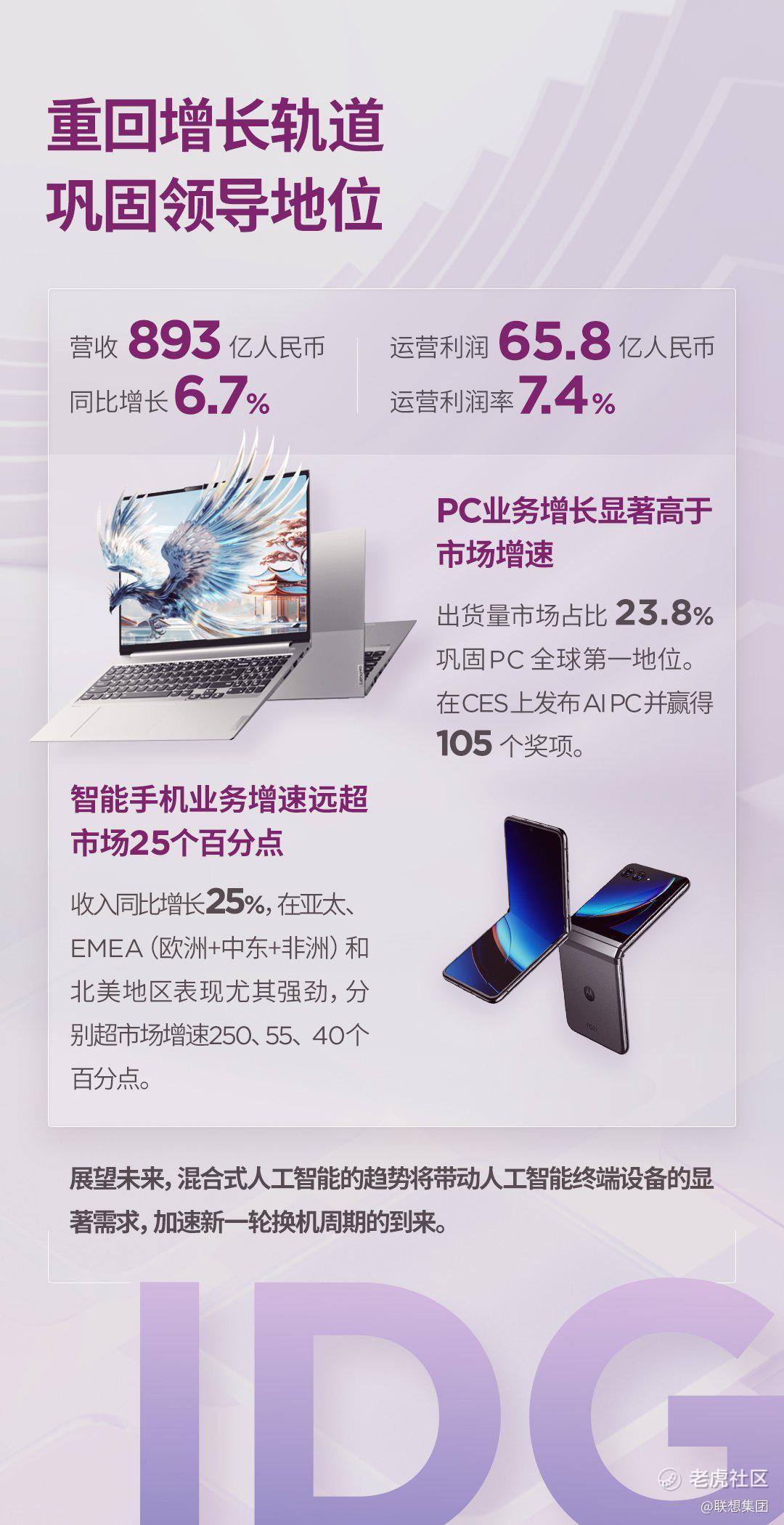

IDG营收893亿人民币,重回增长轨道,个人电脑出货量市占率近24%,为疫情以来最高;多元化进展继续提速,智能手机及平板电脑销量双双恢复大双位数增长。

SSG营收达到146亿人民币,创下历史新高,运营利润率超过20%。

ISG营收179亿人民币,存储、软件和服务的营收总和达到创纪录的 74亿人民币,边缘计算连续11个季度保持增长。

IDG:重回增长轨道 巩固领导地位

据IDC统计,2023年第四季度,全球传统电脑出货量同比下降2.7%,但市场收缩已触底,增长前景看好。对于备受关注的AI PC产品,Canalys则预测,AI PC的问世有望重振市场并改变用户体验,可谓是该行业的分水岭。这一分水岭时刻具有强大潜力,并通过使用 AI 开创一个新的创新时代。与此同时,智能手机市场也进一步显现出企稳复苏的信号。2023年第四季度,全球智能手机市场增长8%,达到3.2亿部,结束了连续7个季度的下滑。长期来看,智能手机市场将逐渐恢复到疫情前水平。

第三财季,得益于清晰的战略和卓越的运营,IDG智能设备业务集团重回增长轨道,营收达893亿人民币,同比增长6.7%。其中,个人电脑以超过市场平均增速5.8个百分点的成绩巩固了全球第一的地位,市场份额接近24%。北美市场的表现尤为出色,个人电脑业务的营收同比增长高达20%。

个人电脑以外的多元业务同样表现强劲。平板电脑业务取得了超预期表现,出货量同比增长13%,超出市场平均增速30个百分点。

智能手机业务继续高歌猛进。得益于3年增长计划的有力执行,智能手机在亚太、EMEA和北美地区表现强劲,营收同比增速分别为264%、64%和44%。受摩托罗拉Razr大卖驱动,高端产品占比达到了创纪录的25%。

展望未来,混合式人工智能的趋势将带动人工智能终端设备的需求显著提升,加速新一轮换机周期的到来,并将为联想开辟更大的增长空间,助力盈利水平的持续改善。

SSG:实现里程碑业绩 打造混合AI服务

由于全球宏观经济压力导致首席信息官对 IT 支出持谨慎态度,为此,Gartner 将 2024 年 IT 服务年增长率下调至 8.7%,而中期增长保持相对稳定,2023-2026年复合增长率为11.2%。

第三财季,SSG方案服务业务集团创造了146亿人民币的里程碑业绩,同比增长10 %,营业利润率为20.4%,营收和营业利润双双创下新高。其中,运维服务和项目及解决方案服务业务在SSG整体营收中的占比高达55%,连续11个季度实现同比提升。数字化工作场所解决方案订单额同比增长50%, 臻算混合云服务订单额同比增长86%, 可持续解决方案订单额也实现了44%的同比增长。

展望未来,Gartner预计人工智能服务的增长速度将是传统IT服务的两倍左右,而 “从口袋到云端”全景式AI能力,将使得联想集团在提供企业级AI服务和解决方案方面独具优势。混合 AI 的兴起则提供了新的 AI 服务机会,包括对围绕混合基础设施的咨询、设计、部署和维护服务的需求;帮助客户评估、利用、治理 AI、开发不同垂直领域的用例的机会;人工智能嵌入的解决方案等。

今年上半年,联想计划推出Care-of-One、智能可持续发展解决方案顾问(L.I.S.S.A)、网络安全即服务(CRaaS)等满足客户需求的AI解决方案。此外,联想正在与英伟达紧密合作,提供 AI 专业服务,帮助客户快速部署混合AI解决方案。

ISG:业绩连续改善 打造混合AI基础设施

尽管市场逆风依然存在,但从中长期来看,全球服务器市场年复合增长率预计达到10%, 到2026年,市场整体规模有望达到1500亿美元。人工智能服务器的增速将达到服务器整体市场增速的两倍。边缘基础设施市场年复合增长率则将攀升至23%。

第三财季,ISG基础设施方案业务集团营收连续第二个季度实现了环比增长。由于头部云厂商和新兴客户的旺盛需求,推动了计算和存储需求增长,存储、软件和服务的营收总和达到创纪录的74亿人民币。边缘计算营收同比增长12%,连续11个季度保持增长。在存储设备和人工智能基础设施市场,联想稳固保持了全球第三的地位。在高性能计算方面,联想继续位居全球TOP500和Green100 第一名。

在全球范围内,联想已建立全面的产品线,包括支持大模型推理的AI边缘产品,支持大模型训练、推理、训推一体的AI服务器、存储等,以及高性能计算等。同时,具备了构建智算中心的自研及服务能力。联想异构智算平台,可以根据客户对不同规模算力的需求,匹配最优的算力基础设施,并对整体算力进行池化和性能优化。

近期,OpenAI发布的首个“文生视频”大模型Sora再次引爆了全球AI算力需求。联想正与全球领先的AI算力生态企业广泛合作,建立多元化的产品与方案,从超大规模训练到边缘推理等全业务领域,满足行业和企业大模型等新兴业务的需求。

精彩评论