自从上次的那波换“村长”还有降准之后,央行在20号的今天又放了一个大招,将五年期以上贷款市场报价利率(LPR)从4.20%下调至3.95%,直接大降了25个基点。这无疑给当前的股市楼市带来极大的提振,要知道现在的股市楼市真的是太难了。

看房地产的销售数据真的是要雪崩,百强房企1月单月实现全口径销售额2555亿元,同比下降36.0%,相比于2020年的高峰期,跌到差不多只剩下一个零头了。

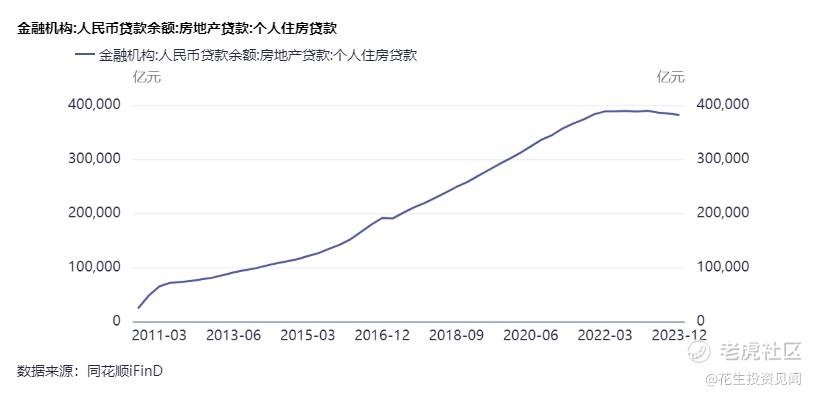

从目前的数据看,中国的房贷存量贷款简直是天量,目前大概还有38万亿左右的规模,LPR的下降无论是对于过往的存量,还是未来的增量都会降低不少的利息支出,都会给居民释放更多的消费潜力。值得一提的是,从2022年开始,房贷的存量规模倒是在缓慢下降,这应该是提前还贷的结果。

所以也难怪,因为预期实在太差,居民提前还贷的结果就是资产负债表的缩表,压缩消费支出,通胀下行,这个确实是一个值得警惕的信号。

LPR的调降对于房企来说算是一大利好了,一些优质的内房股,特别是像龙湖集团,万科具有较低负债率的房企来说应该能够迎来一波反弹。特别是龙湖集团,过去一直以来保持了非常稳健的经营策略,尽管房地产的下行周期受到了不小的影响,但是只要扛过去,随着行业回暖,龙湖集团目前的估值是合理的,也是很好的击球区。

2023年中报龙湖集团还有80亿的净利润,如果没有出现因为房价下跌造成的资产减值,龙湖维持在100亿净利润的规模应该问题不大,对应目前600亿的市值不算高估。

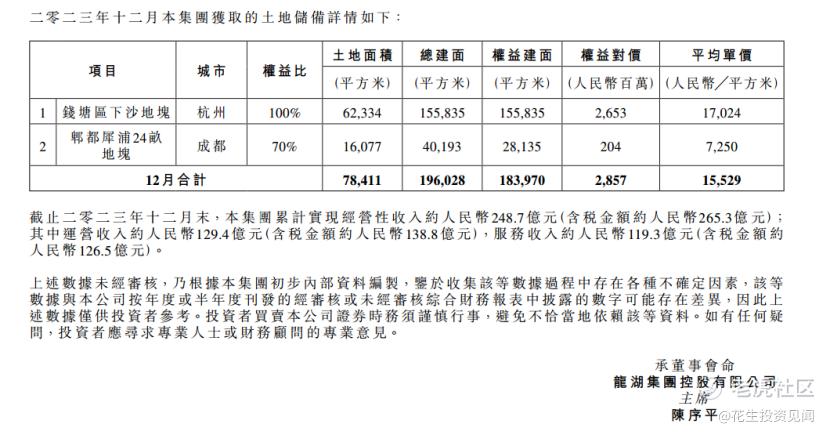

2023年的合同销售额仍然还有1735亿的规模,也算是为明后两年定下了业绩保证。而且龙湖集团最具优势的经营性收入、运营性收入服务性收入方面的规模也表现不错。

由于目前只有中报的数据,房企最新的资产负债表我们还没看到,龙湖中报的短期负债是370亿,应付账款是414亿,账上现金是700多亿,基本上是保持平衡,短期内暴雷的概率还是比较小,所以基本上还能保持正向的现金流。当然如果销售数据的快速下降的话,暴雷的概率就会加大了。

后面还是持续跟踪最新的年报情况吧,不管怎么说最坏的时刻也总算过去了,后面就是慢慢等行业和市场大势的恢复了。 $龙湖集团(00960)$

精彩评论