文 | 金卫

又一家新式茶饮冲刺港股IPO。

2月14日,沪上阿姨向港交所提交IPO申请书,拟在主板挂牌上市,沪上阿姨成为了第四家冲击港股上市的茶饮品牌。

此前茶百道、蜜雪冰城、古茗已向港交所递交招股说明书,其中后两家于2024年初递表。茶饮市场的内卷,卷向了资本市场。

最新加入IPO角逐的沪上阿姨,实力也不弱。截至2023年9月30日,沪上阿姨的门店数量达到了7297家,覆盖了300多个城市,其中加盟商经营的门店占比达超99%。2022年,沪上阿姨的营收达到21.99亿,2023年前9月收入超25亿。

根据灼识咨询数据,沪上阿姨在中国现制茶饮店市场中排名第四,也是前五大现制茶饮店品牌中,增长最快的现制茶饮店品牌。

2021年,奈雪的茶港股上市,摘得新式茶饮第一股,近两年再无茶饮企业成功上市,如今茶百道、蜜雪冰城、古茗、沪上阿姨均递交IPO招股书,谁将摘得新式茶饮第二股的悬念或将在2024年得到答案。

7000多家门店99%靠加盟

沪上阿姨是一家快速增长的现制饮品公司,推出了“沪上阿姨”“沪咖”“轻享版”三大品牌,提供原叶茶、现磨咖啡豆或酸奶及鲜果、NFC果汁、牛奶及多种谷物等其他食材制成的现制饮品。

2013年,沪上阿姨的创始人开设了首家门店,主打“五谷奶茶”,这款饮品适合热饮,为公司在中国北方地区的扩张奠定了基础。

随着对消费需求的洞察,沪上阿姨发现鲜果茶的需求在全国范围内不断上升,特别是在下沉市场。因此,自2019年起,沪上阿姨开始提供鲜果茶,并逐步在全国范围内扩张。

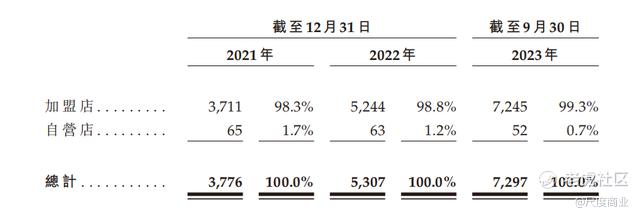

截止2023年9月30日,沪上阿姨有7297间门店,覆盖全部的四个直辖市、以及位于五个自治区及22个省份的300多个城市,门店北至黑龙江省漠河、南至海南省三亚。在沪上阿姨7297间门店中,有99.3%即7245间为由加盟商经营。

从招股书来看,近年来沪上阿姨进行了一轮极为快速的扩张。公司的门店数从2021年底的3776家增至2022年底的5307家门店,新增1531家,实现了40.5%的增长。而2023年前9个月,门店数量就增加了1990家,远超2022年的全年增量。

沪上阿姨极其重视下沉市场,招股书披露公司49%的门店位于三线及以下城市。

加盟店的迅速增长,直接推动了GMV的增长,沪上阿姨的GMV从2021年的41.61亿元增至2022年的人民币60.68亿元,实现了45.8%的增幅;2023年的前9个月较上一年同期增长57.7%,达到了71.83亿元。

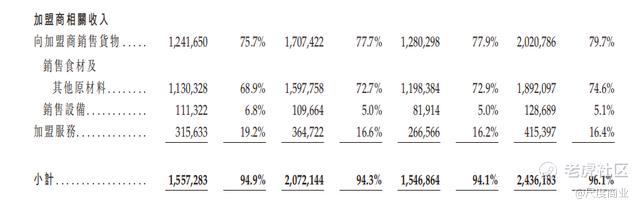

目前,沪上阿姨的绝大部分收入也来自加盟业务,主要包括向加盟商销售货物和加盟服务,其中向加盟商销售货物主要包括销售食材及其他原材料、销售设备等,2023年前9月,这部分的收入占比达到79.7%。

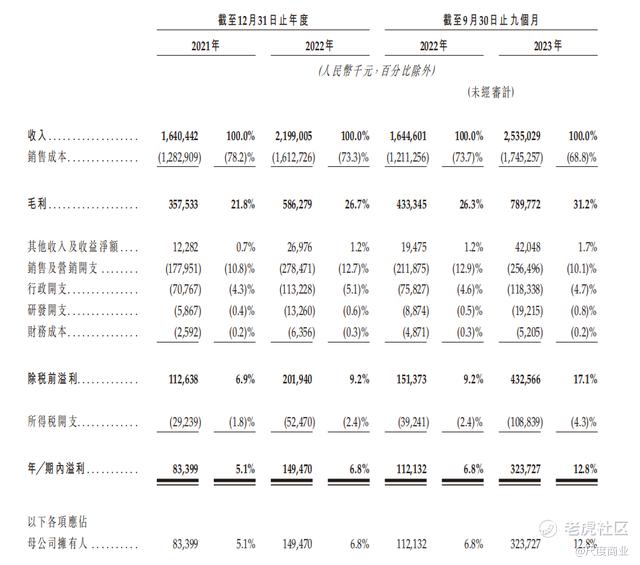

财务方面,2021年度、2022年度及2023年前九个月,沪上阿姨分别实现营业收入16.40亿元、21.99亿元及25.35亿元,同期净利润分别为8339.9万元、1.49亿元、3.24亿元人民币。其中,且2022年度及2023年前九个月,公司营业收入同比分别增长34.0%及54.1%,净利润同比分别增长79.2%及188.7%。

毛利率方面,2021年和2022年,沪上阿姨的毛利率分别为21.8%、26.7%,2023年前九个月,沪上阿姨毛利率上升至31.2%。

与茶百道、古茗和蜜雪冰城等30%以上的毛利率相比,沪上阿姨此前毛利率的表现相对较弱,直到2023年才有所改善。

茶饮企业的主要成本是食材及原材料成本,如何控制食材、包装及其他原材料采购价格,是影响茶饮品牌经营能力的关键一环。

招股书显示:2021年、2022年以及2023年前九个月期间,沪上阿姨食材及其他原材料的成本逐年递增,分别占总销售成本的78.5%、79.0%、80.2%。

近三年,沪上阿姨的食材成本依然在上升,但毛利率却在提升。对此,沪上阿姨在招股书中称,业务规模快速增长及集中采购平台让其有更强大的议价能力,使其能够与供应商就优惠价格进行磋商。此外,为控制成本及提升盈利能力,公司增加使用合约制造商生产某些食材。

不过,随着茶饮行业的竞争激烈,靠持续的议价能否建立起持久且稳定的成本优势依然有待时间验证。

沪上阿姨卷下沉

根据灼识咨询报告,中国现制茶饮饮用人口数由2017年的2.119亿人增加至2022年的2.941亿人,复合年增长率达6.8%;中国对现制茶饮的人均年饮用量由2017年的4.2杯上升至2022年的9.1杯。随着中国人均可支配收入及居民购买力不断提升,中国现制茶饮的饮用人口数有望在2027年达到4.463亿人。

不过,近年来,茶饮的增速慢了下来,但据艾媒数据预测,2020-2023年,国内新茶饮市场规模增速明显放缓,仅为5.1%至13.5%,相比于之前几倍的增长速度大幅放缓。

市场有言:茶饮过去是“喝不起”,到现在是“喝不动”了。

茶饮市场由增量步入到存量的竞争中,市场越来越卷,茶饮企业从卷价格、卷营销,到卷门店、卷原料、应卷尽卷,茶饮行业已经“卷到了极致”。

通常来说,中国现制茶饮店分为产品平均售价不低于20元的高价现制茶饮店;产品平均售价为20元以下且在10元以上的大众现制茶饮店;还有平均售价不高于10元的平价现制茶饮店。

目前,喜茶、奈雪、乐乐茶等占据高端市场;蜜雪冰城则以价格、规模和供应链优势,紧紧抓住下沉市场;中端市场的赛道也最为拥挤,茶百道、一点点、CoCo、茶颜悦色等新老品牌正面厮杀。

从产品价位上来看,沪上阿姨价格区间处于7-22元,定位为中价现制茶饮品牌。根据灼识谘询数据,在中价现制茶饮店市场排名第三,沪上阿姨的市场份额约为8.6%。

沪上阿姨认为,中国三线及以下城市的现制茶饮店市场为2022年至2027年期间最大且预期增长最快的细分市场,未来增长潜力巨大。因此,未来二三线及以下城市仍将是沪上阿姨的重点方向。

为了能够进一步深耕三线及以下市场,沪上阿姨于2023年推出了“轻享版”,在定价及门店选址上轻享版更加灵活,主要产品的价格范围介乎2至12元,以协助沪上阿姨其进一步打入县级市。

沪上阿姨在招股书称,公司计划在未来五年内提升沪上阿姨品牌在二、三线城市的门店网络密度;而沪咖则将通过现有的沪上阿姨门店进行扩张,提高单店销售额。沪上阿姨轻享版则将成为覆盖更多三线城市以下区域,捕捉下沉市场的需求。

不过,虽然沪上阿姨加速布局下沉市场,但相比于其他头部品牌的下沉门店占比,还有一定差距。蜜雪冰城在二线及以下城市的门店占比为74.6%;茶百道的这一比例为60.5%;而古茗的下沉比例则更高,约有79%的古茗门店位于二线及以下城市,38%的门店位于乡和镇。

下沉市场的潜力巨大,但是不少品牌早已捷足先登,在县城市场茶饮企业卷得也厉害,沪上阿姨能否在内卷的市场竞争中获胜还是未知。

值得一提的是,目前资本市场还没有茶饮第二股,但即便是奈雪的茶上市表现也一般。

2021年6月,趁着市场热度,奈雪的茶以“新茶饮第一股”的身份率先登陆港交所,然而高峰时的293亿港元市值如今只剩下约不到50亿港元,套牢大批高位入局的投资者。

目前,茶百道、古茗、蜜雪冰城、沪上阿姨均在港股递表,也均有望争夺茶饮第二股,最终花落谁家还有悬念。

对沪上阿姨有何看法,欢迎在下方留言。

精彩评论