2024年央视春晚,互联网公司又一次成为主要赞助商。

2024年1月19日,小红书官方微信公众号发布消息称,小红书成为中央广播电视总台《2024年春节联欢晚会》笔记与直播分享平台。随后,小红书又对外表示,将于2月9日除夕当晚,与总台一起,推出一场陪伴式直播《大家的春晚》。

作为全球华人必不可少的一道“年夜大餐”,央视春晚每年都会吸引数亿人观看。这显然是追求流量,希望拓宽电商业务的小红书,选择和央视合作的首要原因。

然而需要注意的是,此前多家互联网公司的经验证明,春晚带来的瞬时流量并不具备太强的延续性。吸引数以亿计的流量后,如何持续盘活这些流量的“剩余价值”,将会成为摆在小红书面前的一道难题。

小红书想变“大”

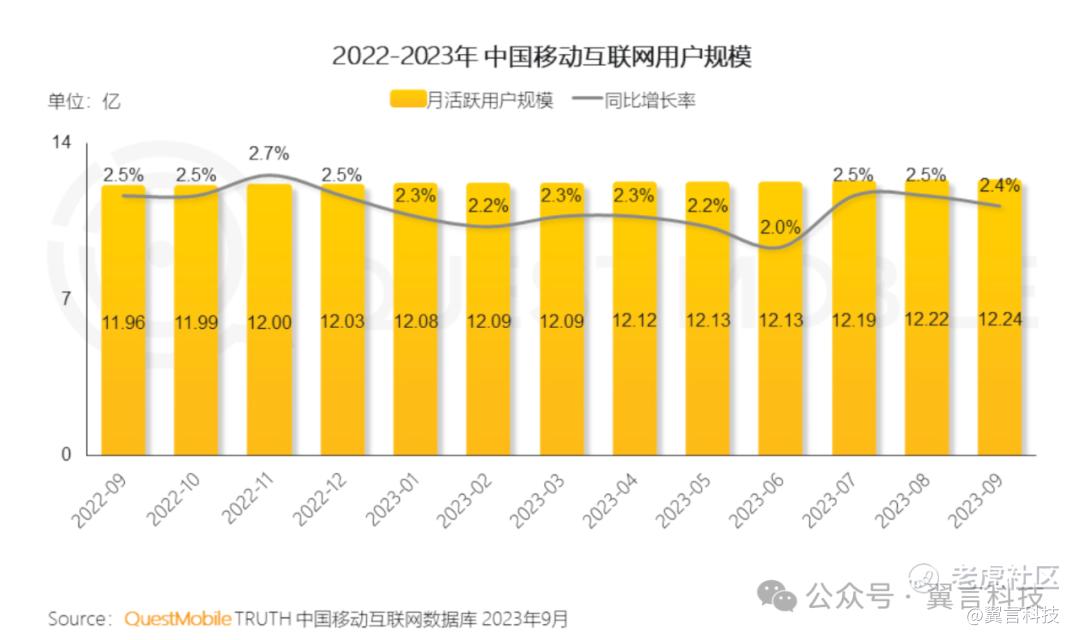

尽管移动互联网目前仍是大众关注的焦点,但随着智能手机完成下沉触达,移动互联网流量增长红利已经消失殆尽。

QuestMobile披露的《2023中国移动互联网秋季大报告》显示,截至2023年9月,中国移动互联网活跃用户规模达12.24亿,近一年增速仅为2.0%-2.7%,几近于无。

在此背景下,诸多移动互联网产品的月活规模都难以大幅增长。以超级 APP 微信为例,腾讯财报显示,2023年Q3,微信及WeChat的合并月活跃账户数为13.36亿,同比增长2%,环比仅增长0.7%。

虽然对比微信、淘宝等首批移动互联网产品,小红书相对较为年轻,但由于其为非刚需性产品,发展数年后,小红书的用户规模也面临触顶的挑战。

雷锋网报道称,2023年初,小红书日活破亿,因而定下2023年1.4亿日活目标。然而直到2023年末,小红书日活仍未达1.2亿,距离年初目标有较大差距。因社区增长乏力,小红书社区内容负责人河童(花名)已离职。

如果只希望做一家小而美的互联网公司,日活破亿对小红书来说,已经是一个不错的成绩。但需要注意的是,小红书还在谋求冲击资本市场。

2023 年年末,《 IPO早知道》报道,小红书计划于2024年下半年启动香港IPO。要知道,互联网企业的估值,与日活规模和影响力有极强的联系。日活规模触顶的小红书,显然难以给资本市场带来太强的信心。

正当小红书感到焦虑之时,一年一度的春晚,让其看到了希望的曙光。作为中国最高层级文艺晚会,历年春晚都有极高的收视率,观众规模超10亿。此前,诸多互联网公司,都借春晚的巨大影响力,极大地拓宽了自家平台的流量基本盘。

比如,2019年,百度成为央视春晚独家网络互动平台。QuestMobile数据显示,春节活动前后一周内,百度系产品整体日活均值从1.67亿增长至1.75亿,增长5.36%。2月,百度App月活用户规模同比增长33%,增速远超支付宝和微信。

无独有偶,2022年,京东首次成为央视春晚独家互动合作平台。QuestMobile数据显示,2022年1月31日除夕当天,京东日活达1.51亿,对比前一日增长81.4%,位列所有APP之首。

考虑到目前小红书的日活仅为1亿左右,并没有完全覆盖春晚受众,随着与春晚展开深度合作,小红书的用户量或许也将与诸多前辈一样,迅猛增长。

春晚成关键一战

不可否认的是,流量是互联网产品的根基,但如果有充沛的流量,而不能打造更具想象力的商业闭环,那么互联网产品的估值也很有限。

与百度2019年冠名春晚推广信息流业务类似,小红书冠名最新一届春晚,除了希望拓宽流量基本盘,还有另外一个目的,那就是借春晚的力量,摆脱严重依赖广告业务的困局,推动自家的电商业务更上一层楼。

头豹研究院披露的数据显示,2020 年,小红书广告业务营收占比约80%。由于互联网平台的广告营收规模与流量基本盘有直接联系,流量规模触顶,决定了小红书的商业价值止步不前。

在此背景下,小红书看到了抖音、快手等内容平台布局电商业务斩获的亮眼业绩,也希望打通商业闭环。

以快手为例,其此前与小红书类似,也严重依赖广告业务,商业想象力有限,2018年推出电商业务后,业绩开始飞速攀升。2023年第三季度财报显示,快手直播业务营收97亿元,同比增长8.6%,占总营收的34.7%;电商商品交易总额为2902亿元,同比增长30%。

与抖音、快手相比,小红书虽然没有短视频、直播等内容优势,但作为一家种草平台,与电商的联系也十分紧密。小红书CMO之恒曾透露,截至2023年9月末,小红书识别到100多个行业、20多万个SPU在小红书被搜索、被讨论、被“种草”。如果能在自家平台内售卖这些商品,那么小红书的业绩也会有新的支点。

早在2014年,小红出就推出了自营跨境电商平台“福利社”,并同步搭建郑州自营保税仓。然而,此后几年,小红书的电商业务却一直不温不火。

《财经》报道,2018年,小红书自营电商没有完成100亿元GMV的KPI。易观分析发布的数据显示,2021年Q1,中国跨境进口零售电商市场中,小红书的份额仅为2.6%,甚至低于知名“差生”亚马逊海外购。

随后,小红书搁置自营跨境电商,于2019年打通社区电商,将电商业务升级为“品牌号”部门,全面发力电商。2022年,小红书又将电商部划归到社区部门之下,直播成了新部门下的二级部门。

尽管在此背景下,小红书部分头部KOL业绩规模可观,但整体而言,小红书在中国电商产业中,依然没有占据有利位置。

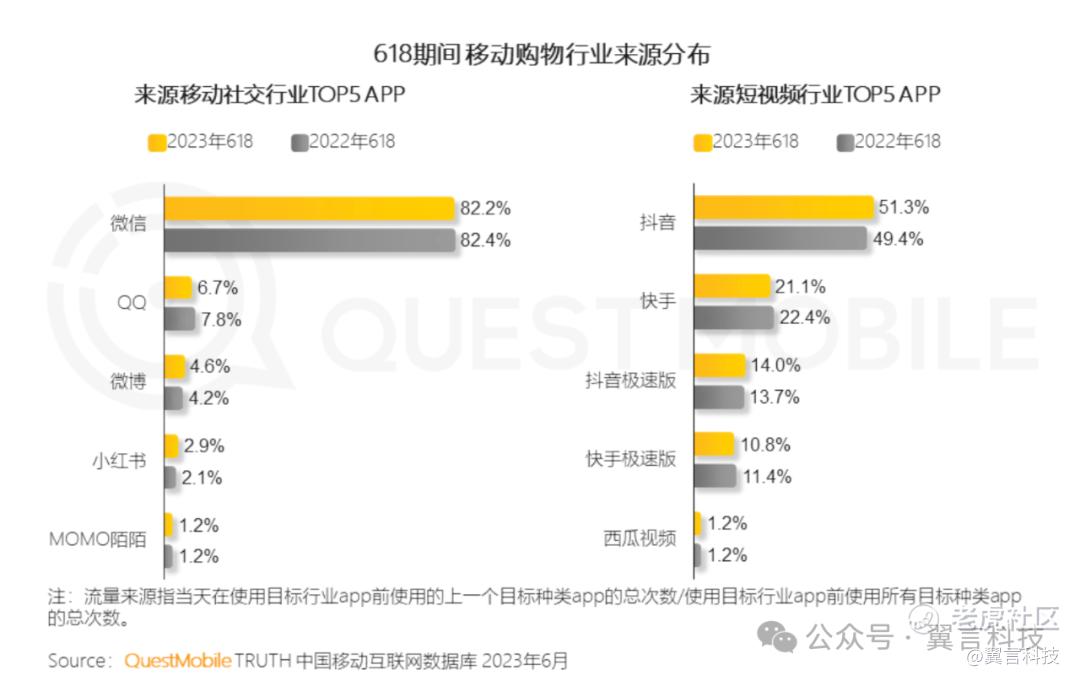

QuestMobile发布的《2023年618洞察报告》显示,2023年618期间,移动购物行业来源分布统计,移动社交平台中,小红书仅贡献2.9%,同比仅增长0.8个百分点,甚至比微博还低。

也正因此,小红书希望借春晚的力量,拓宽电商电商业务的影响力。据了解,小红书将在2024春晚期间首创“边看边买”的电商直播,在“大家的春晚”直播间同步春晚好物商品链接,方便用户选购。

春晚不是“万能药”,留存是大难题

不可否认的是,春晚的巨大影响力,可以帮助互联网平台立竿见影地吸引海量流量,进而实现创新业务的突围。

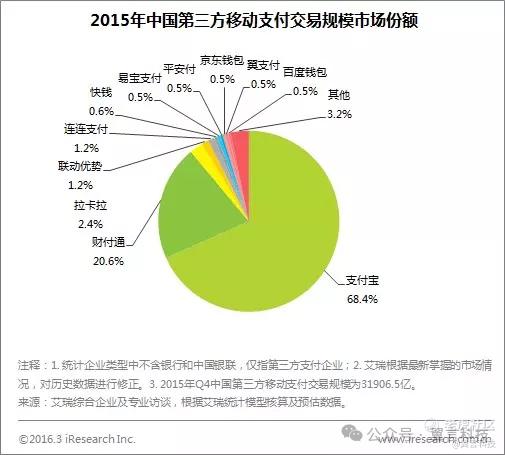

以微信为例,其为了推广微信支付,于2015年成为春晚合作伙伴,并上线“春节摇红包”活动。官方资料显示,除夕当天,微信红包收发总量达10.1亿次。2015年5月,微信支付用户数破3亿。

随后,微信强势崛起,成为中国移动支付领域的巨头。艾瑞咨询数据披露的数据显示,2014年,中国移动互联网第三方移动支付市场中,支付宝占据82.8%的份额,是当之无愧的霸主。到了2015年,支付宝虽然依然位列第一,但市场份额下跌至68.4%,而财付通市场份额则上涨至20.6%。

不过值得注意的是,并不是所有互联网企业都能靠春晚的力量一跃成为巨头。过去十年,除了微信支付借力春晚成功突围,其他平台很难摆脱随着春晚热度下降产品活力也随之同步走低的困局。

以百度为例,国金研究创新中心数据显示,虽然2019年春晚当天,百度App日活达2.4亿,但5天后,留存率仅剩2%。无独偶有,QuestMobile披露的报告显示,2021年春晚后,抖音的用户留存率也低于30%。

之所以同样是互联网产品,与春晚合作后,微信和百度、抖音等产品有不同的命运,很大程度上都是因为微信属于“基建类”社交软件,用户本身就有很高的粘性和支付需求。已经俘获海量用户的微信拓宽支付业务,属于顺水推舟,自然可以赢得用户厚爱。

反观百度、抖音等工具类应用,在春晚发红包,固然可以在短时间内吸引海量用户,但由于功能较为单一,后续的使用中,很难最大范围满足所有用户的需求,只能接受被用户抛弃的命运。也正因此,2023年春晚,互联网大厂不再迷信“春晚效应”,而是纷纷隐身,暂别春晚舞台。

事实上,百度、抖音等平台的经历,或许也预示着,今年春晚的赞助商小红书,也难以斩获亮眼成绩。

前文提及,小红书赞助春晚的首要目的,就是推动电商业务走向成熟。但值得注意的是,电商业务不同于传统的轻资产互联网业务,需要平台在物流、售后、服务等方面均衡发力,给消费者带来全面出众的体验。

然而目前来看,小红书的电商业务存在不小问题。比如,2024年初,电诉宝披露2023年电诉宝受理的全年真实用户投诉案例大数据分析显示,因涉嫌存在退款问题、网络售假、商品质量、退换货难等问题,“小红书”共获18次消费评级,18次均获“不建议下单”,2023年整体消费评级为“不建议下单”评级 。

此外,在黑猫投诉以“小红书”为关键词检索,也可以发现3.5万条投诉,诸多消费者指责小红书存在售卖假货、卖家态度差、平台包庇商家等问题。

总而言之,移动互联网流量红利枯竭的背景下,小红书选择与央视合作,成为2024年春晚独家笔记与直播分享平台,借以俘获新生代流量无可厚非。

然而需要注意的是,春晚虽然能为互联网平台带来数以亿计的流量,但并不保证这些流量可以长久地留在平台内。过去十年互联网行业的经验说明了,除“基建类”产品微信外,大部分工具类互联网产品赞助春晚,都面临春节后流量消逝的挑战。

考虑到小红书只是一个工具类应用,并且电商业务并不具备比较优势,即使春晚前后,其日活可以攀上新的高峰,后续或许也难逃流量出走的宿命。

精彩评论