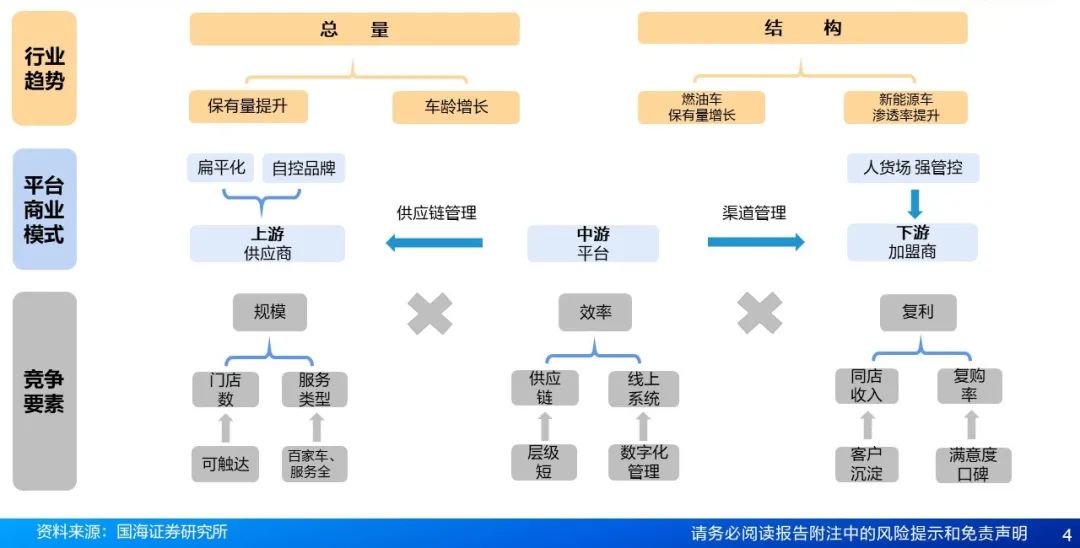

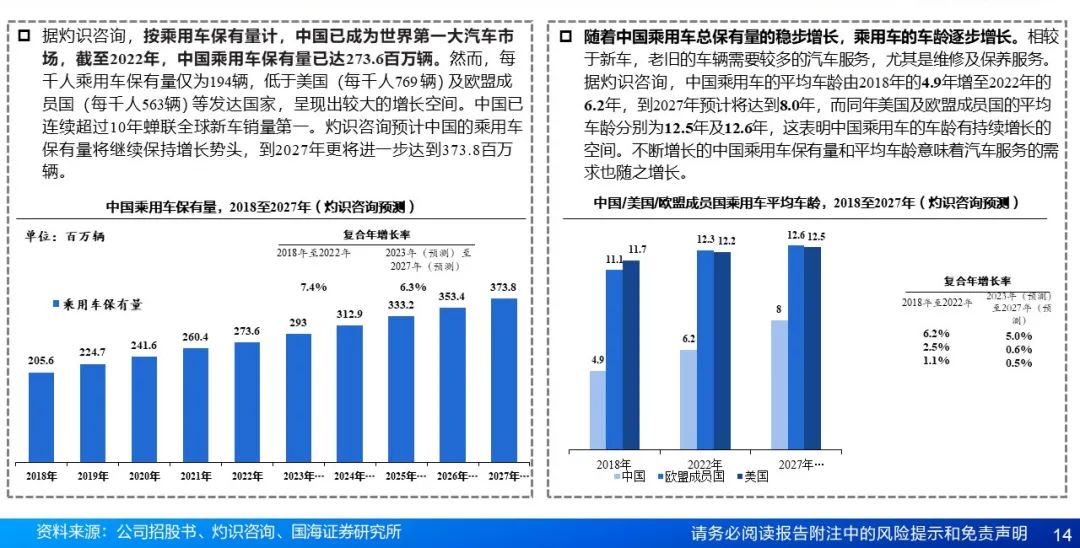

中国汽车服务市场长坡厚雪。据灼识咨询按GMV口径,2022年中国汽车服务市场规模为1.24万亿元,预计2023年至2027年的复合年增长率为9.0%;汽车保有量和车龄的增长是汽车服务市场保持长期增长的驱动力。中国为世界第一大汽车市场,2022年中国乘用车保有量达273.6百万辆,每千人乘用车保有量仅为194辆,远低于美国(每千人769 辆)及欧盟(每千人563辆);2022年中国乘用车的平均车龄为6.2年,到2027年预计将达到8.0年,而同年美国及欧盟成员国的平均车龄分别为12.5年及12.6年,仍有较大提升空间。

市场竞争格局:4S店模式转向IAM;O2O平台模式更高效,市占率提升。价格相对4S店较低,门店密度高, IAM占比将逐步提升,灼识咨询预计中国IAM市占率将从2022年的46.4%提升到2027年的58.1%。平台连锁模式在IAM基础上,互联网方式赋能,在供应链管理,门店管理,用户管理等方面效率更高,采购成本低,售后保障更好,较个体户有明显优势;我们认为平台模式市占率将持续提升。途虎作为平台模式龙头,2022年国内市占率约0.9%,未来仍有较大提升空间。

途虎商业模式:规模×效率×复利。规模效应包括门店数量、服务车型(产品)、用户数量等,规模体量越大,有助于规模扩张,增加用户粘性,降本增效等。效率体现在线上及线下,线上互联网赋能,开发综合支持系统,包括零部件匹配大数据平台、仓储管理系统、运输管理系统、订单管理系统、门店管理系统、技师管理系统等;线下减少渠道层级,强化供应链和门店管理(人货场)等提高线下运营效率。复利体现在门店端,经营越久,积累用户越多(高复购率)+同店营收提升。公司业务发展呈现低频转高频,低门槛转向高门槛,低毛利转向高毛利的趋势。凭借规模、效率、复利的优势,我们预计O2O模式具备较强的竞争力,市占率有望持续提升;并且盈利能力稳步增强(毛利率/净利率)。

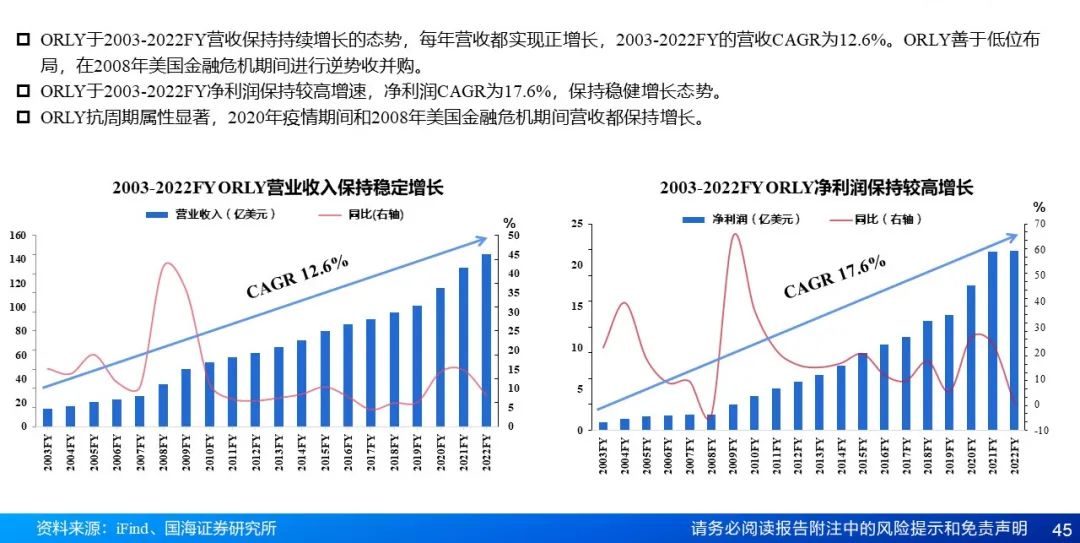

海外对标:长牛+抗周期。中国汽车服务市场模式与美国更接近,美国汽配上市公司龙头ORLY凭借门店扩张、收并购、回购等行为,实现了FY2003-FY2022营收CAGR12.6%,利润CAGR17.6%增长,股价近15年增长超30倍(2009年3月2日-2024年1月23日),且具备抗周期特点,估值中枢15-30X,为国内汽服企业的发展提供了参考。

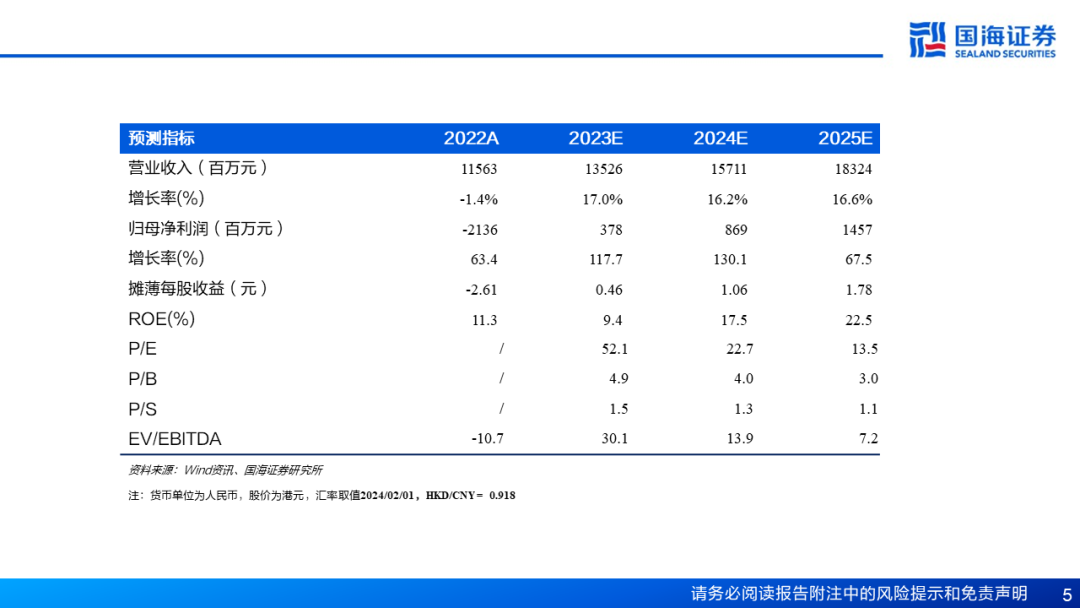

投资建议:我们看好中国汽车服务赛道的长期稳健增长,平台模式作为效率更高的商业模式竞争力强劲。途虎作为国内平台模式龙头将充分受益,市占率有望持续提升,盈利能力显著改善;我们预计公司2023-2025的归母净利润分别为3.78/8.69/14.57亿元,对应PE分别为52.1/22.7/13.5X;首次覆盖,给予“买入”评级。

风险提示:汽车维保需求不及预期风险;行业竞争格局恶化风险;公司业绩不及预期风险;门店扩张不及预期风险;新能源车业务不及预期风险;估值中枢波动风险;比较研究的局限性。

途虎商业逻辑

1.1公司发展历程:起于线上,发力线下渠道+供应链,模式轻转重,拥抱新能源车

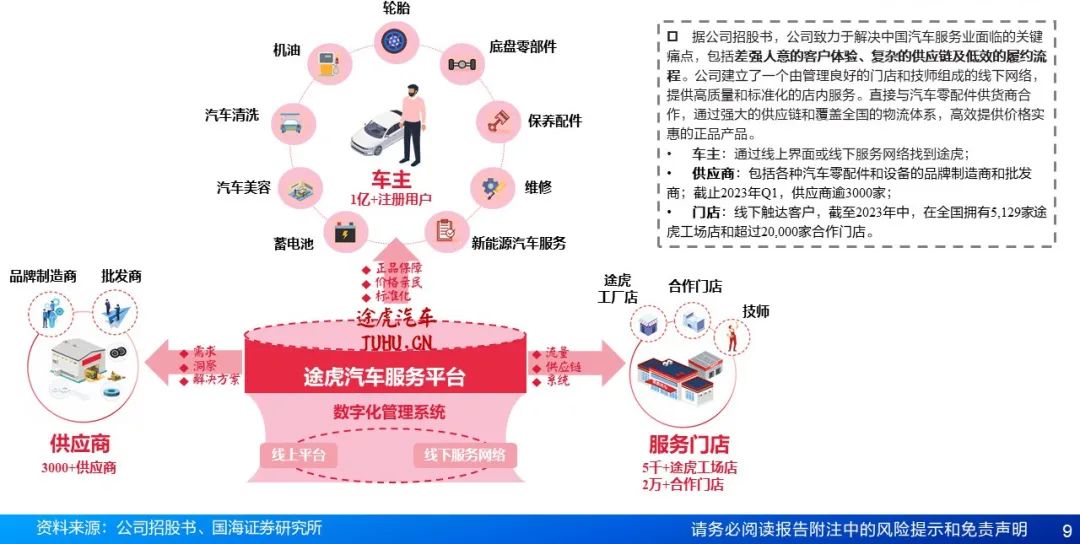

1.1途虎作为线上线下一体化汽车服务平台,链接车主、供应商、门店

1.2 2022年营收因疫情下滑,2023H1营收实现同比增长,经调整净利率3.2%

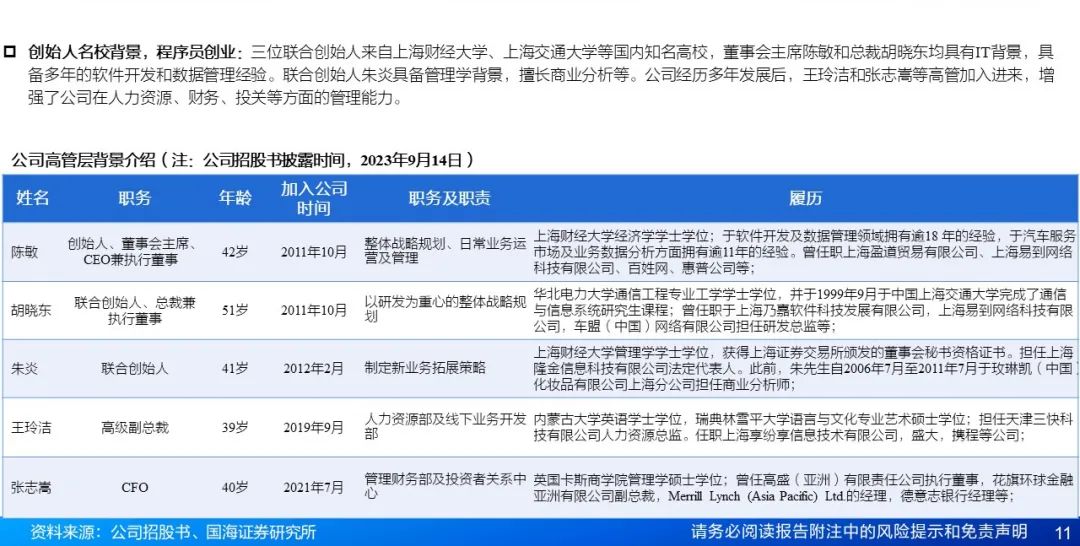

1.3 创始人IT背景,O2O创业浪潮中用互联网方式重塑汽车服务市场

2.1中国汽车服务市场发展历程:起于汽配厂,4S店主导,平台崛起,加速洗牌

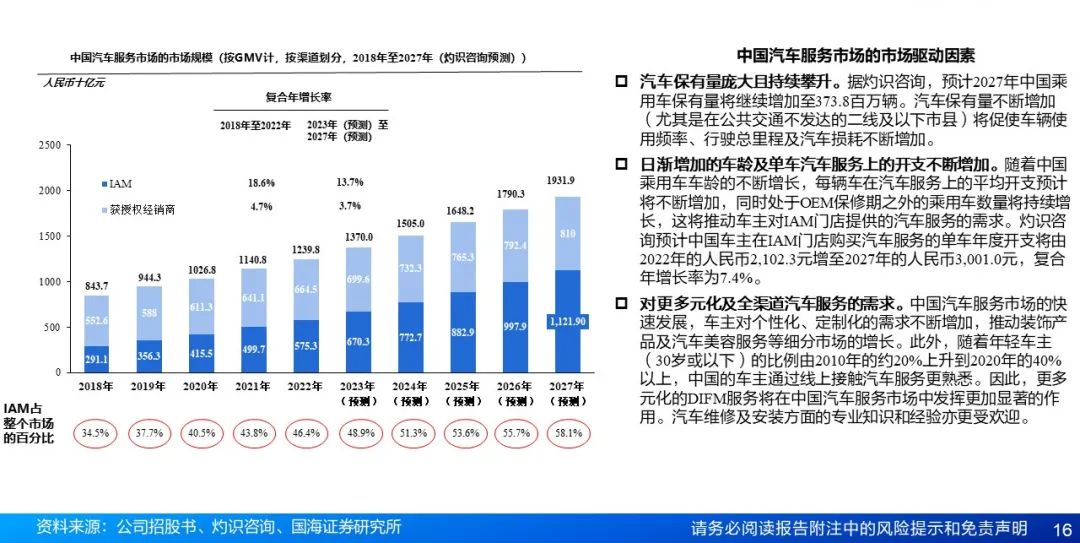

2.2中国乘用车人均保有量稳步增长+车龄增长,驱动汽车服务需求增加

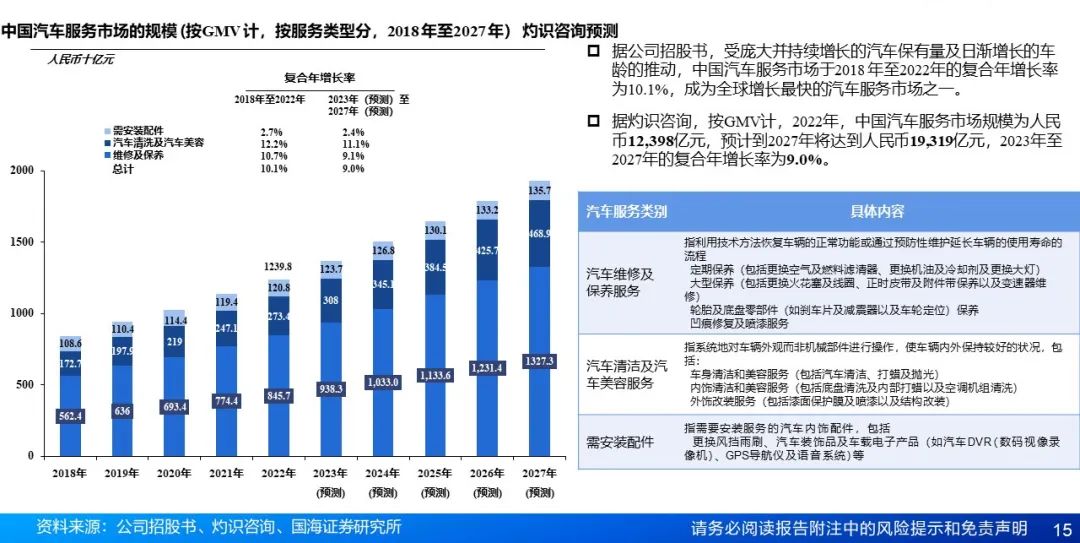

2.2中国汽车服务市场规模2022年达1.24万亿元,预计2023-2027年CAGR9.0%

2.2保有量攀升+单车服务开支增加+多元汽车服务需求促进市场扩容

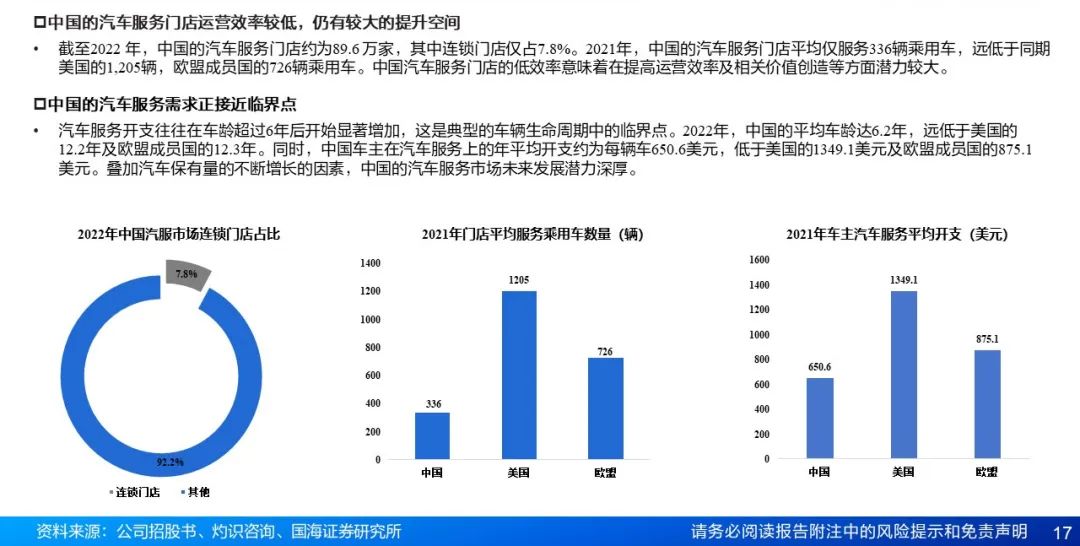

2.3中国汽服门店连锁化率7.8%,店均服务乘用车数量、车主平均开支显著低于欧美

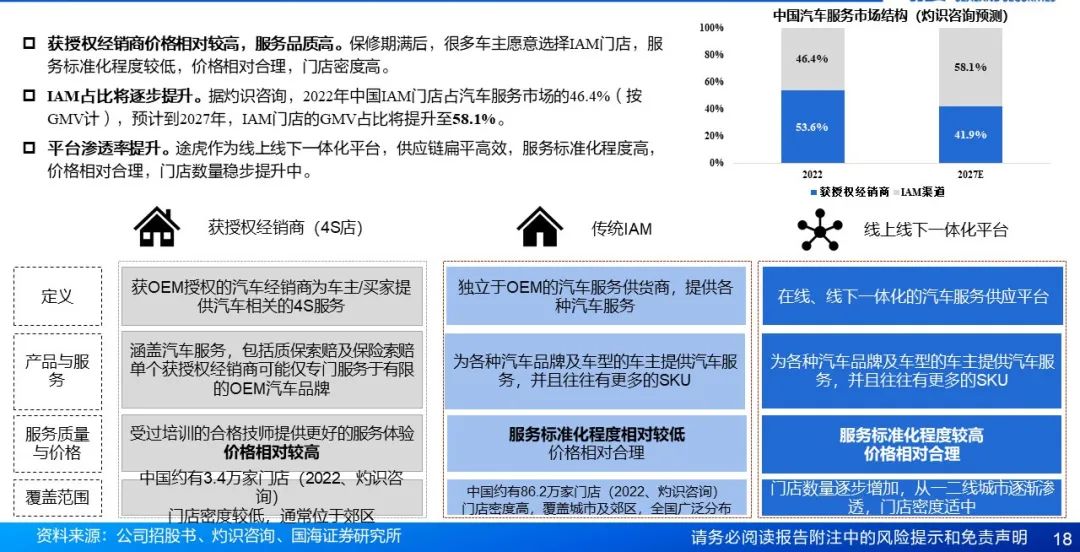

2.3 4S店价格高,IAM门店多价格合理,平台赋能加盟店提质增效

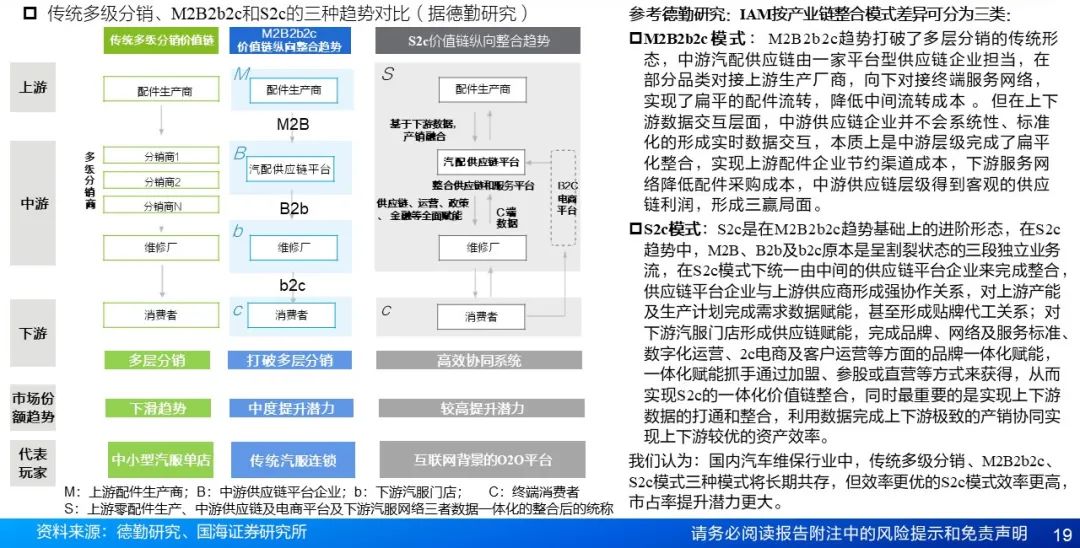

2.3IAM三种模式:S2c模式整合产业链能力更强,数字化整合能力是关键

2.4汽车服务市场竞争格局:途虎门店数量第一,2022年市场份额占比0.9%

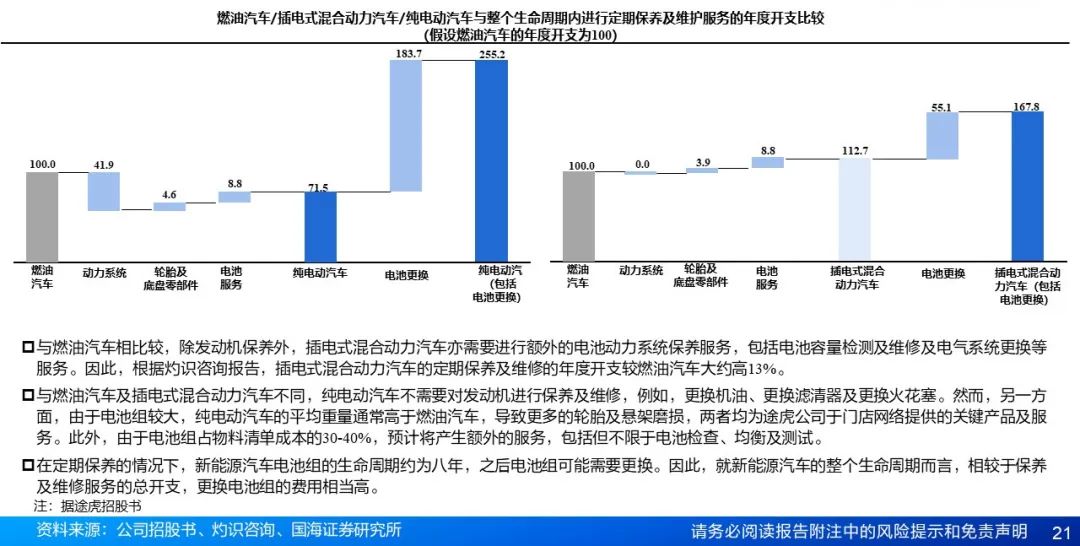

2.5纯电动汽车新增电池更换需求,混动汽车增加维保支出

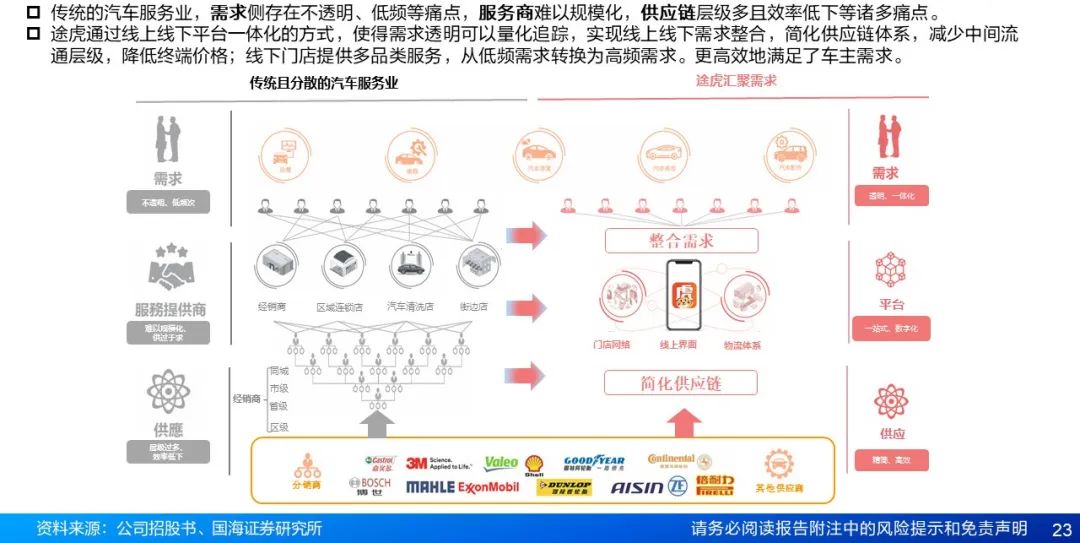

3.1途虎通过平台模式汇聚需求,重整传统且分散低效的汽车服务业

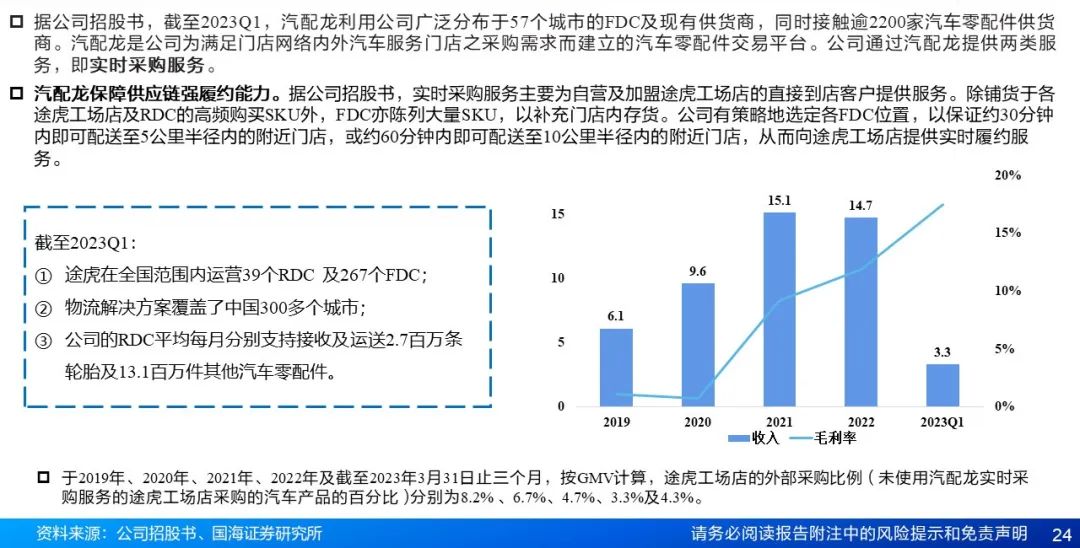

3.2打造汽配龙,提供实时采购服务

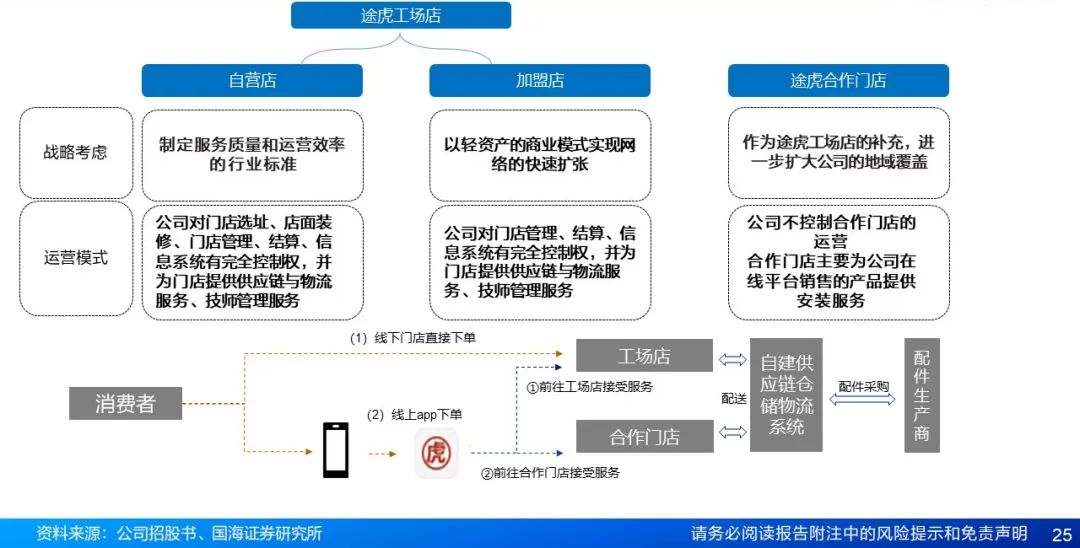

3.3 途虎自营、加盟、合作三类门店与服务模式对比

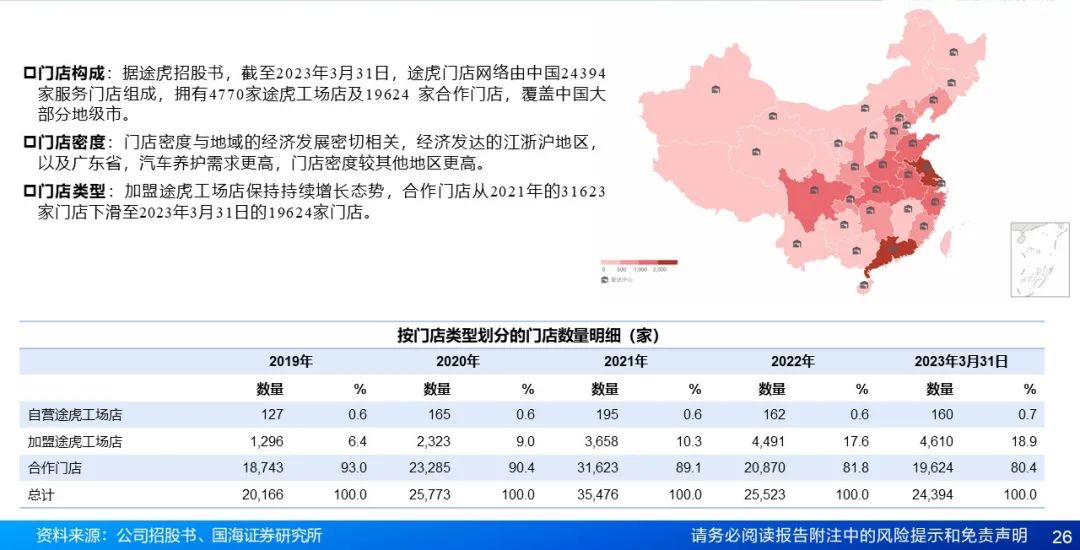

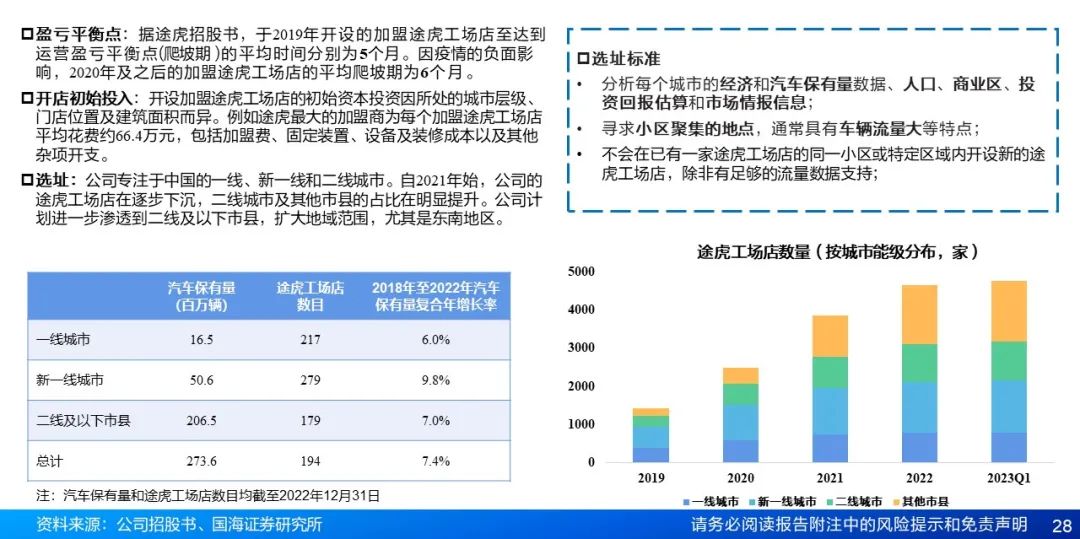

3.3门店地域分布:经济发达地区更密集,未来下沉二线及以下县市

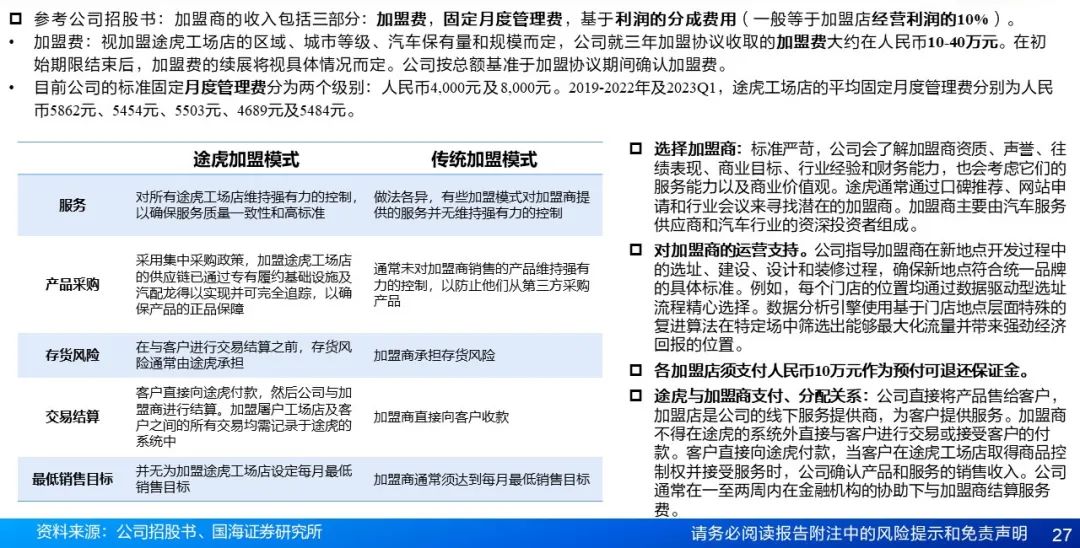

3.3加盟模式:途虎采取强管控模式,管控加盟商筛选、采购、品控、支付

3.4开店选址及投入:加盟店初始投入约60万,选址注重小区聚集处

3.4单店效率——途虎门店的工位日服务周转率2.2显著高于行业平均1.1

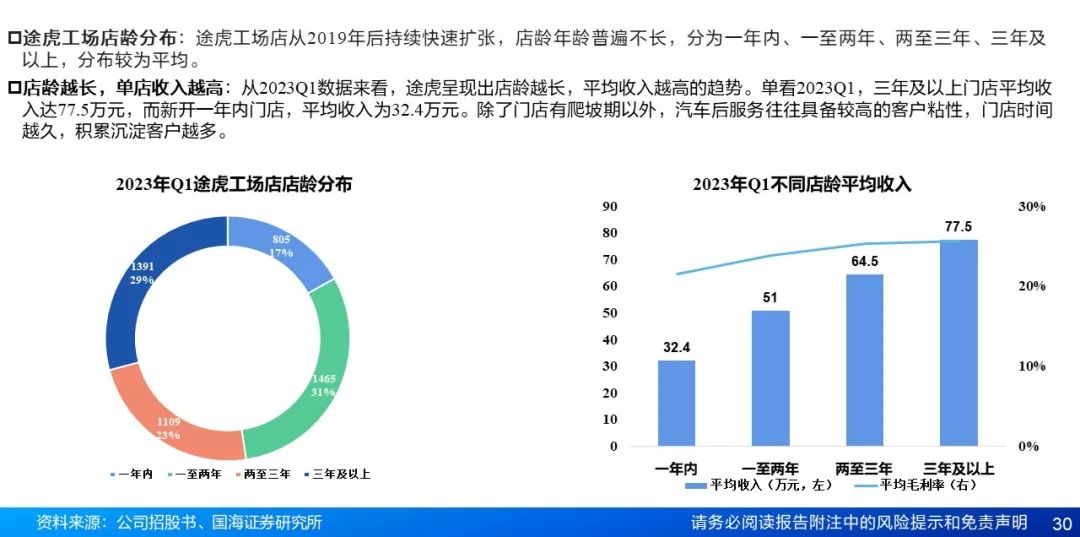

3.4复利效应:店龄越长单店收入越高,用户高粘性

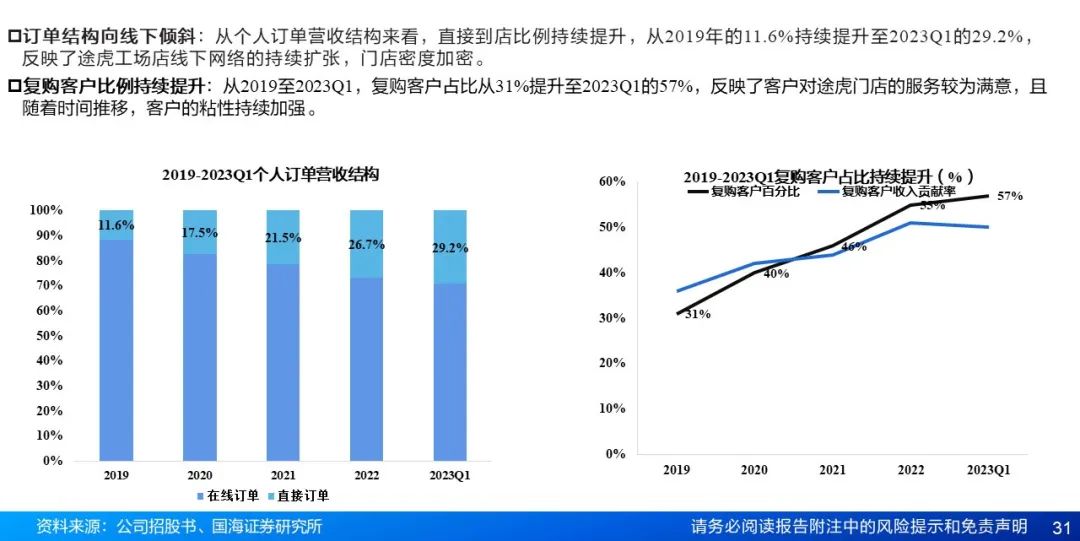

3.4线下门店加密后,直接到店比例提升,复购率持续提升

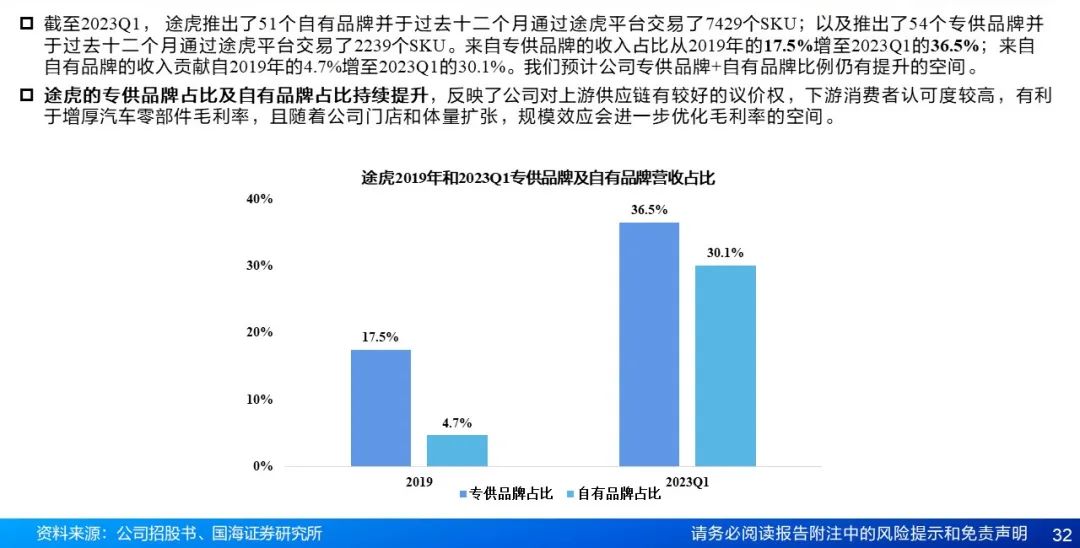

3.5专供品牌、自有品牌比例均超30%,规模效应增加议价权,增厚利润

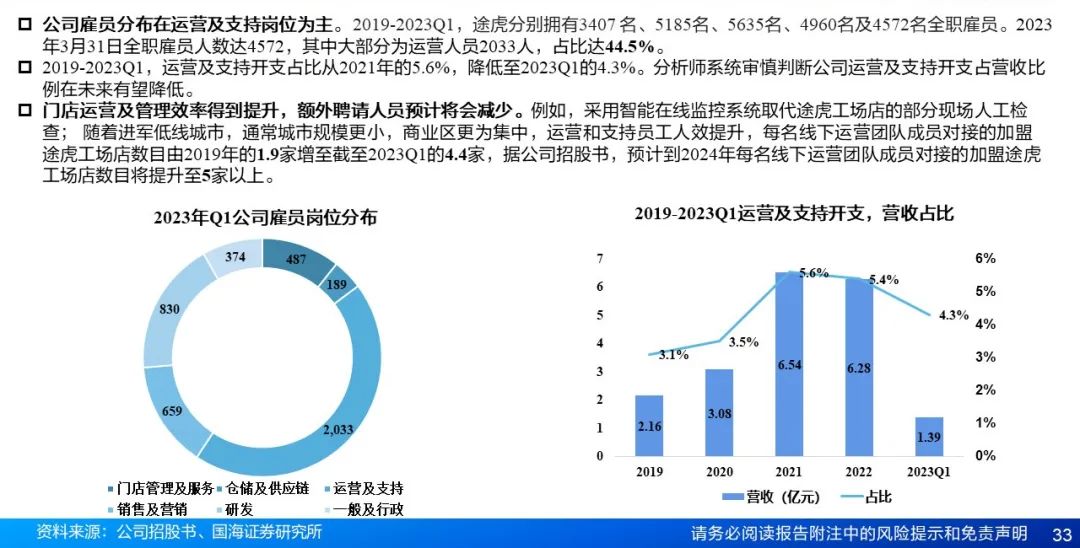

3.5雇员岗位分布以运营为主,人效仍有明显提升空间

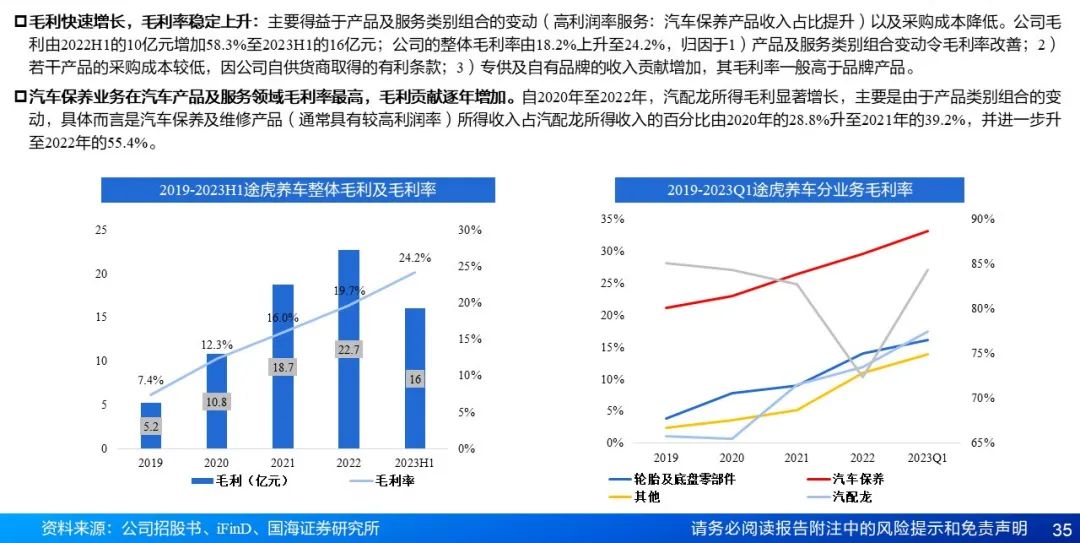

4.1 毛利率稳步提升,汽车保养拉动毛利率提升

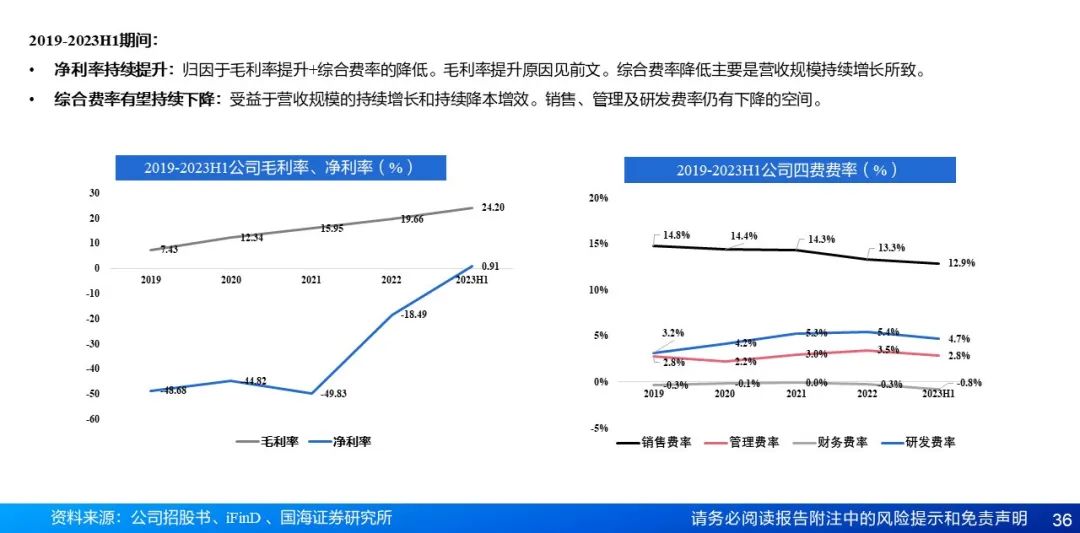

4.12019-2023H1净利率提升,归因于毛利率升、费率降

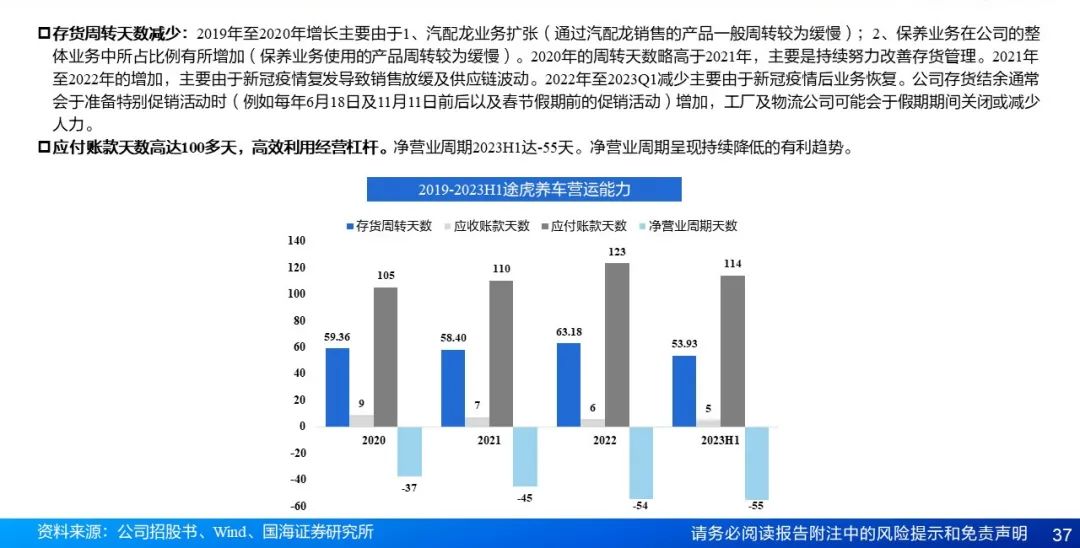

4.2营运能力强,高效利用经营杠杆,净营业周期2023H1为-55天

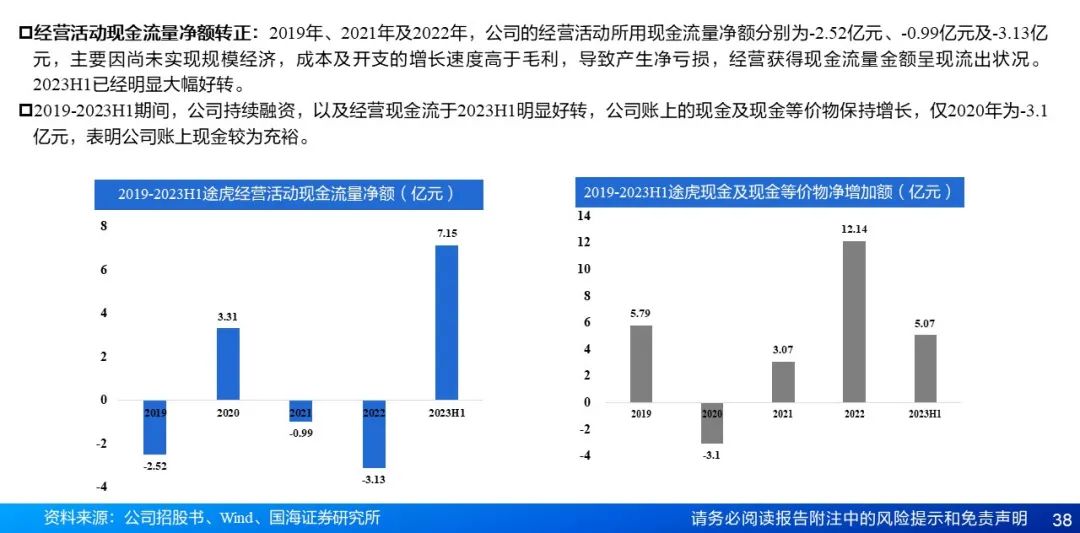

4.3 经营活动现金流量净额2023H1改善,现金及现金等价物净呈增长

4.4资本开支用于自建仓、购买物业、设备等

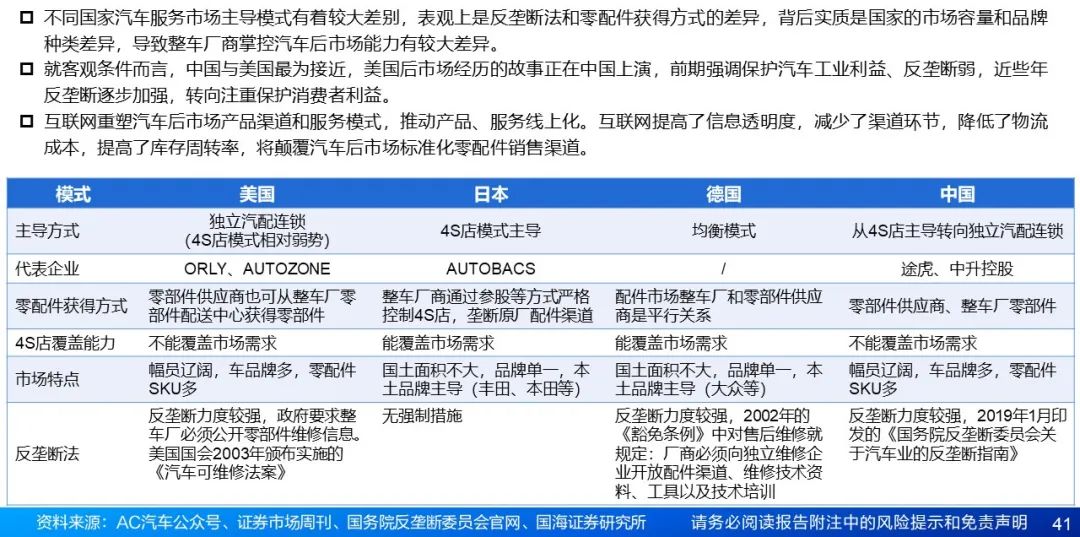

5.1美日德汽车服务市场模式对比,互联网重塑渠道和服务模式

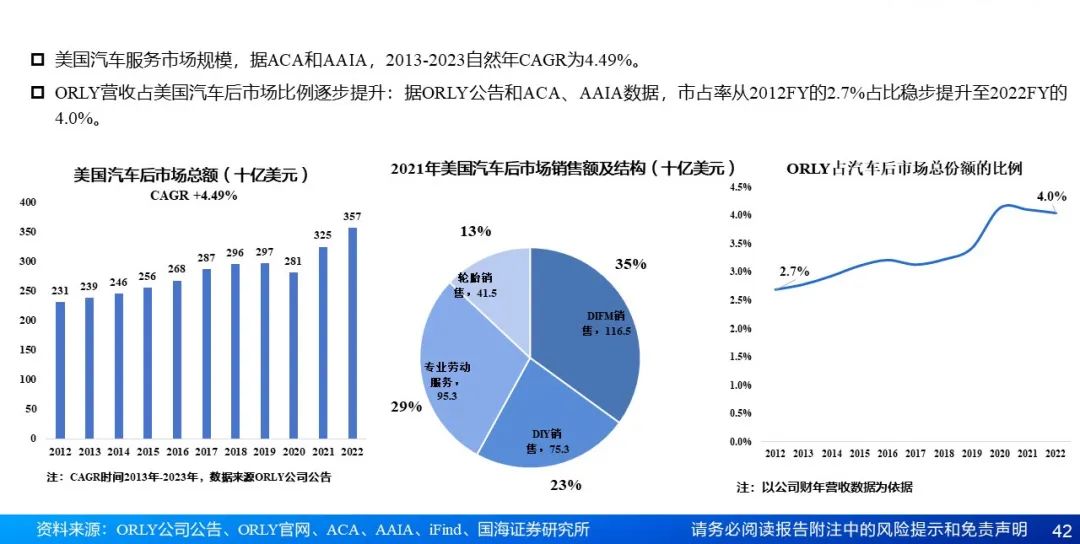

5.2美国汽车服务市场持续扩张,ORLY份额占比提升至4.0%

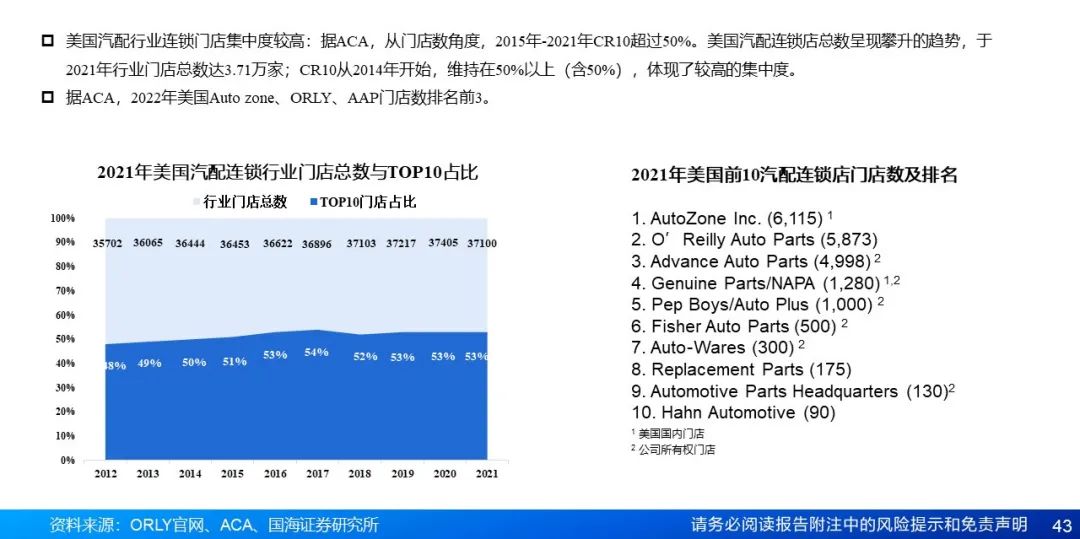

5.2美国汽配行业集中度:门店数CR10超过50%

5.2美国四大汽配公司的简介与经营模式

5.3 复盘ORLY发展历程,抗周期显著,2003-2022FY营收和利润稳健增长

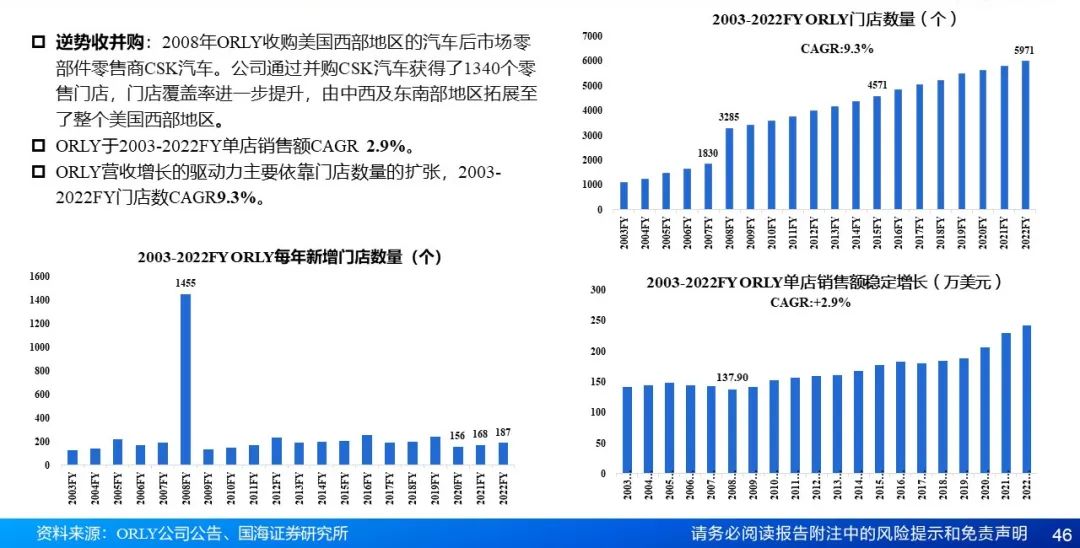

5.3 ORLY营收增长来自门店扩张,门店数CAGR9.3%,单店销售额CAGR2.9%

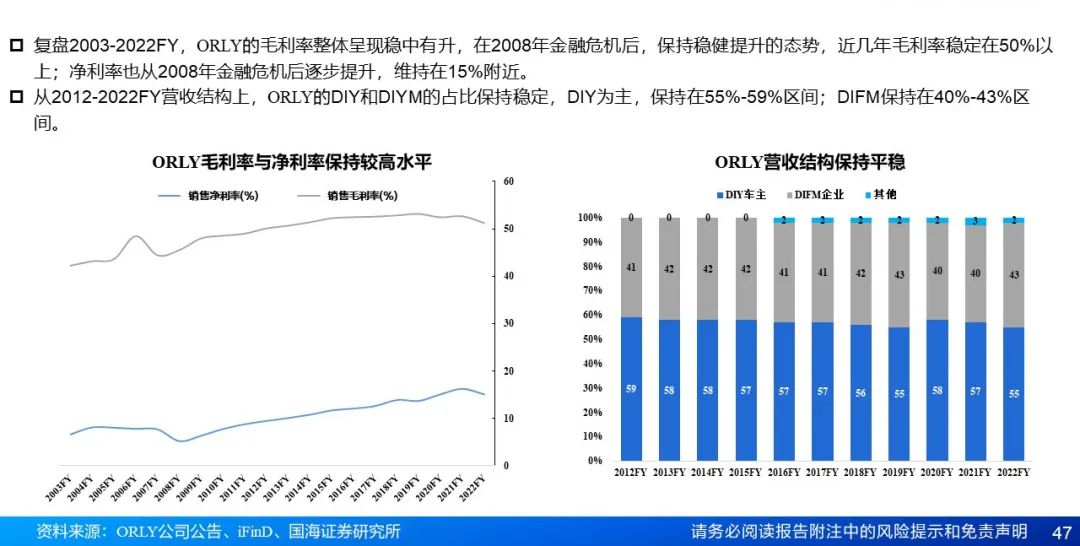

5.3ORLY毛利率平稳,净利率稳中有升,营收结构DIY与DIFM保持稳定

5.3ORLY股价呈现长牛抗周期特点,PE(TTM)中枢在15-30X

完整版途虎-W(9690.HK)深度报告联系国海产业研究团队

证券研究报告:途虎-W(9690.HK)深度报告:规模×效率×复利,制胜汽车服务市场

对外发布时间:2024年2月1日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

袁 冠,S0350122040030

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论